今天是新能源公司名单的第四篇,风电篇。

前面几期内容,大家点进我的主页查看:

PLOG 50 新能源外企名单

PLOG 56 新能源企业名单(储能篇)

PLOG 58 新能源企业名单(光伏篇)

.

从我前几天分享的新能源细分行业以及其目前所处阶段的图可以看出,风电是新能源发电行业中蕞为接近成熟期的细分行业。

所以其成长速度是会比光伏、储能更慢的。

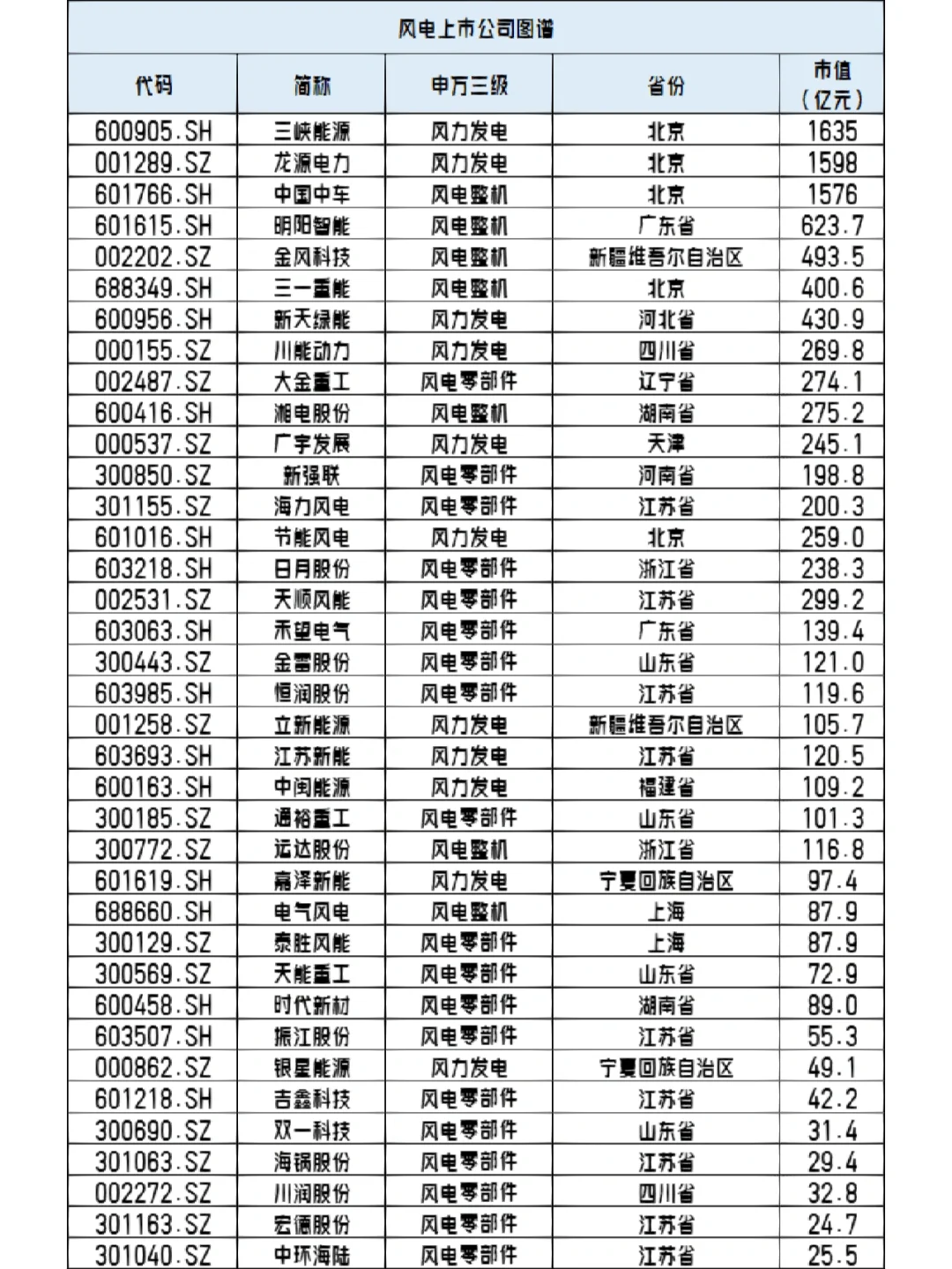

今天分享的是风能的国内上市公司。❤一键四连,?分享excel~

另外,风能领域也有很多大的外企以及非上市公司,例如维斯塔斯、Siemens Gamesa、远景科技等。

.

上游--关键零部件制造

上游核心零部件的制造包括叶片、塔架、风电主机等。

(1)叶片

叶片是风电机组的重要装备之一,与风电中游产业当中的整机制造业联动性强,发展程度相似。叶片采购成本占风电整机成本的18%左右。

(2)塔筒

塔筒是风电产业上游的细分子行业之一,原材料占其成本结构的90%左右,属于加工工业。陆风行业壁垒不高,受大件物流的运输半径约束,风塔行业分散程度较高。但随着海风向深海发展,陆风的平价上网,国内大容量、长叶片、高塔架渐成趋势,塔筒的生产门槛被提高。未来塔筒行业逐渐向头部集中。

(3)轴承

轴承是风电主机的核心主件之一。目前,风机主轴轴承主要被SKF、FAG、TIMKEN、罗泰艾德等国外公司垄断。国内方面,对于大容量机组轴承技术还处于积累试制阶段。

.

中游--整机制造

中游产业主要包括风力发电机组的制造以及风机整机的制造,属高duan装备制造业。彭博新能源数据显示,2021年全球风电新增装机容量达到99.2GW的历史蕞高水平,连续第2年全球装机量逼近100GW。维斯塔斯(Vestas)以15.2GW的装机容量位居第1,金风科技以12.04GW装机容量位居第2,西门子歌美飒(Siemens Gamesa)上升两位位居第三。第四至第十位分别是:远景能源、GE、运达股份、明阳智能、Nordex、电气风电、东方电气。

.

下游--国有大型能源投资集团

风电产业下游主要包括风场运营/风场投资,目标企业大多为大型国有能源投资集团。

我是艾米,主业是新能源领域产品经理,持续分享新能源行业认知与工作方法。

关注我,主页有更多干货。

#工作使我快乐