2023年,我国白酒行业继续保持挤压式增长,存量竞争态势加速演进,呈现出市场份额集中化、品牌竞争白热化、价格竞争激烈化、产区发展规模化等特征,行业结构性分化趋势更加明显,持续向优势品牌、优势企业、优势产区集中。2023 年,全国白酒规上企业实现销售收入 7,563 亿元、同比增长9.7%;实现利润总额 2,328 亿元、同比增长 7.5%,充分彰显白酒产业发展韧性。

2023 年,随着消费市场逐步恢复常态,白酒行业呈现消费升级与降级并存、分化加剧、竞争更加激烈的态势,产能优化、品质升级,科技创新、文化引领,消费体验、服务提升已经成为酒类产业高质量发展的时代特征,向知名产区集中、向著名品牌集中、向优秀文化集中、向优良品质集中的行业发展趋势愈发明显,白酒行业逐步进入存量竞争和巨头竞争时代,能够为消费者创造好产品和好服务、具备良好治理架构和社会价值的企业方能脱颖而出。

从消费的角度而言,白酒属于快速消费品,作为日常饮用具有消费高频 次和重复消耗的特点;但其作为非必需消费品,整体受宏观经济波动影响较大,白酒消费具有较 为明显的“节日效应”,节日期间,由于各种社会活动频繁,亲朋好友相聚等因素,使得居民消 费白酒量大大增加,白酒消费集中释放并出现高峰。

从销售的角度看,白酒生产企业在节日前一般会加大出货量,以保证节日期间的白酒销 售,而在节后出货量则有所减少。总体而言,白酒的销售具有节日前升温,节日后回落的“节日效应”。

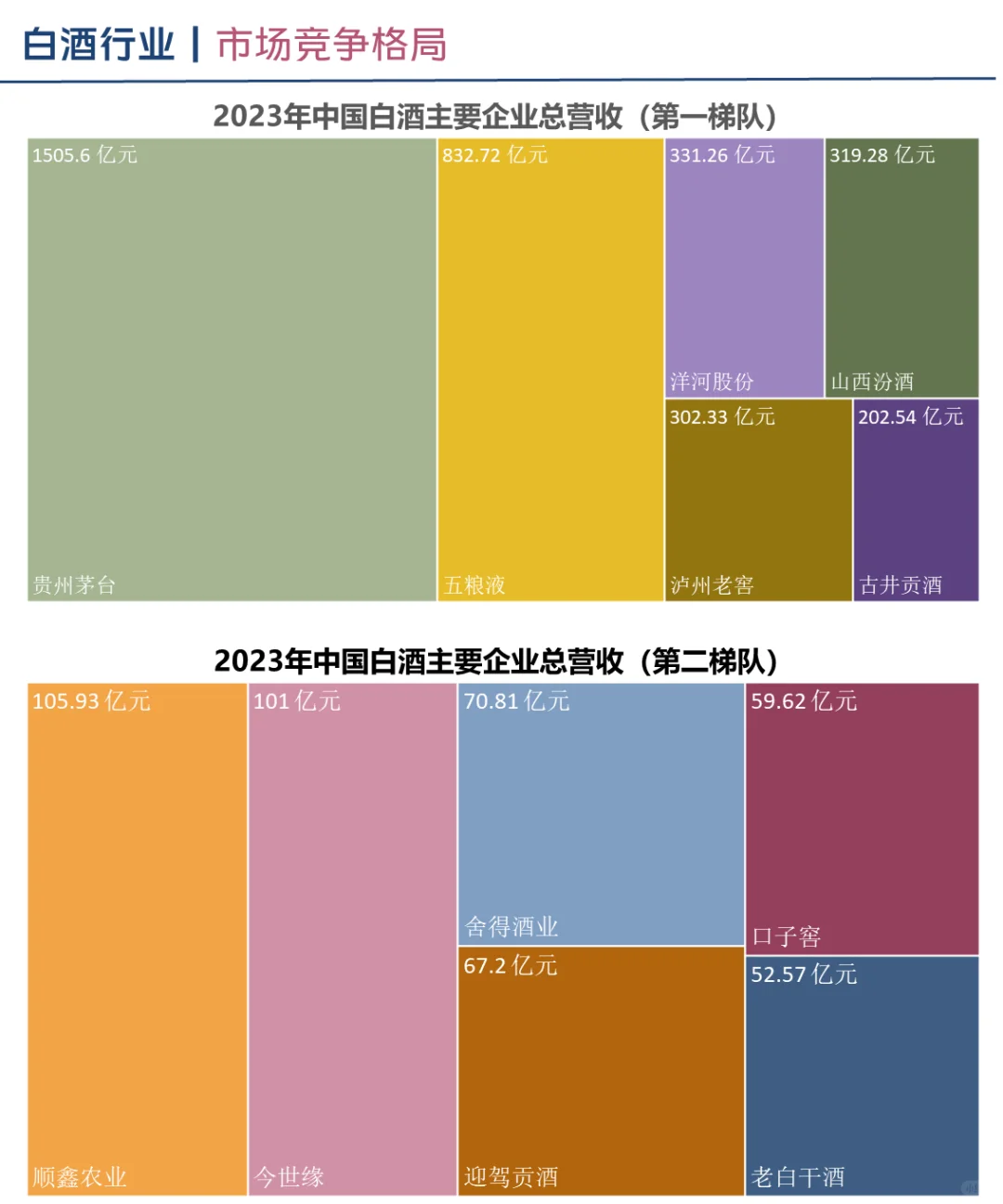

报告中包含以下企业:

1,贵州茅台

2,五粮液

3,洋河股份

4,山西汾酒

5,泸州老窖

6,古井贡酒

7,顺鑫农业

8,今世缘

9,舍得酒业

10,迎驾贡酒

11,口子窖

12,老白干酒

#行业报告分享 #行业分析报告 #白酒行业 #白酒行业分析 #竞争分析 #市场竞争分析 #竞争格局分析 #市场竞争格局 #竞争格局 #业务分析 #渠道分析 #销售渠道 #销售区域 #茅台 #五粮液 #泸州老窖 #市场规模

感兴趣的小伙伴,可在店铺购买阅读

原文已准备好,欢迎定制~