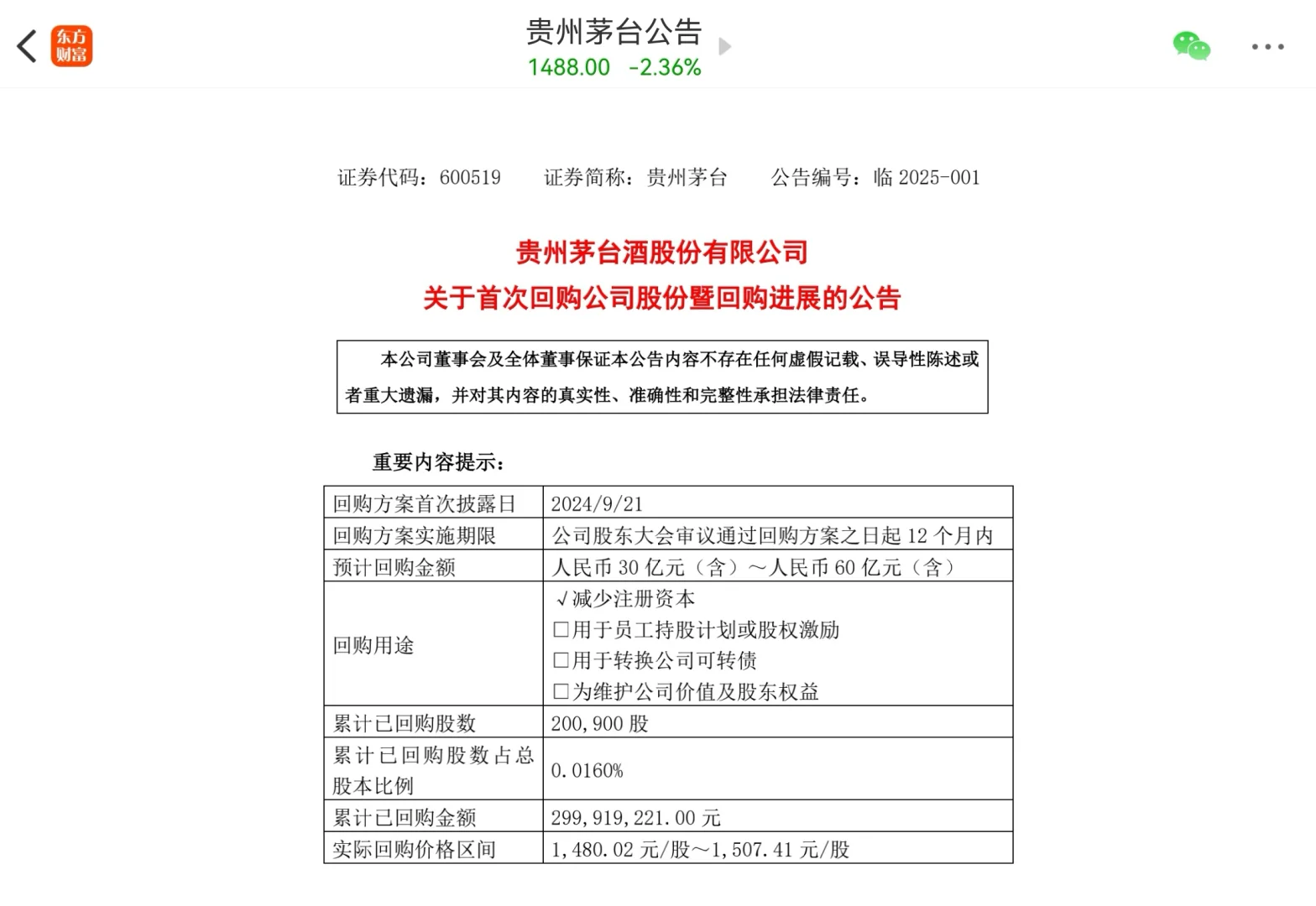

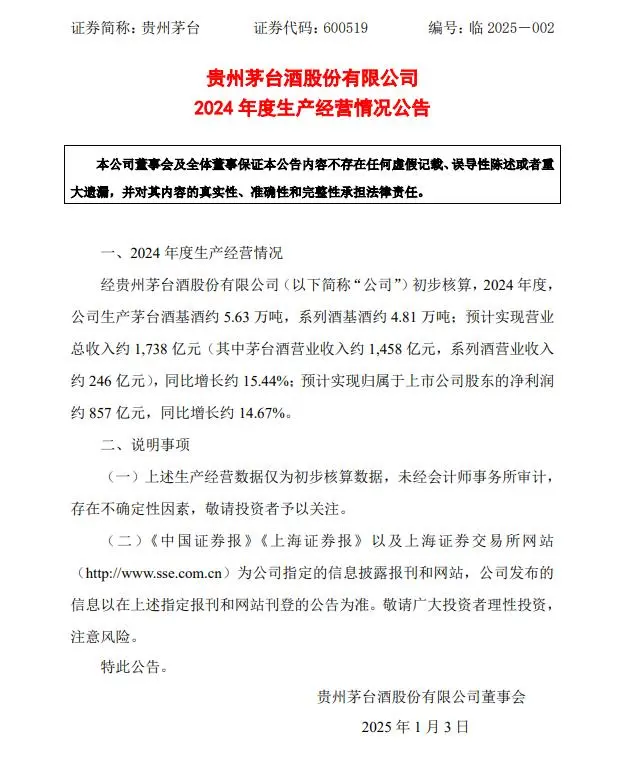

发布了2024年度生产经营情况公告:净利857E(我预测是860E差3E接近)。生产茅台基酒5.63万吨(我预测5.75万吨差1200吨,比2023年还少产出904吨不知道咋回事);生产系列酒4.81万吨(我预测5.5万吨,这块差了很多不知道是扩产不顺利还是故意控量)。营收1458E+246E=1704E,净利率约为50.3%,23年的净利率是52.49%,对比略有下滑;然而每吨均价是比23年都有提升的(毛利依然惊人,我预测仍然会在91%以上),得出的结论是销售费用等各项费用都可能比23年大幅增加了很多,说明也越来越卷,不能再像以前那样躺赚,等年报出来就会知道具体情况了。等有雅兴的时候我整理表格出来吧,今天亏掉100个W实在是没心情 发布了回购公告。均价1492.88回购了3E元,虽然对咱们股东而言每股持仓成本才便宜了2毛多而已(回购全部注销的话),但这是茅台上市这么多年以来头一次这么干,意义非凡!!!我认为回购以后可能会像腾讯一样成为常态,如果股价继续跌,就可能会扩大回购金额托底;另外其他的白酒上市公司可能也会跟风效仿。因此我们有理由相信,茅台今年如果没有黑天鹅事件,很难跌破20倍PE(股价1361元)。我会继续坚定持有,有闲钱就加仓,等待消费复苏。不畏浮云遮望眼,风物长宜放眼量 !#600519贵州茅台 #我的炒股日记