这几天白酒开始陆续出三季报,收入利润和现金流情况都开始反馈行业压力。茅台作为“定海神针”前三季度收入利润增速16.9%、15%,单三季度(15.6%,13.2%)比上半年降速但应该还是好于行业。因为茅台有最强大的经销商群体和目前仍然最强的回款能力。

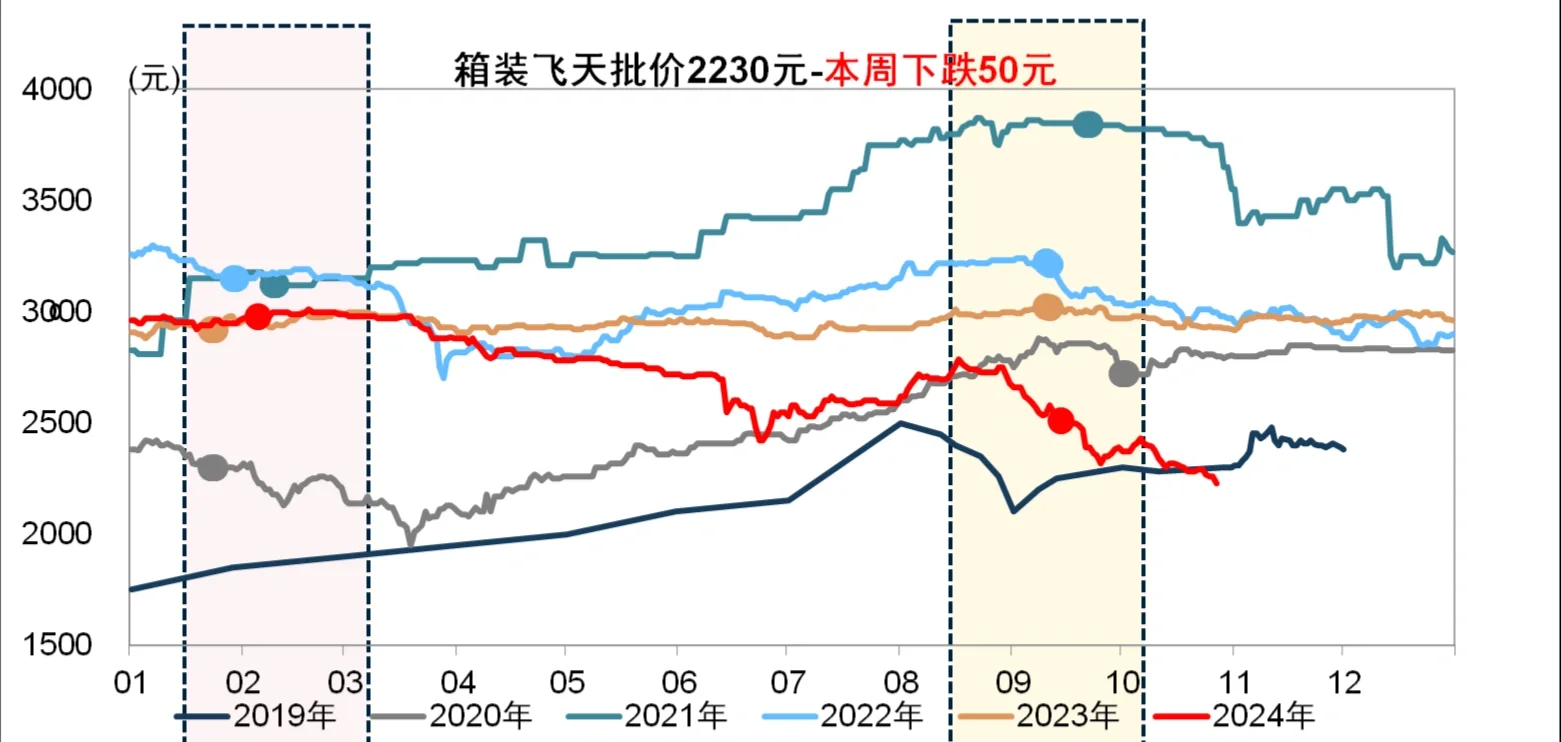

终端需求疲软还在持续,中秋旺季后下一个旺季就得等春节,淡季整个渠道的压力都很大,所以中秋后飞天批价还在跌。

?

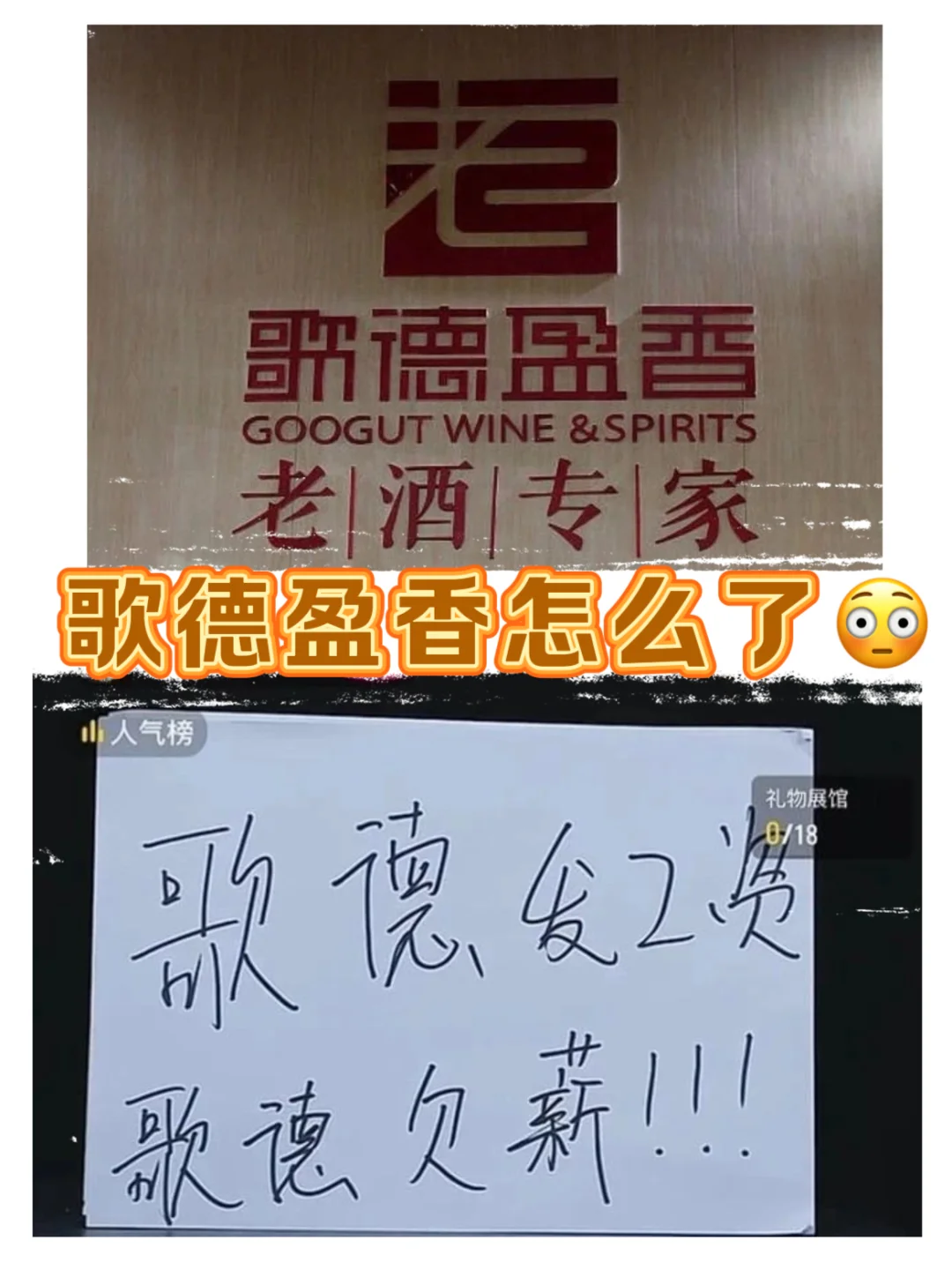

今年秋糖在深圳,和去年一样很冷清;只有一则新闻频上热搜:10月21日,歌德盈香持有全兴酒业股权被冻结,员工在直播间讨薪。

歌德盈香在酒圈、尤其老酒圈的影响力属于绝对头部:歌德盈香作为茅台经销商据称有百吨名酒配额,虽然今年名酒经销商利润也大大被压缩、但仍然有丰厚利润。公司是最大的酒类拍卖公司、还拥有全国最大的老酒库存。向上游发展收购了全兴酒业股权、向下游也在布局专卖店。

行情好时顺势发展、上下游打通建立了更强的品牌、获取了更丰厚的盈利;行情不好时老酒资产要减值、老酒跌价需求在负反馈、下游烟酒店这几年也面临洗牌,所以可能才会出现新闻中的问题。

现在公司对新闻的回应是“在一些投资上除了一些意外,才导致资金紧张,但是业务还在正常进行。”

?

之前有机会去公司调研学习过,公司对于白酒收藏价值、投资属性的讲解对我启发很多。

但是投资属性的东西都是“买涨不买跌”,维护好价格体系就显得格外重要。

回顾周期,茅台的价格、老酒的价格不是没跌过,尤其对于一些真正稀缺的老酒肯定不会跌跌不休!但是多少价格是供需平衡点就很取决于当下消费需求和信心、预期的恢复。

?

歌德盈香只是今年酒业流通体系周期底部调整的一个缩影,但是它本身代表性强、影响力大才会引发热议。

需求和宏观现状大家都很清楚,关键是之后怎么调整,需求何时企稳,渠道利益链如何再重新调整,价格体系何时稳住。

这一轮周期比12-14年好的是各头部企业对于环境和行业现状的认知都更理性客观,但是让它们完全像其他行业一样放弃几个季度的回款调整渠道又受很多限制。

只能期待有更多的好消息传递到行业,使各方的信心都能逐渐恢复起来吧。?

#歌德盈香 #茅台酒行情价格 #白酒 #老酒 #茅台收藏 #茅台拍卖 #欠薪 #二级股票投研 #消费行业 #通缩时代