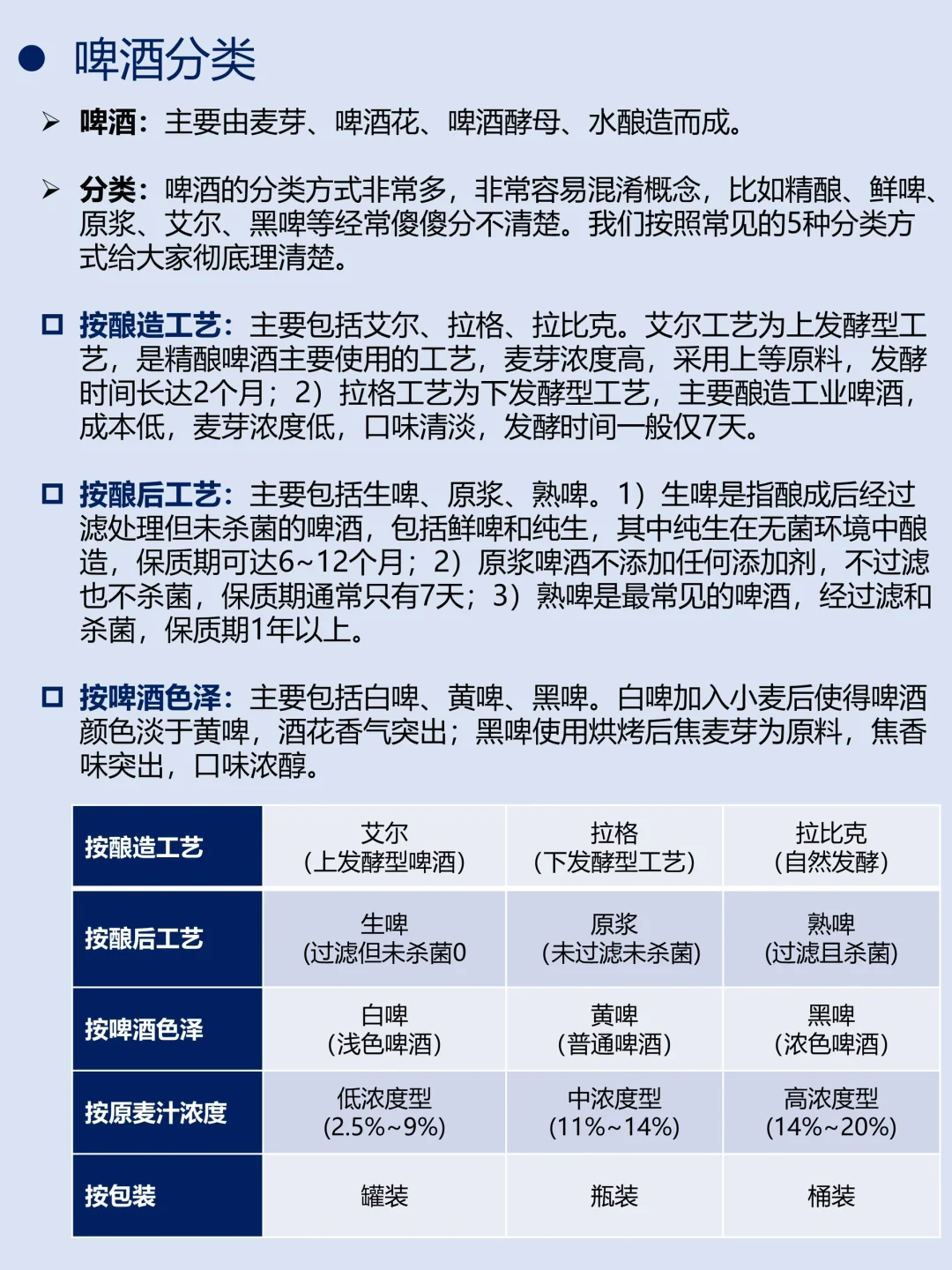

啤酒的分类方式非常多,非常容易混淆概念,比如精酿、鲜啤、原浆、艾尔、黑啤等经常傻傻分不清楚。我们按照常见的5种分类方式给大家彻底理清楚。

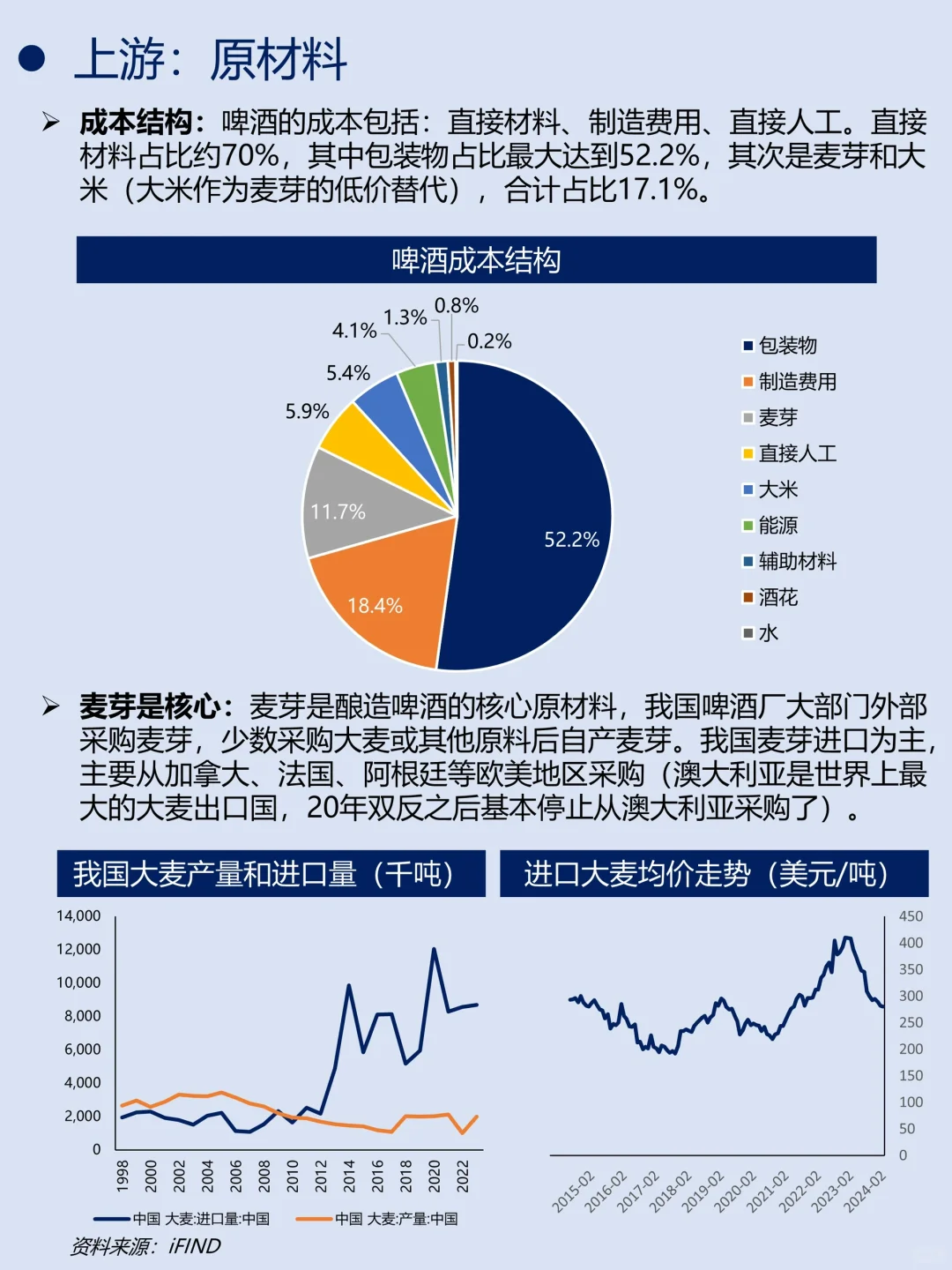

产业链上游:啤酒的成本包括:直接材料、制造费用、直接人工。直接材料占比约70%,其中包装物占比最大达到52.2%,其次是麦芽和大米(大米作为麦芽的低价替代),合计占比17.1%。

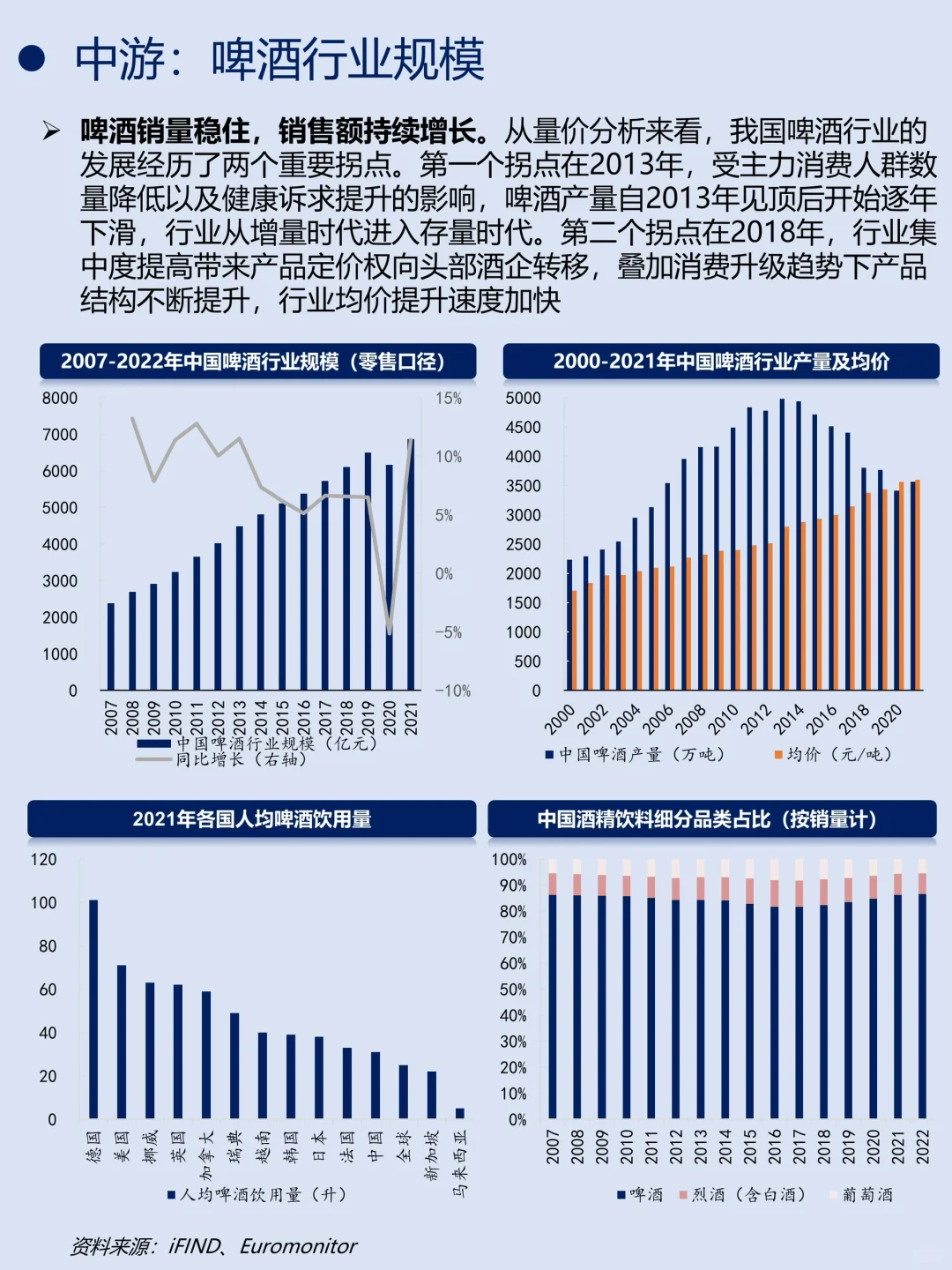

产业链中游:啤酒销量稳住,销售额持续增长。从量价分析来看,我国啤酒行业的发展经历了两个重要拐点。第一个拐点在2013年,受主力消费人群数量降低以及健康诉求提升的影响,啤酒产量自2013年见顶后开始逐年下滑,行业从增量时代进入存量时代。第二个拐点在2018年,行业集中度提高带来产品定价权向头部酒企转移,叠加消费升级趋势下产品结构不断提升,行业均价提升速度加快。

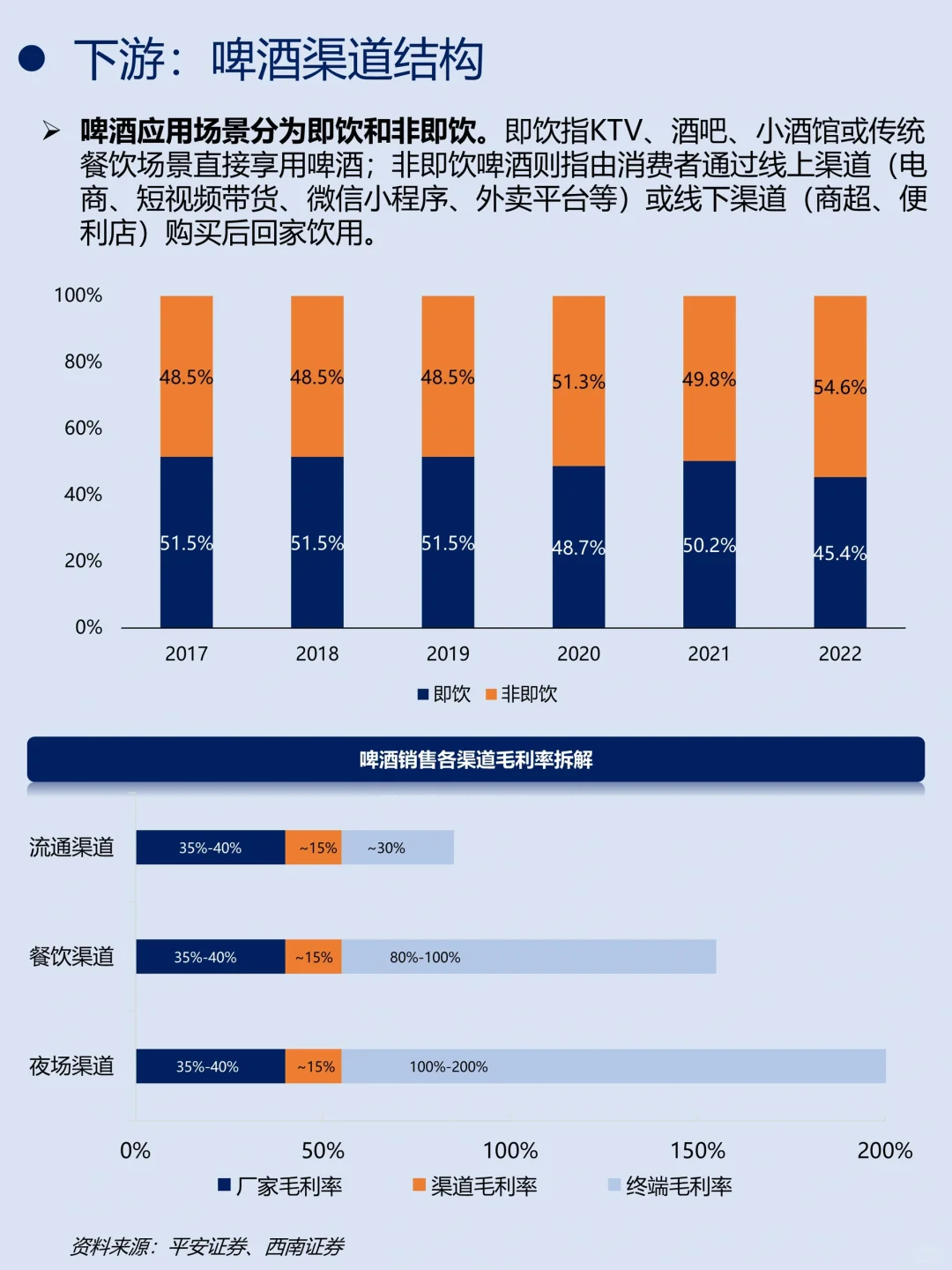

产业链下游:啤酒应用场景分为即饮和非即饮。即饮指KTV、酒吧、小酒馆或传统餐饮场景直接享用啤酒;非即饮啤酒则指由消费者通过线上渠道(电商、短视频带货、微信小程序、外卖平台等) 或线下渠道(商超、便利店)购买后回家饮用。

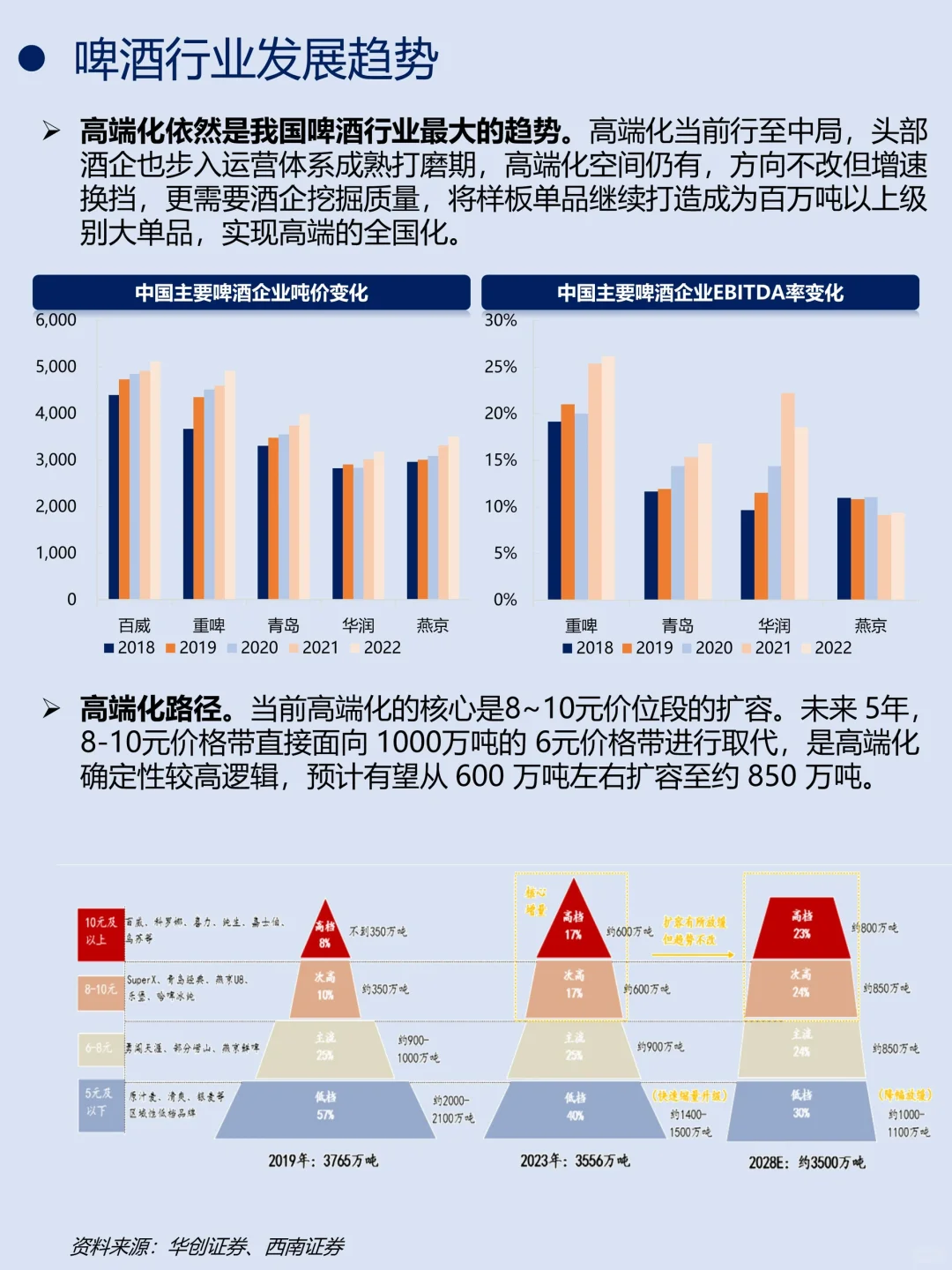

啤酒行业发展趋势:高端化依然是我国啤酒行业最大的趋势。高端化当前行至中局,头部酒企也步入运营体系成熟打磨期,高端化空间仍有,方向不改但增速换挡,更需要酒企挖掘质量,将样板单品继续打造成为百万吨以上级别大单品,实现高端的全国化。

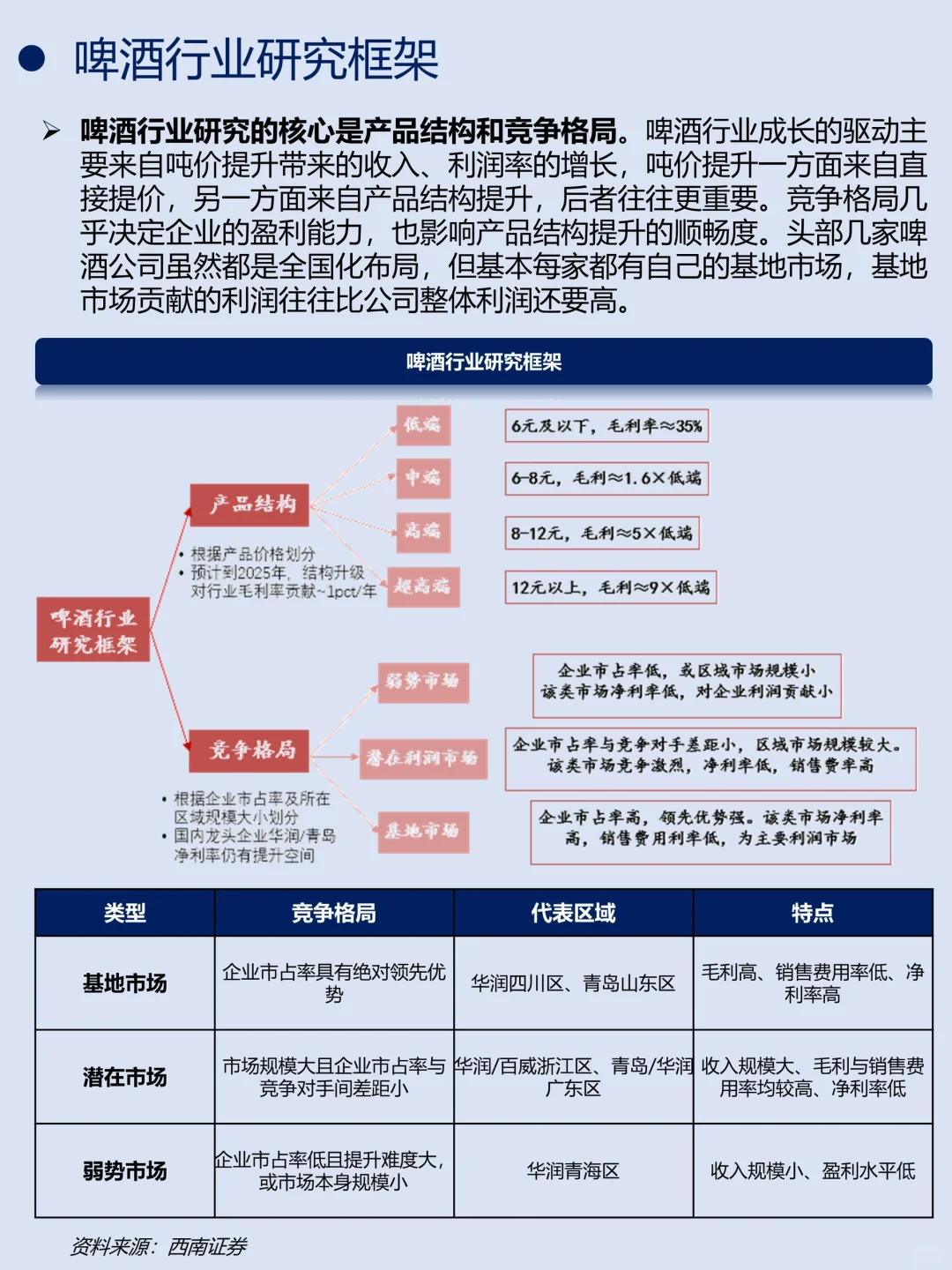

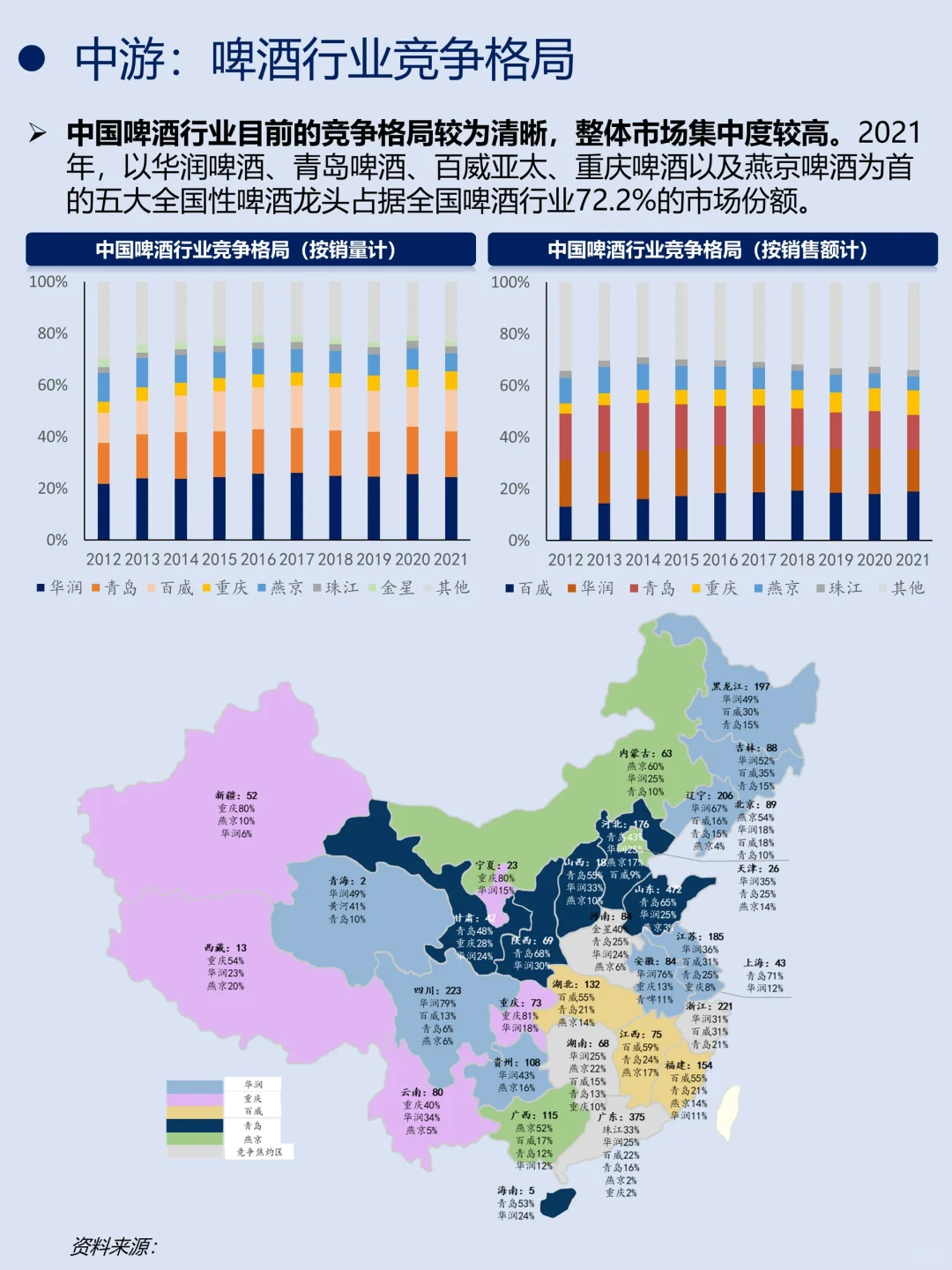

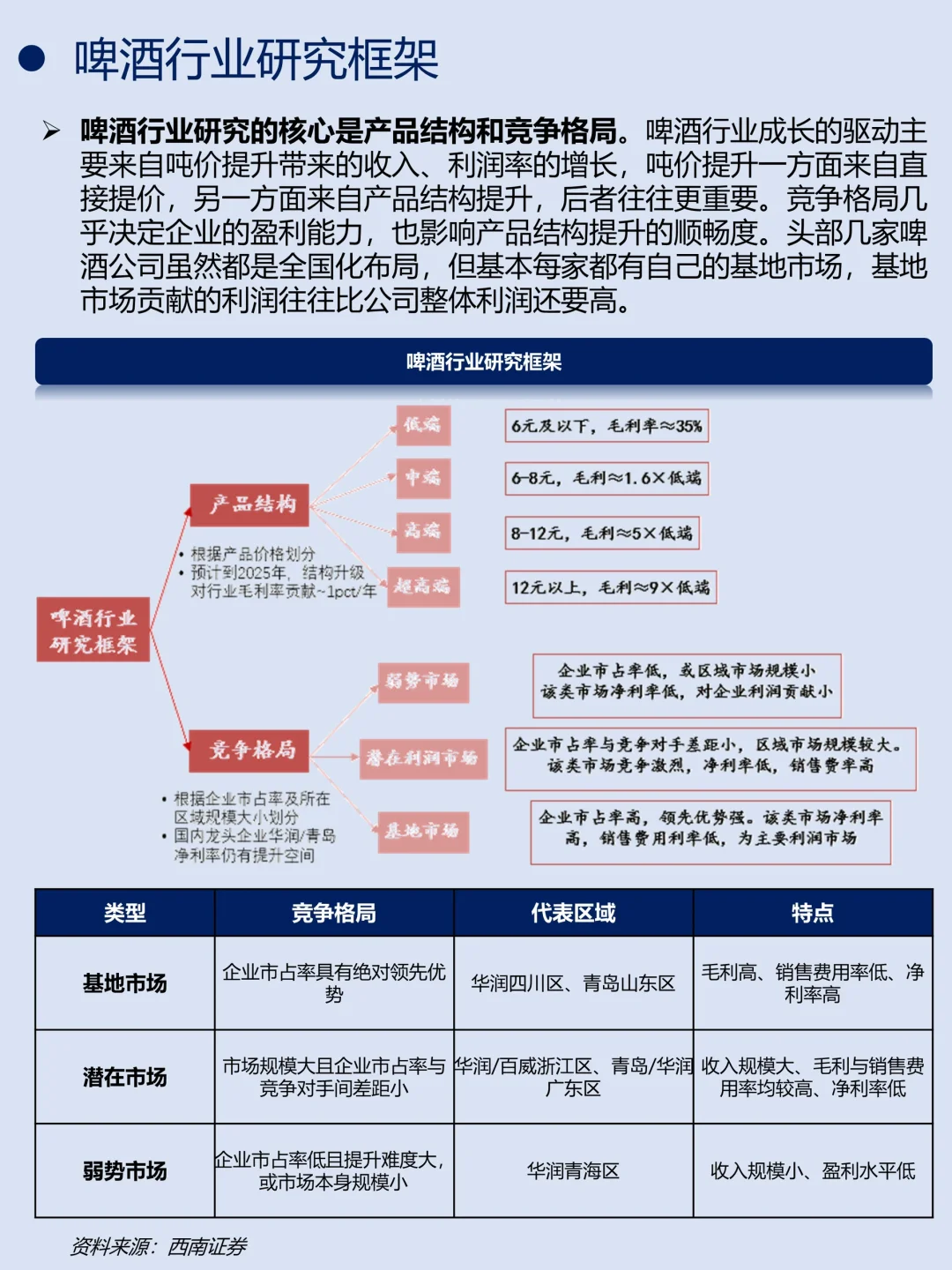

啤酒行业研究框架:啤酒行业研究的核心是产品结构和竞争格局。啤酒行业成长的驱动主要来自吨价提升带来的收入、利润率的增长,吨价提升一方面来自直接提价,另一方面来自产品结构提升,后者往往更重要。竞争格局几乎决定企业的盈利能力,也影响产品结构提升的顺畅度。头部几家啤酒公司星然都是全国化布局,但基本每家都有自己的基地市场,基地市场贡献的利润往往比公司整体利润还要高。

#啤酒 #精酿啤酒 #商业思维 #财经 #金融 #投资 #商业 #产业链