文 / 吴明辉

回顾2022年中国白酒行业,它跑赢了大环境、大行业,整体上稳中有进。

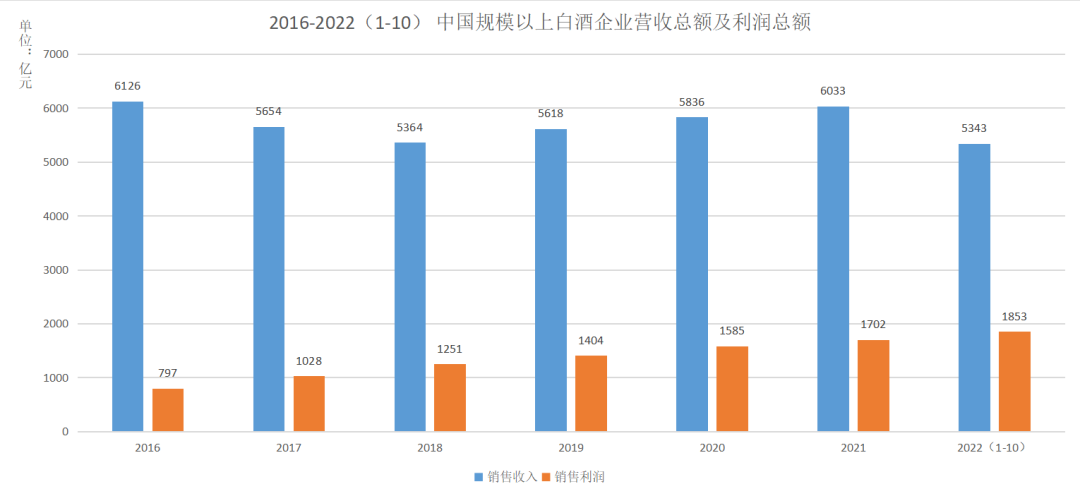

国家统计局数据显示,2022年1-10月中国社会消费品零售总额累计达到360575亿元,累计增长仅为0.6%,其中饮料类累计零售额达到2493亿元,累计增长6.6%。而2022年1-10月,中国白酒行业规模以上企业累计完成产品销售收入5343亿元,增速(同比)高达13.66%,并且利润总额还增长了(同比)38.38%至1853亿元。

“大延续、小变化”,2022年白酒行业既延续了稳定增长与发展的势头,也延续了“去产能、降产量,提质量”的态势,同时还延续了近些年来行业集中度不断提高、产区越来越集中的趋势。

当然2022年白酒行业也出现了一些新的变化,例如资金在白酒行业的流向变化、白酒香型的变化等等,本篇是2022白酒行业年度复盘系列的最后一个内容,分为上下两篇。

行业集中度提升

市场空间挤压强化

2022年,尽管在前10个月白酒行业便实现了5343亿元销售收入、1853亿元利润,在国内外环境严峻的2022年跑赢了大环境、大行业,但仍有不少白酒企业无法完成2022年的年度目标,依旧能够感受到“寒意”,因为行业集中度进一步提升,马太效应下腰尾部白酒企业生存空间被进一步压缩。

酒水行业研究者欧阳千里表示:“白酒行业的‘马太效应’仍在持续,头部酒企的增长空间仍未见顶,仍可以通过挤压中小酒企的市场获得增长。”

从A股20家白酒上市企业公布的前三个季度财报数据来看,2022年头部白酒企业保持了不同程度的增长,其整体生存空间有所提升。数据显示,1-9月白酒行业20家上市公司实现营收合计2684.52亿元(行业同期为4875.81亿元),其营收占到了同期中国白酒行业的55.06%,而这一比例上年(2021年)为50.65%,留给其它900多家规模以上白酒企业的市场萎缩4.41%。

而即便同为上市企业,市场也被少数几家头部白酒企业所把控。数据显示,2022年1-9月,“茅五洋泸汾”实现营收合计2117.18亿元,实现利润合计887.86亿元,其占A股上市白酒企业总营收与总利润的占比分别达到了78.86%、88.74%,其中总营收较上年同期的1776.72亿元增长340.46亿元,增幅甚至高于白酒行业2022年营收的整体幅度,这表明2022年不仅是中国白酒行业的增量被头部白酒企业吃下,而且还挤压了一部分中小酒企的生存空间。

总体来看,2022年白酒行业仍然延续了“去产能、降产量,提质量”的态势,而这去掉的产能、降下来的产能也多是中小酒企的。

数据显示,2022年1-11月中国规模以上企业白酒产量597.3万千升,下降4.7%。而公开数据显示,2016-2021年期间,中国规模以上企业白酒产量分别为1358.4万千升、1198.1万千升、871.2万千升、785.9万千升、740.7万千升、715.63万千升,中国白酒行业的整体产能的确是下降的。

但是,头部白酒企业的产能却在增长。从财报、公告等公开渠道得知,2022年茅台酒基酒5.68万吨左右,系列酒基酒3.50万吨左右(上年分别为5.64万吨、2.82万吨);2022年上半年五粮液产品产量1.8615万吨,同比增长19.27%,此外泸州老窖、山西汾酒、今世缘、舍得酒业多家名酒企业在2022年均宣布了扩产计划,在《品牌篇 | 在提升中静待春天》(点击阅读原文)中列举了部分头部白酒企业增产扩产的具体举措,有兴趣的读者可以自行阅读。

一方面中国白酒行业整体在去产能、降产量,另一方面头部白酒企业又在增产扩产,一增一减下中国白酒行业的产量也将向头部企业集中。

同时,白酒产能向头部酒企集中与2019年白酒生产线从限制类产业中被移除有关,这为企业自由调控产能提供了先决条件;也与“少喝酒、喝好酒”的消费变化有关,这种变化让身为品牌劣势方的中小酒企陷入市场缩小、产能降低的恶性循环中,导致近些年规模以上白酒企业数量大幅减少,从而加速了白酒行业整体产能的下降以及产能向头部的集中。

重点产区优势明显

量与质双重提升

亳州、宿迁、遵义、泸州、宜宾、吕梁在2017年被“世界名酒价值论坛”评选为世界十大烈酒产区,同时以赤水河为核心的酱酒产区也迎来全盛时期,这也拉开白酒行业产区价值讨论进入新阶段的序幕,到2022年,中国白酒行业向产区集中的趋势更加明显。

公开数据统计,2021年遵义、宜宾、泸州、亳州、宿迁、吕梁六大白酒产区白酒全年营业总收入为5638.58亿元,全年总产量为421.21万千升,其分别占2021年中国白酒行业总销售收入与总产量的93.45%、58.86%。

2022年,由于部分产区还未公布具体营业收入与产量数据,但是已有不少产区传来捷报,表示2022年销售收入与产量双双提升。例如宜宾产区,2022年1-11月,实现产量46.2万千升,实现营收1457.5亿元,实现利润340.3亿元,预计宜宾产区2022年全年营收将超过1800亿元,利润突破400亿元。总的来看,六大产区总销售收入与产量是有所增加,但是2022年中国白酒产业总产量仍在下降,总销售收入增长也较缓,这意味着六大产区所占的比重将进一步提升。

2022年产区集中度进一步提升也与白酒品牌化有一定关系,白酒营销专家蔡学飞认为中国白酒行业早已进入了以“品牌”“品质”“品类”为核心要素的综合竞争时期,而这几大主要产区区域内均有着头部白酒企业充当头雁,如宜宾有五粮液、泸州有泸州老窖,其实这就好比珠三角城市群有着广州、深圳等一线城市吸引资本与人才向广东聚集从而形成珠三角城市群,拥有更多头雁的大产区在白酒行业品牌化的今天也更易攫取市场与资源。

当然也与产区密集的政策支持息息相关。

2022年,宜宾出台了《关于加快白酒产业高质量发展的意见》等一系列政策组合拳,打造世界优质浓香白酒主产区;泸州也通过《泸州市“十四五”白酒产业高质量发展规划》谋划打造世界级优质白酒产业集群;仁怀也发布酱香酒产区建设管理制度,划定中国酱香白酒核心产区生产功能区;同时,江苏宿迁市也编制《宿迁市白酒产业高质量发展规划》,山西吕梁市出台9项措施支持白酒产业高质量发展等等。

即便2022年各大产区是八仙过海各显神通,但“泸宜遵”中国白酒金三角的历史与行业地位依旧十分稳固,且集中度还有些许提高。

具体来看,宜宾产区2022年全年营收将超过1800亿元,利润突破400亿元;泸州产区预计白酒产业全年实现营业收入1180亿元、利润总额249亿元(其中古蔺产区预计全年实现白酒主营业务收入160亿元);遵义产区暂未公布其总体成绩,但仁怀产区完成酱香白酒工业总产值超过897亿元(非营业收入),同比增长50%,习水县产量突破15万千升,白酒工业总产值达到185亿元,白酒销售收入接近300亿元。“泸宜遵”三大重点核心产区预计在全国白酒营业收入的占比将突破8成、产量接近5成,而2021年其营业收入与产量占比则分别为79.89%,42.75%。

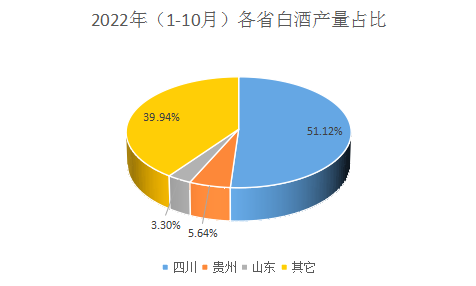

当然,以省级行政单位来划分白酒产区,2022年白酒产区越来越集中,越来越向重点核心产区集中的情况也是成立的。以川酒与苏酒为例,2021年四川全省294家规上白酒企业,累计生产白酒364.1万千升,而2022年1-11月,四川省规模以上企业白酒产量311.3万千升。尽管2022年前11个月四川白酒产量同比下降4.5%,但由于全国白酒的减产,其占全国白酒的比重却由2021年(全年)的50.88%提升至2022(前11个月)的52.12%。

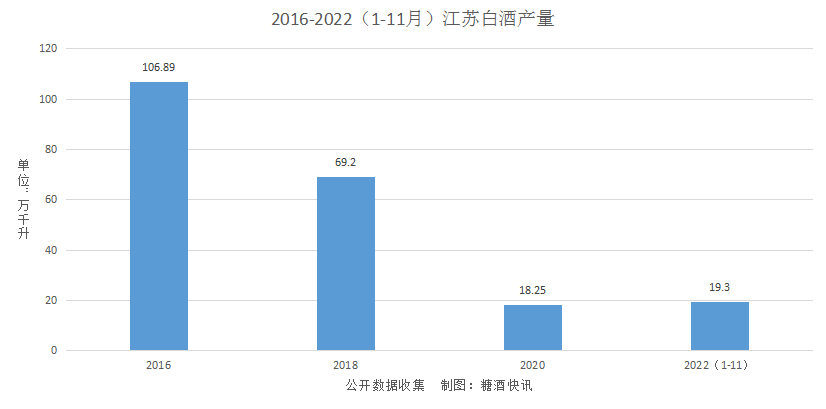

而同样在全国减产的环境下,江苏2016、2018、2020、2022年(1-11月)的白酒产量分别为106.89万千升、69.2万千升、18.25万千升、19.30万千升,其产量下滑严重,其占比一路从7.87%降至3.23%,产量占比降幅接近60%。

回顾2022年,中国白酒行业大体延续了近些年行业集中度不断提高、产区越来越集中等大趋势,并且这些趋势在未来一段时间内还将持续下去。不过在内外环境发生剧烈变化的2023年,中国白酒行业在资金流向、香型变化上还是发生了一些变化,关于这部分的复盘与分析将在下篇呈现。

来源 | 糖酒快讯(ID:tjkx99)

本文为【糖酒快讯】原创文章,欢迎转发、分享,未经授权禁止转载或改编,如需转载请后台申请。