最近洋河年报出来后,网上看衰洋河的一大片,其实看衰也没什么,洋河增长变慢是事实,洋河现在表现的不如其他酒企也是事实,但是我看到有的文章,简直都把洋河看扁了,有的甚至认为,洋河未来连50亿净利润都保不住。看到如此结论,我一口老血喷了出去,大兄弟,这是白酒企业啊,不是卖水泥的,你就是换一头猪过去当董事长,想把洋河搞成50亿净利润,也是难度非常大的一件事啊。

但是光反对不行,我们搞投资的,必须要有内在的有条理的逻辑,逻辑没问题,才是真的没问题,那么我就来说说我认为洋河不可能衰落到50亿净利润的原因。

我认为这个问题,其实牵扯到了白酒行业的根本认知。

大家都知道白酒行业耐造抗摔,出了名了血厚,但是至于为什么会有这个特性,大家的第一反应就是白酒越存越值钱,存货放着不会贬值,还能够越放越值钱,永远不会过期,三五斤粮食酿成一斤酒,然后等着收钱就行了,这种企业,可不就是耐造的很嘛。

这个认知虽然不算错,但是我认为这不是白酒行业耐折腾血厚的真正原因,因为就算存货不会放坏,但是如果喝的人越来越少,需求逐渐消失,那么就算它的存货能放再久,也是根本没有价值的。所以,我认为 ,白酒行业的核心本质是它的需求,永远不会消失,并且这个需求会随着时间的推移,变得越来越大,在这个基础上,白酒存货不会放坏这个特点,才能够变成越存越值钱。要知道,如果仅仅不会坏,并不必然保证白酒越来越值钱的。

其实关于这一点,老唐文章里早就有过论述,记得有人问老唐白酒行业的一个特点,老唐回答了很多条,其中一条就是喝白酒的人,每次想要达到最初的微醺飘飘然状态,需要的量都会增加一点点。(非原文,我理解的大概意思是这么说的)

这一点我相信很多人看过了,但是有的人并不没有往心里去。如果真的看懂了这一点,那么根本就不会得出洋河净利润会降到50亿这个结论。

白酒行业之所以耐摔耐折腾,我认为真正的原因是它具有两重通胀特性。我们都知道巴菲特的喜诗糖果具有一个特性,就是糖果本身会随着经济的发展价格上涨,有时候这个上涨幅度还能超过通货膨胀的速度,正是因为有这个特性,喜诗糖果才能成为巴菲特口袋中的印钞机,为巴菲特年复一年的创造了大量的利润。

白酒行业无疑也是具有这个特点的,虽然白酒本身只是粮食酿成的,但是成为酒之后,只要经济有所发展,酒的价格就能够随着通货膨胀而上涨。如果这个白酒品牌力还可以的话,那么它涨价的速度是能够超过通货膨胀的速度的。这是明面上的一冲通胀特性,也是之所以白酒血厚耐折腾的一重盾牌。

至于另一个盾牌,让我们闭上眼,设想一下,一个白酒企业如果价格一直不变,它的内在价值会萎缩吗?还值得投资吗?

很多人可能会下意识的认为,不能涨价的白酒企业哪里还有什么价值?更谈不上投资它了。但是我认为,一个白酒企业就算不能涨价,它的内在价值也能够继续增长,也是值得投资的。

为什么能够做到这一点呢?就是因为老唐上面说的那一点,假设有100万人喝白酒,就算这个白酒不会涨价,但是这100万人对白酒的需求却是在不断增加的,因为当第一次喝过白酒之后,体验过微醺飘飘然的状态之后,他们之后想要再体验这种状态,那么每一次,他们都需要喝进去更多的白酒。每一次增加的量很少,但是日久天长,如果拉长时间来看,其实白酒在这100万人的需求里,会占比越来越大。这就是白酒行业的第二重盾牌,也是隐藏起来的一个通胀特性。所以,就算一个白酒企业不能涨价,但是只要它的受众没有短时间断崖式下跌,那么这个白酒企业,仍然能够做到无形中涨价。而这个特点,是喜诗糖果所不具备的,糖果这东西,除了送人,很少有人会自己闲着没事拿来吃,因为吃不了几颗,就容易变腻。糖果的能量太高了,吃多了糖果,连饭都吃不下去,所以生活中很少看到有人吃糖果如瓜子。

但是与糖果相反,约上三五友人,品一壶酒,谈天说地,论清风明月,谈古今往事,这个场景,这个需求,就算再过一百万年,只要人类没有灭绝,这个需求就会永远存在。因为白酒附着的,早就不仅仅只是物质上的享受,舌尖上的快感,更具备了一种精神上的象征与体验。物质易得,精神难求。物质的需求会有终点,但是精神的需求,永无止境。

因此,白酒行业之所以能够拥有其他行业所没有的极度耐折腾的特性,正是因为这明暗两重通胀特性,犹如两张盾牌,将白酒的核心牢牢保护着。所以白酒企业,尤其是顶尖的白酒企业,是出了名的耐打抗摔,犹如橡胶不倒翁,想把它的水平线打低一点容易,但是想把它打死,就是非常难的一件事了。

而且很多人我发现真的是太小瞧一个称霸全国第三位置十几年的品牌了,我简单查了一下,10年的时候,洋河营收76.19亿净利润22.04亿,泸州老窖营收53.7亿净利润22.05亿,洋河这一年的净利润差一点点就能和老窖打平,下一年,也就是2014年,洋河营收和净利润就全部超过了老窖,成为了白酒第三名。然后一直到去年,2023年,老窖的净利润虽然超过了洋河,但是营收这块还差了一点,并没有完全夺回白酒第三的位置。虽然不知道今年老窖能不能做到彻底重回前三,但是从11年到24年,洋河坐稳白酒行业老三的位置已经整整14年了。

我发现很多人对一个全国排名第三的酒企是一个什么样的高度,是一点概念都没有啊。在有的人眼里,似乎白酒企业一旦落后,就好像天上的飞机没了油,马上就会直线掉下来似的。他们可能听过白酒是差异化严重的行业,但是毫无疑问,这种人打心眼里没有理解白酒行业差异化意味着什么。

我自己稍微大白话总结一下,白酒行业充满差异化意味着,就算不是老大老二,也能够赚的盆满钵满,顶多是一台功率缩小一点的印钞机。还意味着,每个白酒的品牌,都有一批忠实的支持者,就是白酒行业的老大老二一起出马,就算老四老五来一起夹攻,不好意思,这个酒企仍旧不会像掉落的飞机一样直线下降,他仍然大概率能够守住自己的阵地,顶多损失掉一些难搞区域的营收,仍旧能够赚的盆满钵满,活得非常滋润。还意味着,就算洋河衰落了,躺平了,但是洋河十几年全国老三不是白当的,洋河几万名地推销售十几年的努力不会一夜之间消失殆尽,洋河顶多慢慢衰退,想把洋河的净利润搞成50亿,这是近几年大概率不可能做到的事情。

而且还有一点,就算洋河衰落了,但是如果经济发展速度或者说,通货膨胀速度起来了,洋河仍然能够水涨船高,被动的营收净利润继续增长。而且这种增长速度,搞不好还会大过衰落的速度。

所以,我忽然发现,想要彻底搞死一家顶尖的白酒的企业,真的是很难的一件事啊。(至于有的人认为做了十几年的全国第三的洋河,仍然不算一家顶尖白酒企业,那就是另一个扯不清的话题了。)

中国很大,容得下几十家酒企。就算洋河真的慢慢衰退了,以后逐渐变得不仅茅台五粮液也打不过了,甚至连泸州老窖汾酒都彻底营收净利润全面超过他,那也不意味着洋河的净利润会跌落到50亿,甚至我认为,洋河净利润依然能够保持百亿以上的。顶多泸州老窖汾酒以后一年150亿净利润,洋河110亿,那样的洋河的确表现不如泸州老窖汾酒了,白酒行业里的排名可能会下滑到第五名第六名,但那并不意味着洋河这个企业就一文不值了。

我发现好多人都特别极端,要么你给我保持住高增长,保持不了高增长那就感觉这个企业似乎明天就会倒闭一样。他们的心中只有两个极端,没有中间态,似乎根本不理解一个企业会慢慢衰退一样。

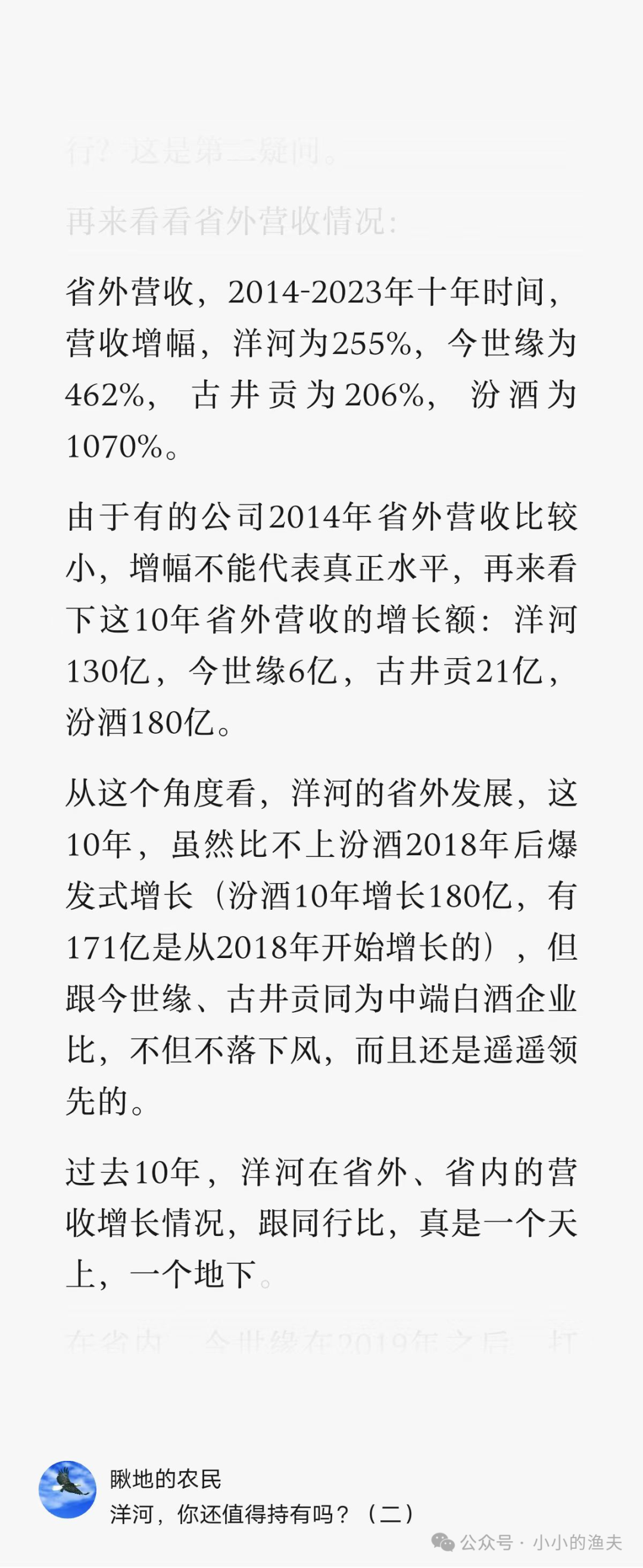

前两天看到瞅地的农民有篇文章,写的挺好,截图如下:

文章里提出了一个新观点,洋河这十年的省外发展还是不错的。这篇文章页建议大家没看过的看一下,写的真的很棒,给了我很大的启发。

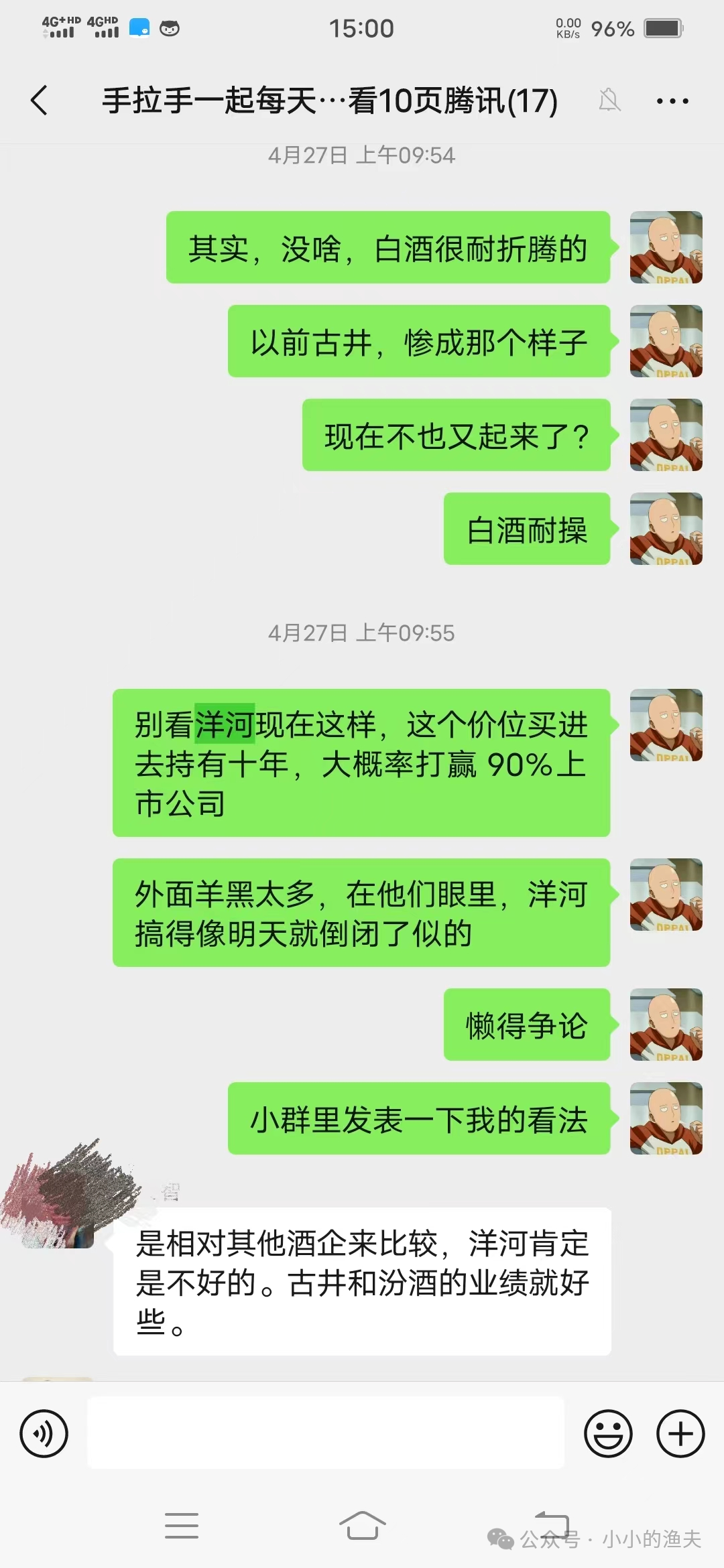

说实话,我认为投资想赚钱并不难,挑一家还可以的企业,坐稳了,拿个十年,大概率会跑赢沪深300,取得一个不错的收益。之前在一个小群聊过类似的观点,贴出来:

说这话的时候,洋河年报我还没怎么看。现在快一个月过去了,洋河的财报我完完整整看完了,也看了好多好多好多的分析文章,经过我的很多思考后,这个观点我现在仍然没有改变。

但是请注意,我认为洋河拿十年大概率跑赢沪深300,可并没有说洋河会跑赢茅台古井汾酒今世缘啊,这是两码事。但如果你的目标只是财富增长,而不是要选到增速最快的那个公司,其实无论你选洋河还是茅台,换不换股,问题都不大。问题真正大的是,不要今年用洋河换小古,明年用小古换茅台或者泸州老窖汾酒。买进去,拿住,就行了。

时间会给你想要的财富,但时间并不会让你用最快的速度成为富翁,这两者的区别是很大的。

想好你真正要的是什么,然后去达成吧。

愿我们都能在这市场上稳坐钓鱼台,身家加零。