白酒七巨头——2023全年业绩分析(上)

作者:本站编辑

2024-05-17 23:02:09

70

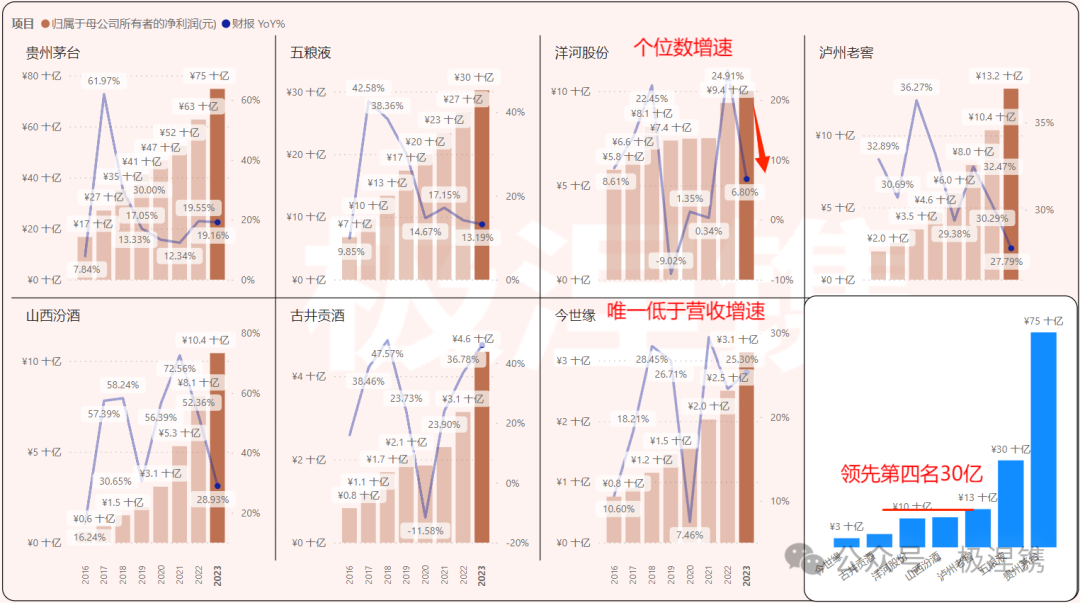

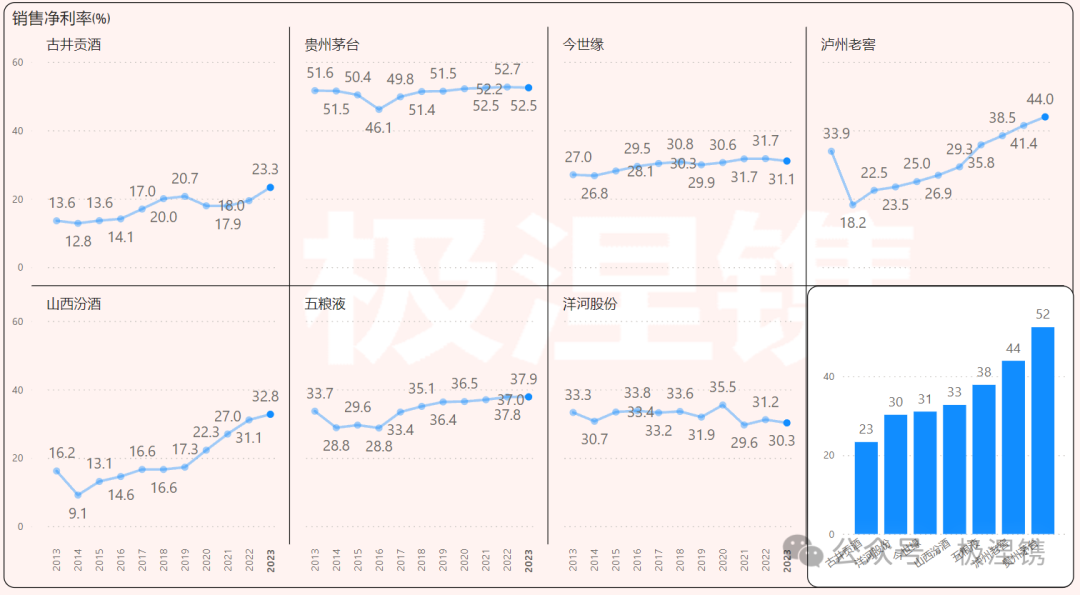

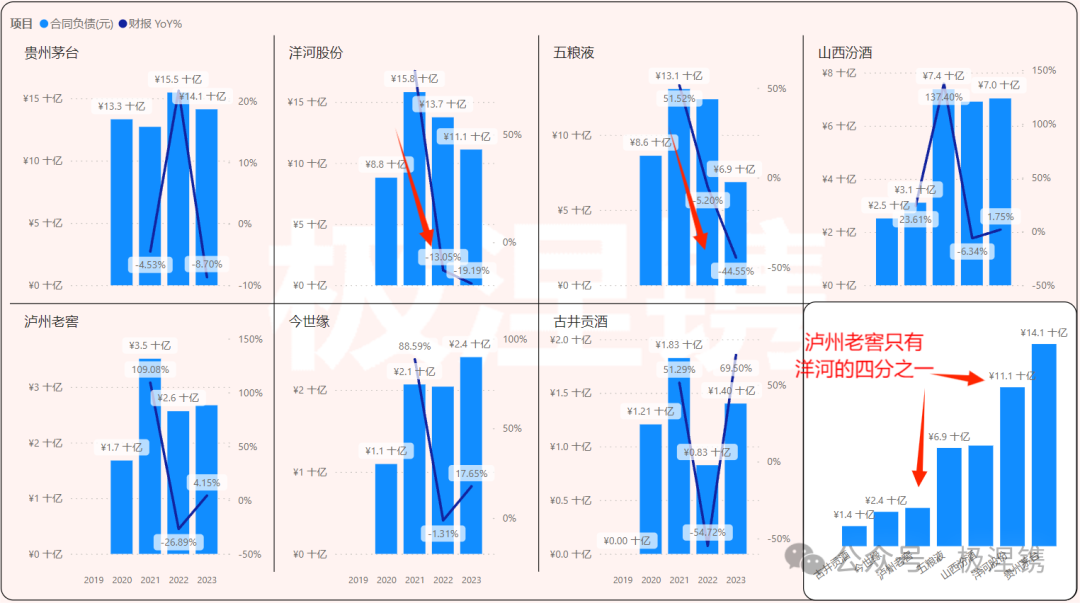

2023全年财报已经发布完毕。极涅镌君再次分析白酒七巨头,我们观察一下宏观经济承压的时候,白酒消费有没有新变化。- 苏酒龙头——洋河:复苏昙花一现,盈利增速和赚钱能力都缺少亮点。

- 挑战楼上——今世缘:销售费用砸下真金白银,收获最高的盈利增速。

- 复兴清香——汾酒:如果能提升毛利率,那就是六边形战士了。

- 徽酒龙头——古井贡酒:盈利增速高,可惜费用支出也高,赚钱能力就弱了

- 浓香先驱——泸州老窖:如果没有借款和大客户的bug,必能封神。

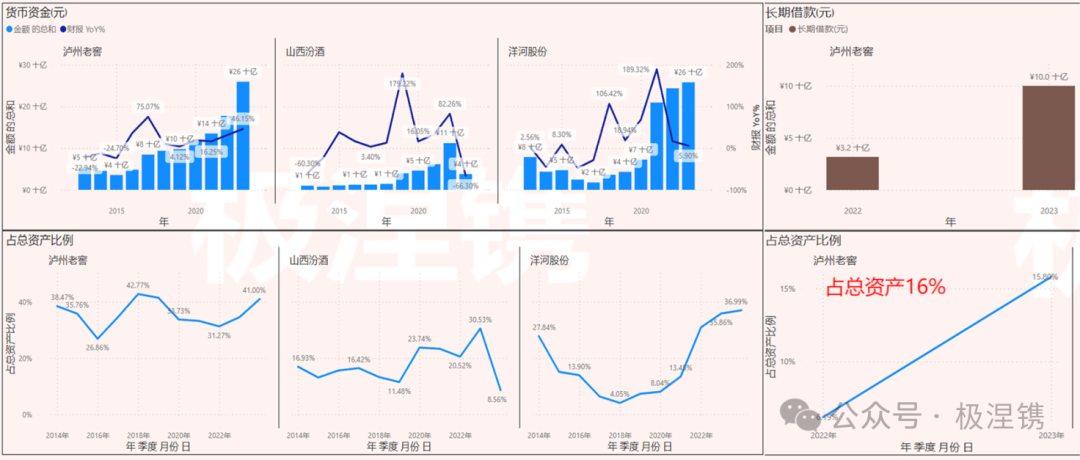

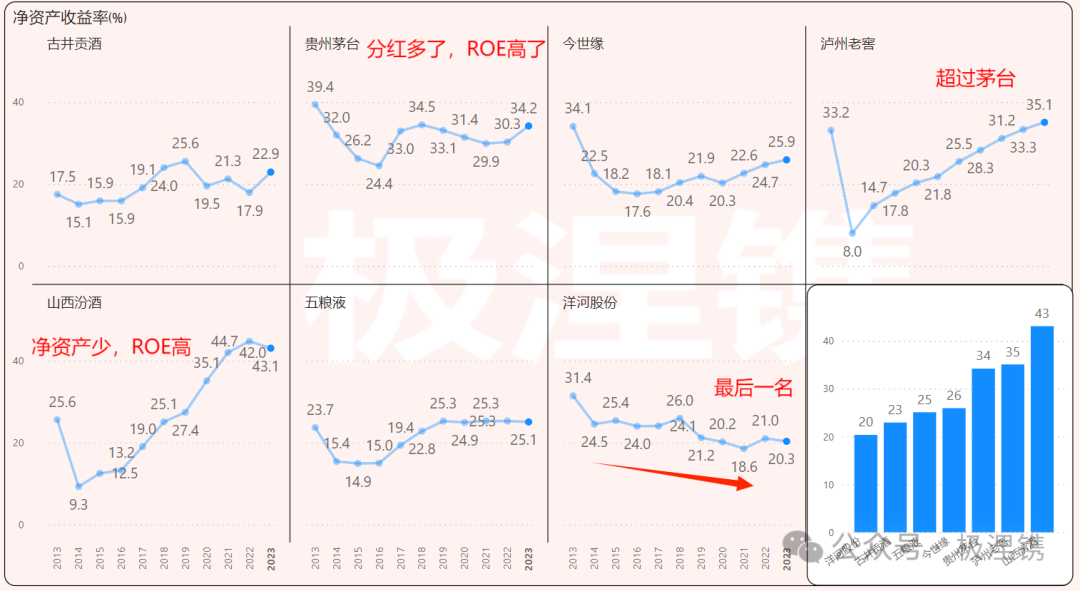

营业收入就是公司从事主营业务或其他业务所获得的收入。白酒七巨头的主营业务都是酒类或白酒。下图就是七巨头近几年营业收入的表现,右下角是2023年七巨头营业收入排行榜。泸州老窖和山西汾酒的保持高增速,到2023年,他们两的营收几乎与失速的洋河平起平坐。 今世缘去年营收达到101亿,虽然是七巨头中最低的,但是28%的增速是最高的。且增速超过2022年的23%。贵州茅台收入几乎等于后面三家追赶着营收的总和,达到了1480亿元,而且增速连续两年上升达到了19%。五粮液的增速在最近四年类似N型走势,先下一个台阶,然后第二年略有起色。由于体量达到830亿,是第三名的两倍多,且产品定价权受到茅台的压制,能有这样的增速,实属不易。经过2019-2020的阵痛后,大家都想洋河能好好的大显身手一番,没想到营收增长只是昙花一现,2023年的营收达到330亿,增速勉强达到10%,保住了第三的位置。白酒企业的成本50-55%是原材料,30-35%来自人工。白酒公司的成本增速普遍低于收入增速,除了汾酒成本22%的增速略高于21.8%的增速。 把营业成本排个名次还挺有趣,贵州茅台变第二,泸州老窖成倒数第二,其他公司的顺序和营收排序一致。这就导致毛利率的排名出现了变化。虽然没有分析过所有行业,但要说行业头部七大公司的毛利率都在75%以上,我还真想不出除了白酒还会有什么行业。 泸州老窖的神话还在继续,连续十年保持增长。从2014年47.6%七巨头垫底的毛利率,一举攀升至第二名,离茅台只有不到4%的差距。销售费用就是企业在销售产品或提供服务的过程中,为了卖出去更多的东西,而花费的各种开销和费用!销售费用在企业的运营中很重要,因为它直接关系到企业能不能把东西卖出去,赚到更多的钱。但是企业也要注意控制销售费用,不要花太多钱在销售上,导致赚不到钱。 消费已是宏观经济中不多的亮点,但仍旧复苏乏力,白酒企业也日渐焦虑,感觉日常能接触到的白酒广告也越来越多。有五家白酒企业的销售费用创出历史新高。分别是五粮液,古井贡酒,洋河,茅台和今世缘。比较苏酒双雄的销售费用,洋河近三年的增幅分别有39%,18%和29%。今世缘近三年增幅分别有11%,44%和51%。今世缘砸钱的效果带来的营收增幅比洋河高不少。今世缘花了1元,获得4.8元收入,挣到1.48元净利润,洋河花了1元,获得6.1元收入,挣到1.74的净利润,规模效应还是能给洋河带来一些优势。有趣的是与洋河争夺第三名的汾酒和泸州老窖在销售费用上排名倒数第二和三,且分别是增长-5.5%和15.2%。反观自带流量的茅台销售费用支出不多,但比前一年增长41%看出了茅台的一丝焦虑。汾酒和老窖怎么做到那么淡定呢?泸州老窖的大存大贷引起了激烈的讨论。其他同行几乎没有长期借款。那我们就简单地把争夺第三名的热门候选人进行比较。 汾酒货币资金充裕,2023年货币资金骤减是因为公司以定期存款方式进行日常资金管理。因理财产品出现亏损遭人诟病后,洋河就开始以现金为王了,现在手握260亿元。三家公司的货币资金算上拿去存款或理财的钱,通常能占总资产的30-45%。极涅镌君也非常疑惑在2023年,泸州老窖账上的钱多了80亿,借款多了68亿。这是怎样高超的财技呢?净利润就是企业赚了钱之后,去掉所有开销和税费,最后剩下的那部分钱。也就是说,它是企业真正赚到的、可以自由支配的钱。净利润的计算公式是:净利润 = 利润总额 - 所得税费用。对于企业来说,净利润很重要!它就像是一个企业的“成绩单”,反映了企业运营的效果和赚钱的能力。净利润越多,说明企业运营得越好,赚钱能力也越强。 洋河因为2023Q4 淡季收入低,叠加费用预提、预缴消费税与附加税,导致净利润增速低于营收降至个位数,只增长了6.8%。另一家净利润增速低于营收增速的是今世缘,相较于28%的营收增速,较高的费用支出让净利润增速降至25.3%。较低的成本和费用支出让泸州老窖在净利润的排名中站稳第三名。净利率就是企业赚了多少钱之后,再减去各种成本和税费,最后剩下的钱和它的总收入相比,得到的比例。这个比例越高,就说明企业赚钱的能力越强。简单来说,就是企业用每一块钱的收入,最后能赚到多少钱的比例。 古井贡酒的成本和费用支出较高,和其他企业差距较大。拥有高端酒的三家企业销售净利率较高。合同负债,就是指企业已经收到或者应该收到的客户支付的款项,但还没完成合同中规定的商品或服务的转让义务。比如,你预定了一家餐厅的年夜饭,并且提前支付了费用,但年夜饭还没吃,那么这家餐厅在财报上就会把你这笔钱记作合同负债。因为餐厅虽然收到了钱,但还没有为你提供年夜饭这项服务,所以还不能算作收入,只能算是负债。 合同负债看总额,第二是洋河,泸州老窖不到洋河的四分之一,可能公司策略不同。看增速,洋河和五粮液合同负债下降非常明显,同时他们营收增速也是比较低的。ROE即净资产收益率,就是用来衡量公司赚钱能力的一个指标。简单来说,就是公司用股东们的钱(净资产)赚了多少钱的比例。具体来说,净资产收益率 = 公司的净利润 ÷ 公司的净资产。如果净资产收益率高,就说明公司用股东的钱赚得比较多,是个好公司。 汾酒,泸州老窖ROE比茅台高,营收和利润增速也高于茅台。汾酒在业绩高速增长的情况下ROE下降主要是作为分母的净资产增长更快。洋河ROE放其他行业绝对亮眼,但是在白酒行业只能垫底了。下一篇,我们拆解营业收入,更详细分析白酒企业的表现。 重要提示:本文仅为个人的分享,不构成任何投资建议和推荐。本人水平极低,极有可能被市场打脸,据此操作可能导致较大亏损。欢迎关注,围观,支持和指正。基于事实和逻辑进行思考和判断,通过可视化洞察中国优质资产