在谈及业绩空间测算前,先聊聊一些现象

虽然我们之前也反复提及过,因为刚好和今天要谈论的话题一致,所以再次回忆一下!

很多人在投资时候,往往会将业绩的预期推往单一因素,而且谈论的要点非常的宏观

例如:

2014年白酒:年轻人都不喝白酒了 -> 推论出未来白酒行业没有前景

2014年啤酒:啤酒销售量见顶 ->推论出啤酒行业没有前景

2023年乳制品:出生人口减少、人口老龄化 ->未来没人喝牛奶了

人口老龄化->利好中药->所以中药龙头一定会涨

如此等等

虽然有时候阴差阳错,结果可能会很好,但更多时候会得出错误的结论。

有时候细节决定成败,看透事物的细节,才能把握事物的发展!

公司的营收等于什么?

公司的营收=销售量*平均单价!很多人理解到这一个层次。

所以简单的得出结论:年轻人不喝白酒了->销售量降低->营收降低->利润下滑

这就是没有仔细思考的原因!

进一步,我们其实可以将销售量进行拆解!

销售量=市场规模*市占率

同样,市场规模可以进一步拆解,参考上一篇 行业分析框架-行业空间测算

行业空间中的市场规模(数量,剔除客单价)=用户数量*渗透率

所以公司的营收=用户数量*渗透率*市占率*平均单价

同样这个单价也可以进行拆分!

例如,同样一个用户,消费这个产品,我一年可以消费多次,比如我今天喝牛奶了,明天也可以继续喝

所以最后就是公司的营收=用户数量*渗透率*市占率* 平均客单价*平均复购率(消费频次)

我们反过来再看看白酒、啤酒、乳制品!

白酒和啤酒在2014年,确实整个行业的销售量见顶!

意思就是这里面的用户数量和渗透率已经见顶

但是对于具体的公司而言,市占率可以继续提升!客单价也可以通过提出中高端产品进行提升! 当然消费频次看具体个人的消费意愿,同产品属性、质量和用户年龄相关!

正因为市占率、客单价的不同,反而会得出不一样的结论!

很多人站在2021年看白酒行业,说白酒的钱好赚,稳定,持续增长,其实都错了!

白酒生意也不是好做的,只是高端品牌白酒的生意好做!

茅五泸可以通过挤占其他白酒市场、提升市占率,并且具备一定的提价权,所以我们看到过去的业绩在提升!

但相反,口子窖,如果你光大概看一眼,会觉得公司不错,白酒行业嘛,但是为何长期不升值呢?搞来搞去300亿,怎么都不升值,你需要看他的数据表现,2019年的时候,他的扣非利润已经是16亿了;2023年,依然还是保持16亿的利润不变,而且2021年的时候利润下滑过14亿;白酒的生意也不是持续增长的,不然口子窖为何又下滑又长期不变呢?

苹果做手机,生意很好做,但是为何很多人做手机做来做去也不行呢?显然,不是行业问题。

如果看到这些细节,就会从幻觉之中走出来,变得冷静很多。

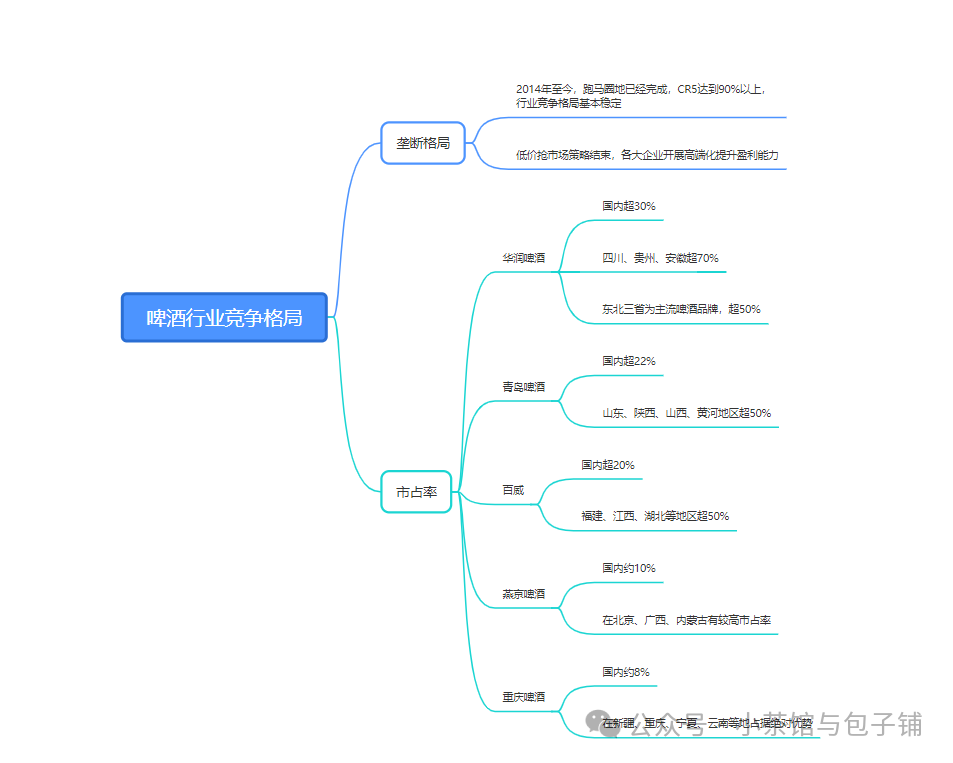

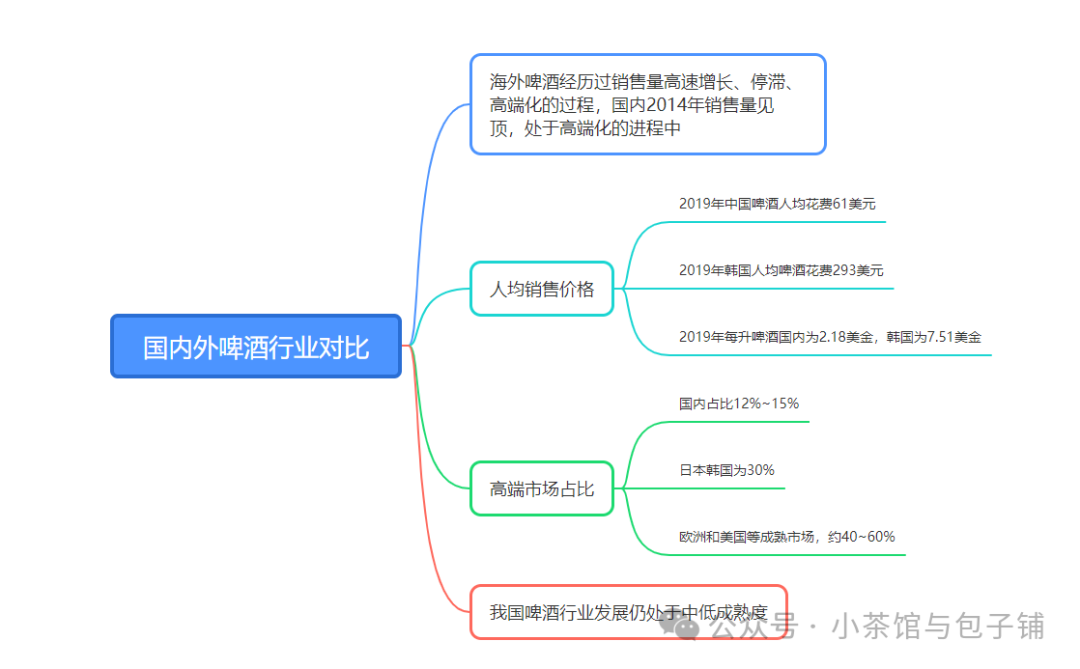

同理,啤酒行业存在同样的逻辑,2014年啤酒行业的销售量见顶,此时CR5市占率合计为75%!

而到了2019年以后,市占率提升到了90%!

价格呢?对标国外,无论是中高端市场还是平均单价与国外差距3倍左右!

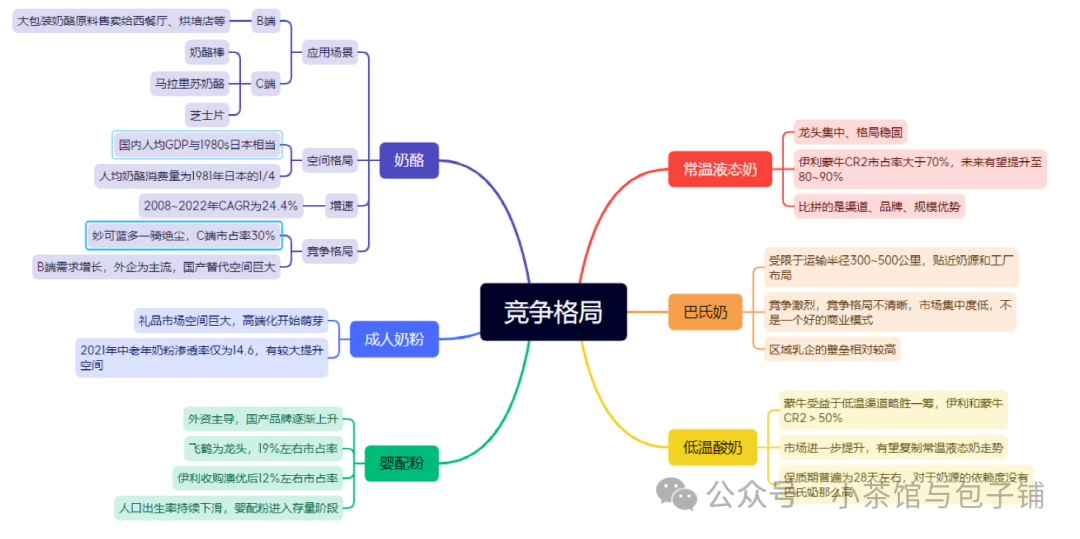

乳制品,乳制品又可以细分为液体奶也就是白奶、低温酸奶、巴氏奶、奶粉(婴配粉和成人奶粉)、奶酪和冷饮

我们再去看市占率,白奶CR2为70%,低温酸奶50%。而对标国外例如日本,CR2都在80~90%以上。

巴氏奶还处于竞争初期,诸侯混战阶段,没有涌现龙头。

很多人觉得口感好喝的牛奶其实是巴氏奶

乳制品在过去几十年主要解决的是能不能喝上牛奶的问题。也就最近10年,人们有钱了,才开始追求健康和口感!

婴配粉龙头飞鹤19%市占率,伊利+澳优合计12%!

成人奶粉和奶酪还处于市场开发阶段,刚刚进入市场快速发展阶段!

价格呢?

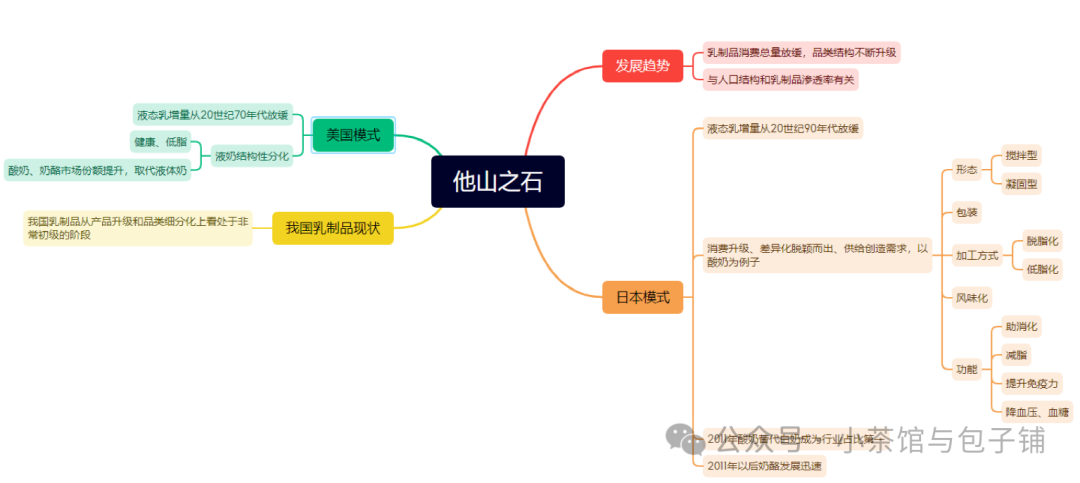

同样差距甚远,相当于日本上世纪80年代,美国上世纪70年代水平!

所以这么一拆解,就很清晰了

题外话 昨天看到有人说st百灵和st九芝堂

可以看看我对这两家公司的估值分析!

一看九芝堂带了帽子了,就以为企业要不行了;此时要拆开来看,企业到底还有什么东西?

20亿现金,8亿库存,7亿股份,12亿厂房,3亿债务;自由现金流17亿!合计净家底44亿,外加一块四百年的牌子;

九芝堂本身是有钱的,只是老板挪用资金搞其他的了。st时本身估值合理,所以st后就没怎么下跌!

相反,百灵有什么?3亿现金 24亿白条!12亿货!14亿股权 11亿厂房,17亿贷款10亿账款;自由现金流0!合计净家底37亿!

且不说白条能不能还回来,存货会不会贬值!100亿的价格!37亿的家底!每年净利润不到1亿!

显然百灵严重高估,所以st后就会连续跌停

很多东西,财务报表已经很清晰了,摆明面上,清清楚楚、明明白白的东西 但很多人视而不见,懒得去看

这兴许也是大部分人稀里糊涂失败的原因之一吧~

更多公司估值详细分析见知识星球-蜗牛价投

另外,蜗牛价投推出蜗牛价投价值精选模拟组合-仅作为分享和交流

感谢大家的支持!