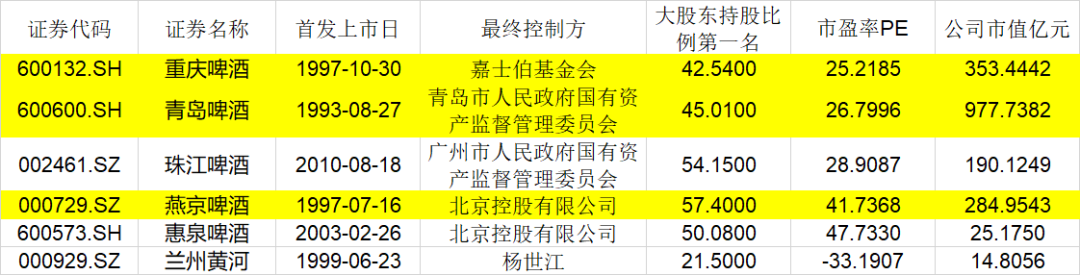

(一)啤酒上市公司

白酒偏重社交消费,啤酒偏重休闲消费。

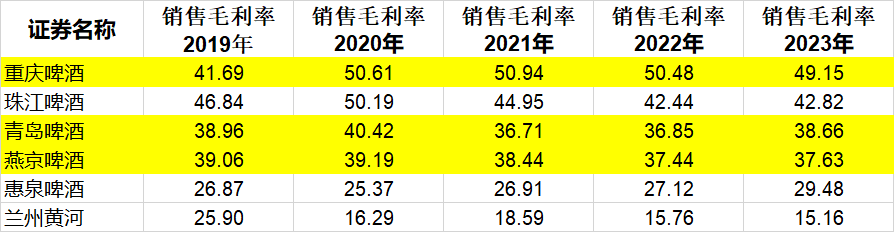

白酒由于售价的原因,利润高于啤酒,但啤酒的毛利率也较高。

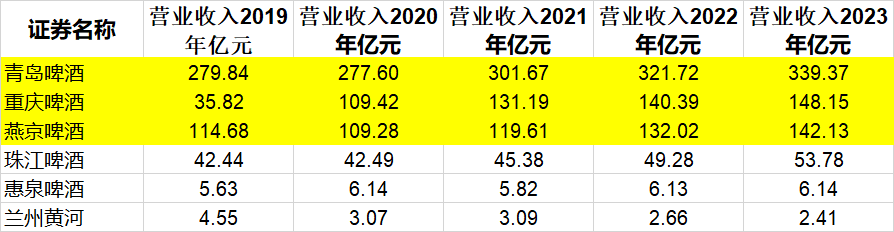

啤酒整体上市公司营收约2000亿,与白酒相差较大。

从营收来看,啤酒几家公司销量不足700亿。但基本销量都在逐渐增长。

重庆啤酒的营业收入突然暴涨,是嘉士伯中国业务在2020年全部注入。

(二)啤酒的利润也较高

研究啤酒主要是其毛利率也普遍较高,重庆啤酒甚至达到50%。

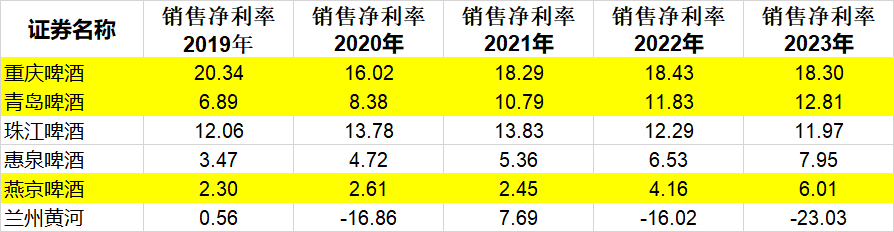

在净利率方面,重庆啤酒仍能达到18%。

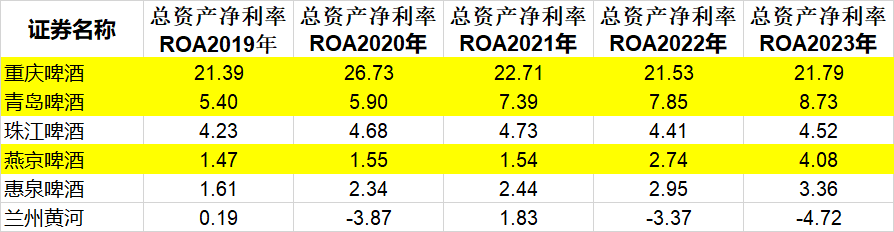

总资产收益率中,重庆啤酒远远大于其他品牌。

这表明相同的总资产,重庆啤酒产生了更多的利润。

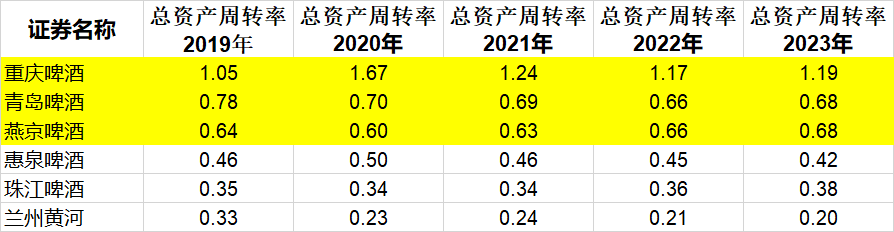

这里面除了其销售利润率略高之外,影响更大的是总资产周转率。

可以看出,重庆啤酒的总资产周转率达到1.19,而青岛啤酒只有0.68.

换句话说,持有同样一份总资产,重庆啤酒产生的销售收入是青岛啤酒的约两倍(1.19/0.68)

这个指标对于消费行业非常重要,反映了企业的经营能力非常强。

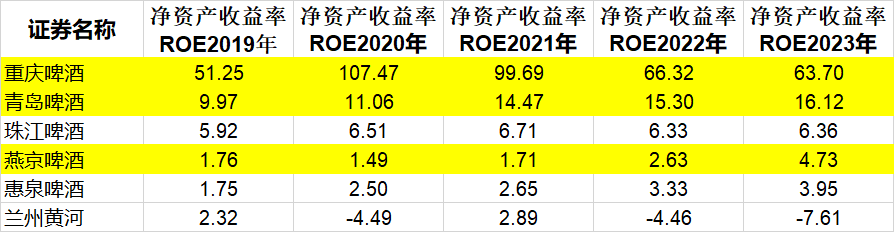

(三)啤酒行业ROE

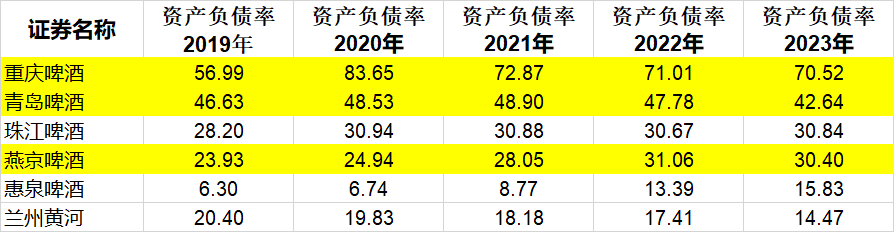

资产负债率中,重庆啤酒最高,但逐年降低,燕京啤酒相对保守。

主要是由于在2020年,嘉士伯将其中国业务全部注入到重庆啤酒。

受ROA和资产负债率的双重影响,重庆啤酒ROE远远高于其他同行,达到63.7%。

(四)典型企业营收和成本占比

(1)青岛啤酒

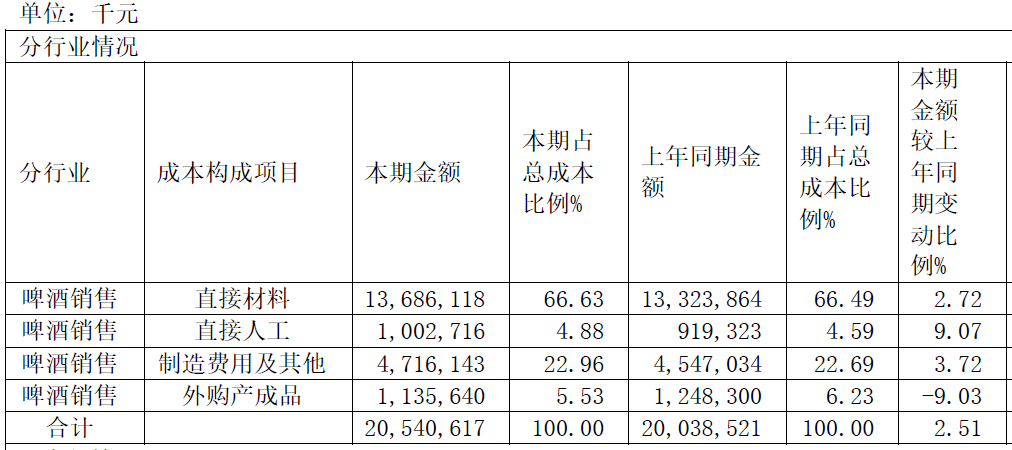

青岛啤酒成本中直接材料占比66%,制造费用及其他为22%。

(2)重庆啤酒

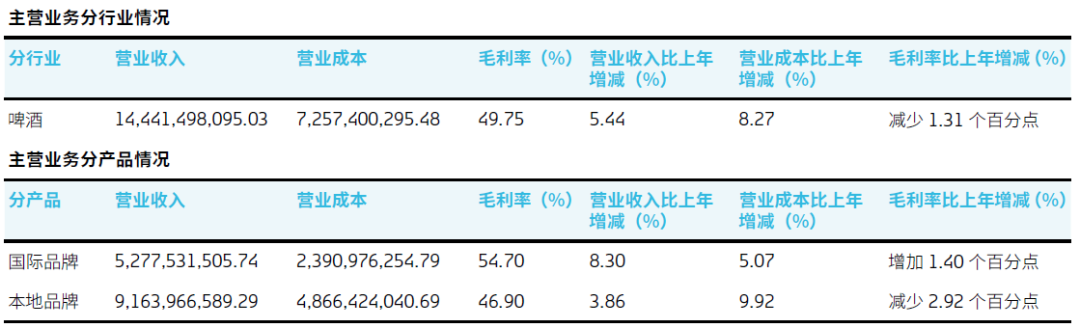

重庆啤酒由于嘉士伯的原因,本地品牌占63%,国际品牌占37%。

毛利率方面国际品牌略高于本地品牌,但均高于青岛啤酒的毛利率。

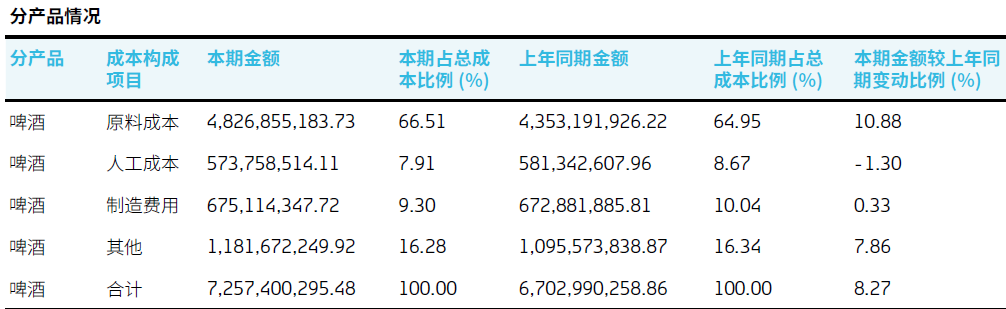

营业成本中原材料占比66.5%,与青岛啤酒基本持平。

(3)燕京啤酒

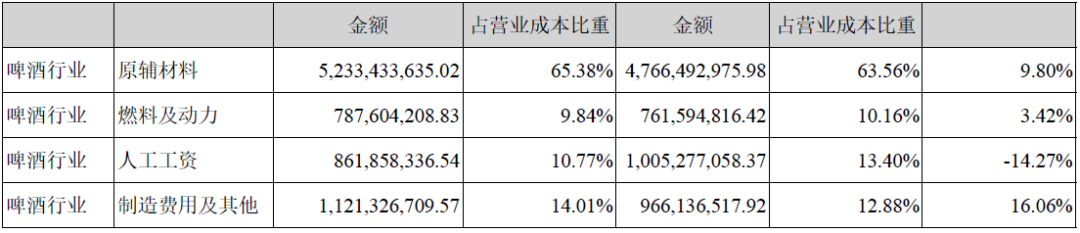

燕京啤酒中原辅材料占比为65%。

(五)投资啤酒类股票

啤酒类行业的ROE大于15%的仅有重庆啤酒和青岛啤酒。

重庆啤酒的总资产周转率远高于青岛啤酒。

重庆啤酒在2023年股息率4.2%,青岛啤酒A股的股息率2.68%。

青岛啤酒H股估值较A股低很多(H股54.4元PE17,A股86.8元PE27),重庆啤酒在A股PE为25。

重点关注重庆啤酒A股和青岛啤酒H股。