2023年度上市公司年报均已出炉。今世缘年营收达到了101亿元,成功晋级白酒上市公司百亿俱乐部。我统计了百亿俱乐部成员的相关财务数据,简单整理下行业竞争格局。

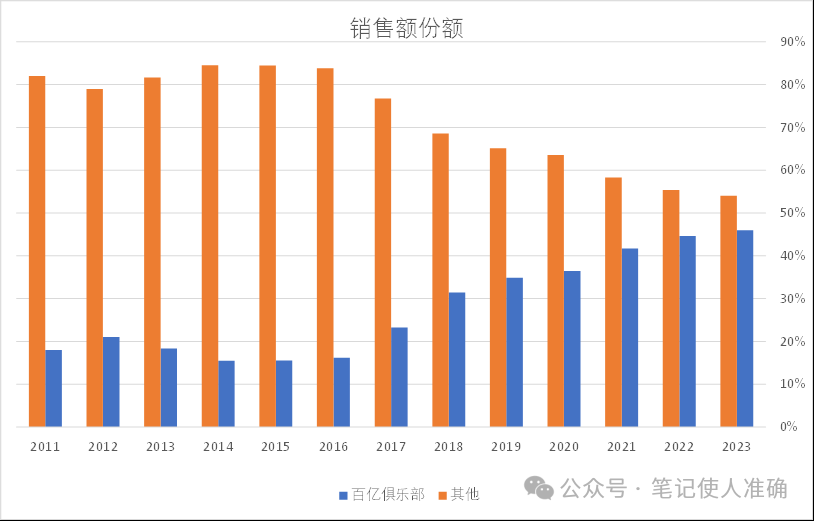

2023年国内规模以上白酒行业整体销售额达7563亿元,其中,已上市且白酒销售额超百亿的7家公司市场份额提升1.4个百分点至46%。自2017年以来,百亿俱乐部成员的市场份额显著提升,应验了“赢家通吃”的马太效应。

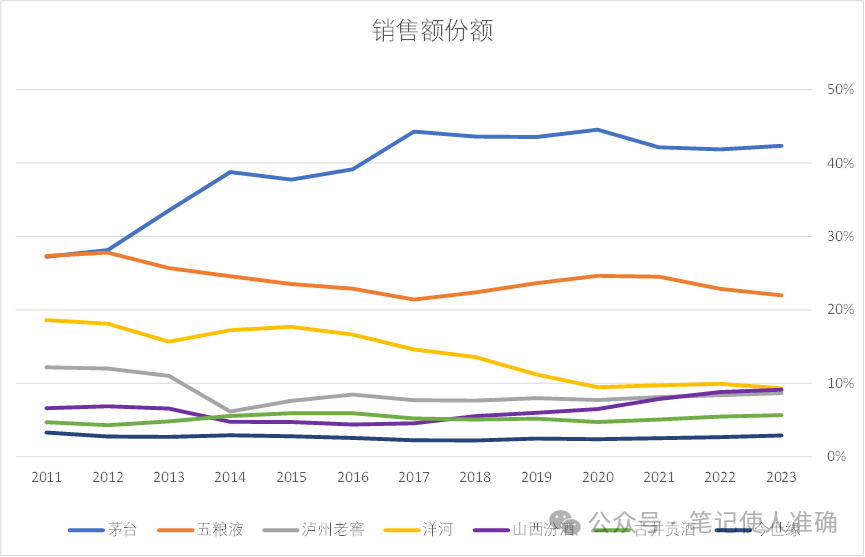

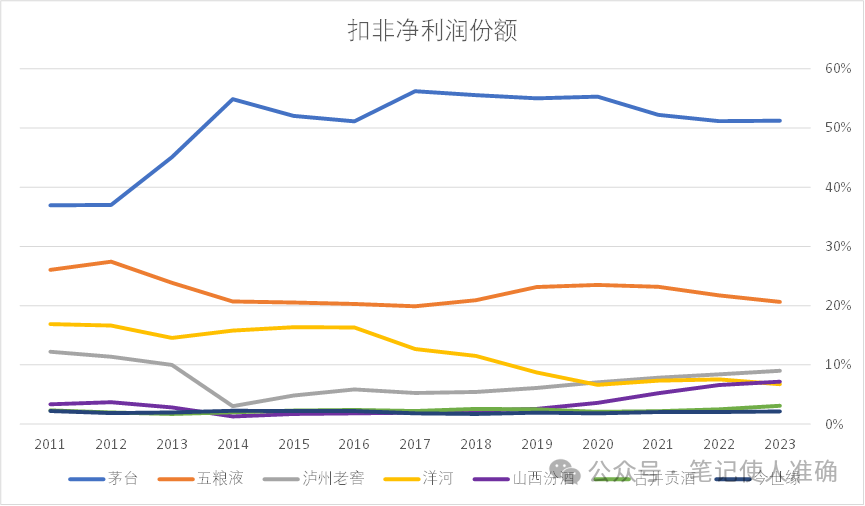

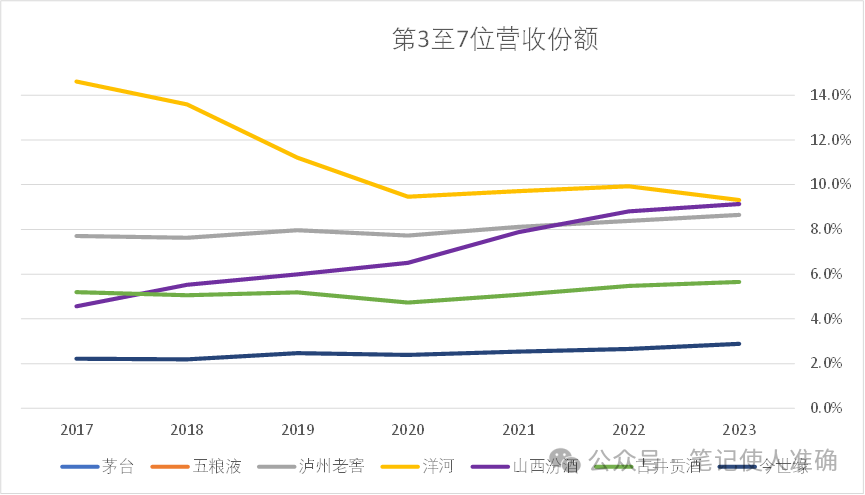

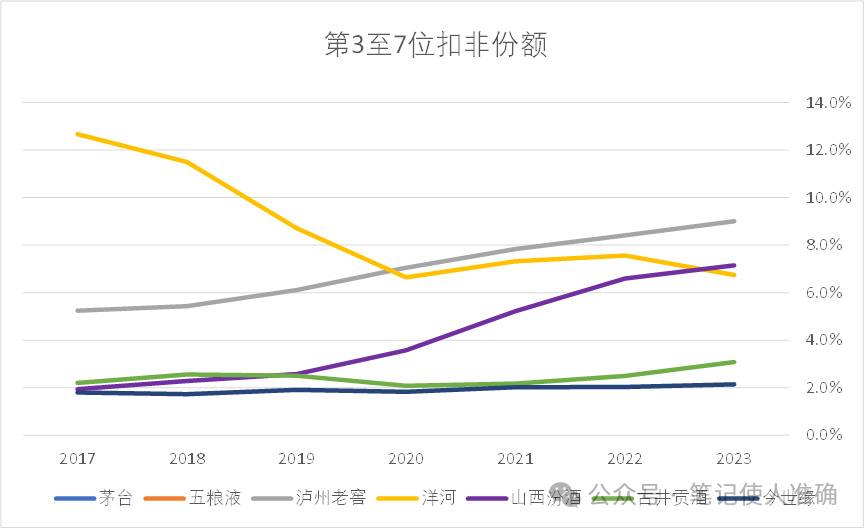

具体看百亿俱乐部内,茅台是一枝独秀,2023年白酒营收份额和扣非净利润份额分别超过42%和51%。其龙头地位自2012年奠定以来,和第二位的五粮液差距持续扩大。五粮液十几年来营收和利润份额逐步被蚕食至略超20%。而后边几家则是有起有伏、长期混战,相互并未显著拉开身位,各家营收和利润份额都在10%以下。

2023年茅台白酒营收份额提升0.5个百分点;五粮液和洋河营收份额分别同比下降0.9和0.6个百分点;其他各家份额略微增加。近三年的趋势看,茅台和五粮液的份额有所下跳——营收份额分别下降2.2和2.6个百分点,利润份额分别下降4.1和2.9个百分点;而汾酒进步亮眼,其营收份额和扣非利润份额分别提升2.6和3.6个百分点。

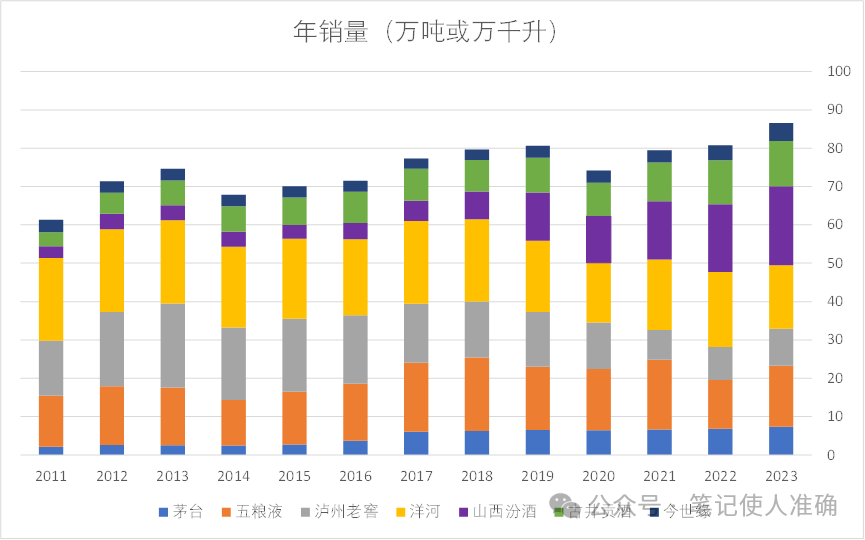

产量销量方面,2023年全国白酒行业实现总产量629万千升,同比下降5.1%。七家百亿俱乐部成员共生产约89.2万吨,销售约86.6万吨白酒,同比分别上升6.8%和7.2%。份额上看,茅台的产量销量仅占全行业的1%左右,其他百亿酒企约占12-13%。

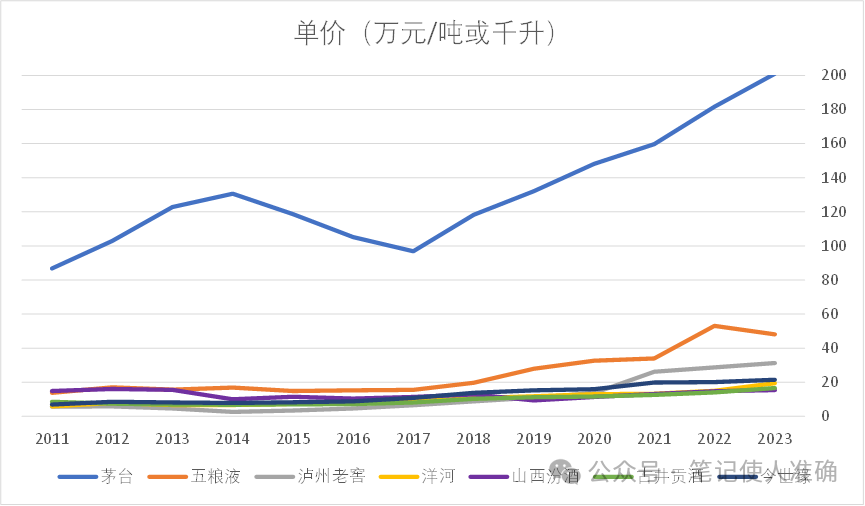

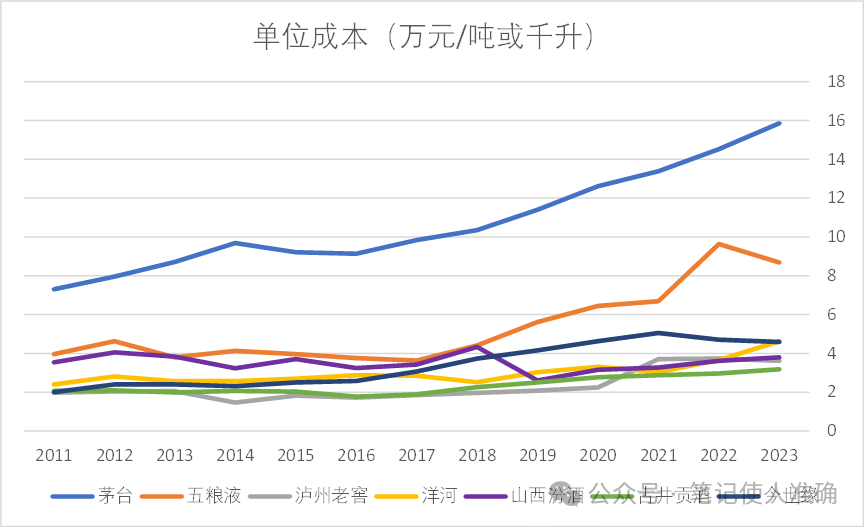

对于中高端白酒,平均单吨价格直接体现品牌地位。2023年茅台平均销售单价达到201万元/吨,绝对碾压其他百亿俱乐部同行,充分体现了高端酱香白酒的品牌强势和稀缺属性。即使是茅台低端的系列酒,其平均单价也高达66万元/吨,吊打第二位五粮液的48万元吨单价。观察近五年的单价趋势,泸州老窖提价幅度最大,年复合增速接近30%;汾酒提价力度最低,年复合增速仅3.7%。单吨成本方面,除了茅台和五粮液成本较高,分别接近16万元/吨和9万元/吨,其他酒厂的吨成本均在3-5万元范围内。成本变动趋势上,汾酒控费较严格,吨成本近五年年化下降2.6%;而五粮液的成本增幅最大,年化增速达14.5%。

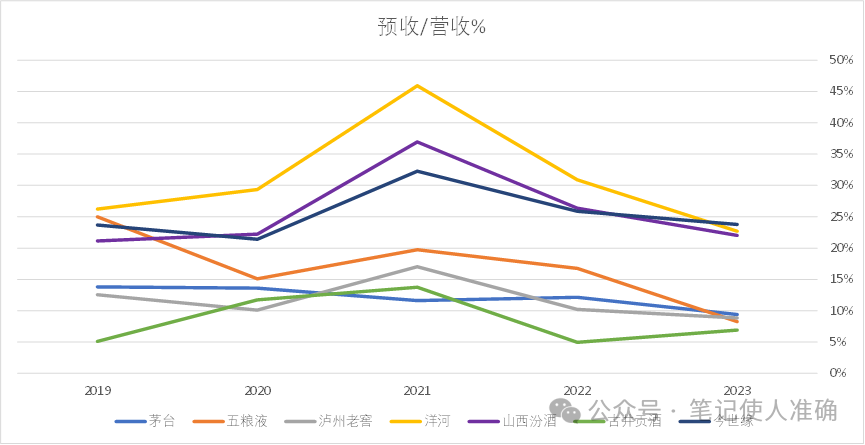

预收款方面,由于各家酒厂的打款发货周期不同,年末预收占全年营收额的比例不好纵向相比。但横向对比自身历史数据,可以看出近两年经销商打款积极性有所下降。2023年各家预收占上年营收百分比较2021年行业高点下降2-23个百分点不等,其中洋河、汾酒和五粮液下滑幅度超过10个百分点。

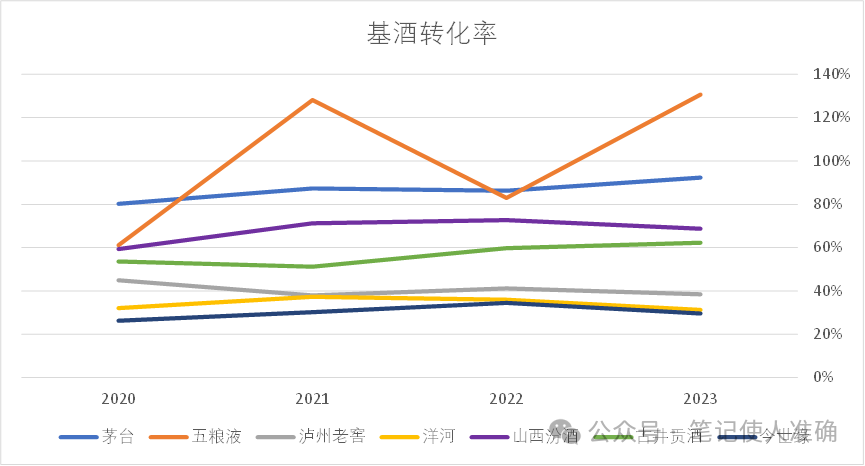

此外,我基于存货账面价值和库存商品酒和基酒的数量,按照成本估算了库存基酒转为成品酒的转化率。举例来说,33%的基酒转化率意味着按单位成本计,3吨的基酒会产出1吨的成品酒。基酒转化率高低既有香型工艺、包装成本的影响,也在一定程度上体现了品牌地位和畅销度。对于同一香型工艺的酒,一般来讲转化率越高说明品牌力越强越畅销,转化率越稳定则说明财务编制更保守可信。酱香型的茅台基酒转化率除了2016年较为异常外,此后稳定保持在约75-90%的水平。清香型的汾酒转化率大约在45-75%的范围,不同年份有所波动。浓香型白酒阵营则差距极大,有五粮液基酒转化率在60-130%之间飘忽不定的,也有泸州老窖、洋河、今世缘这些较为统一稳定在25-45%范围内的,还有古井贡酒转化率约在50-60%水平的,不太能理解其中奥秘。

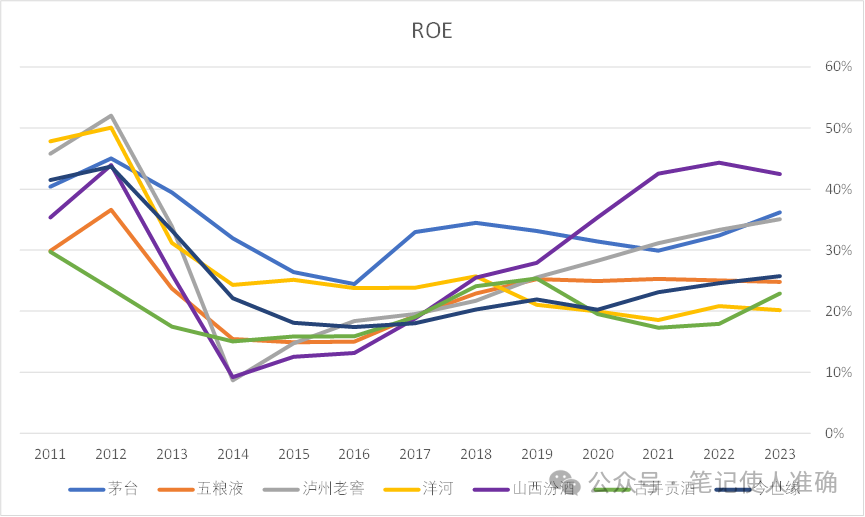

最后,虽然超出了白酒生意经营的范畴,这里还是放一下净资产收益率(ROE)数据。毕竟从股东角度看,资本配置水平是衡量公司竞争力的重要因素,没有投资者愿意花5倍10倍的溢价买一堆趴在账上的现金。十多年来茅台积累了大量的资金,但现金回报率极低,导致公司ROE不像茅台酒生意本身那么卓越。反而是体量较小、现金比例不大的汾酒近三年ROE都高于40%,位居榜首。虽然茅台ROE近两年有所回升,但仍远低于2011-2012年间40-45%的水平,目前和泸州老窖处于第二梯队。其他百亿酒企中,洋河和古井贡酒的ROE偏低,近四年来堪堪在20%上下。

<End>