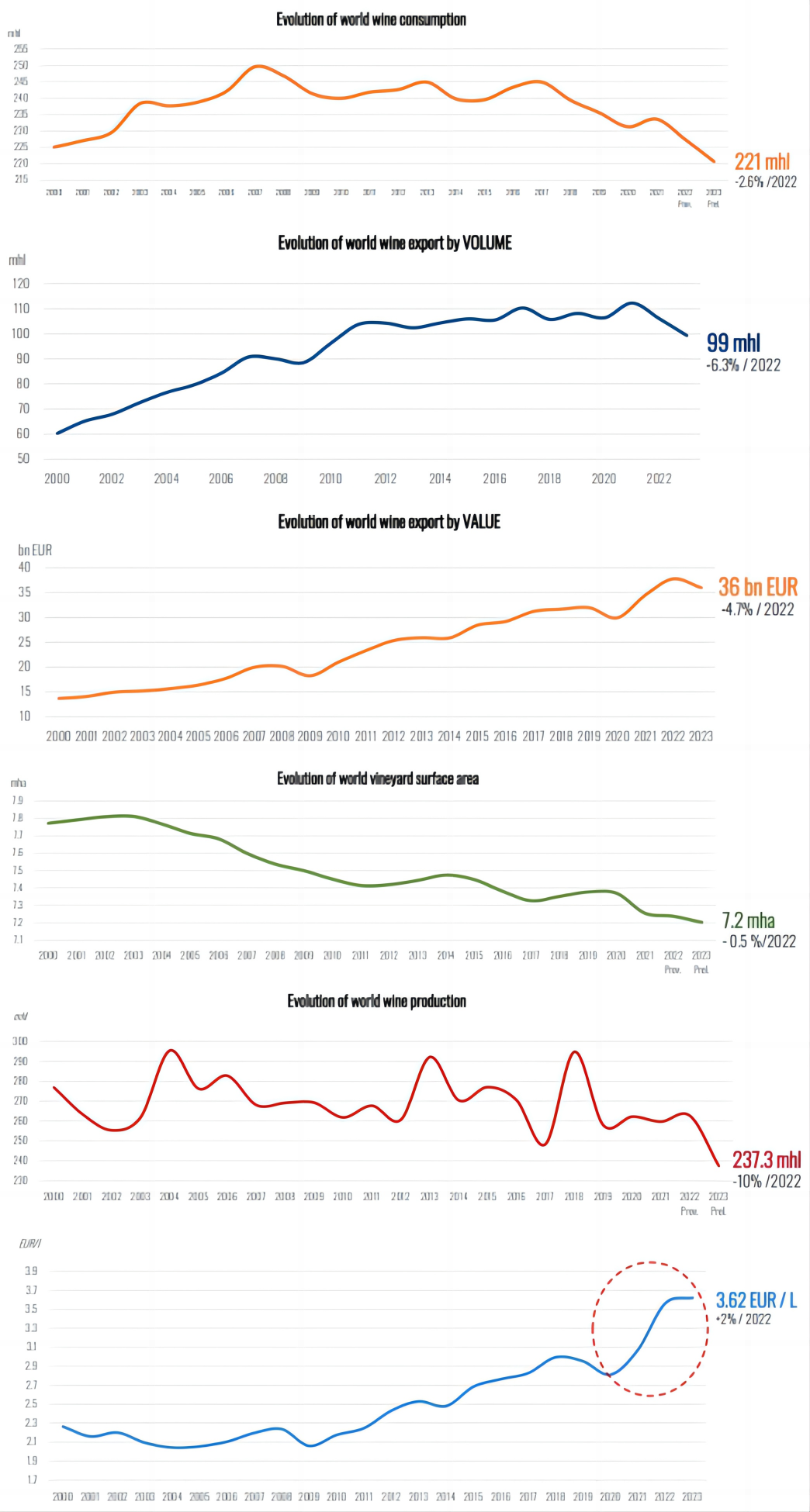

生产量跌至62年最低

消费量跌至27年最低

葡萄酒出口均价涨出历史新高

这世界真癫

“我们正处在30年来GDP增长最缓慢的五年”,世界银行在《全球经济展望》最新报告中的一句话,已然给各行各业的发展定了调,作为享受型消费品的葡萄酒感受更深。

上月末,国际葡萄与葡萄酒组织(后简称OIV)发布了《2023年世界葡萄和葡萄酒行业状况》最新报告,全球范围内都透露着一股萧瑟的味道,包括瓶装酒(小于2L)、起泡酒、盒装酒、散装酒(大于10L)在内的整个市场中,需求和供给都在降低,葡萄园面积和贸易量也在降低。

在过去的一年中,世界葡萄园表面积、葡萄酒生产量、出口量及出口额,还有葡萄酒消费量就没有不降的。但仍有一项数值“浑身反骨”,全球葡萄酒的平均出口价格涨至约28.1元人民币/升,创下新的历史最高纪录,相比3年前增长竟达29%。看来通货膨胀除了工资,该涨的都涨了。

葡萄园面积已经是连续第三年下降,较上一年相比,2023减少了0.5%,总面积720万公顷。目前种植面积最大的国家依然是西班牙,但比2022年减少了1%。面积排名第二的法国葡萄园面积减少0.4%,第三名中国面积减少0.3%。在25个主要酿酒国中,44%的国家葡萄园面积减少,24%面积增加。其中减少最多的国家是葡萄牙,其次是智利。增加面积最多的是俄罗斯,接着是印度。

相应的葡萄酒产量也在降低,2023年全球葡萄酒产量(不包括发酵前或发酵中的葡萄汁)预估为237亿升,在连续四年稳在二十年平均产量水平后,去年产量是自1961年(214亿升)后的最低值。尤其是南半球,在过去2021和2022两个大年后,去年产量比过去五年平均产量下降13.2%,是2003年以来的最低值。其中产量下降最多的国家是希腊,上涨最多的是摩尔多瓦。

无论是葡萄园面积还是葡萄酒产量,不难看出,一些小众酿酒国家正表现出更为强烈的生产势头。葡萄园面积无论增长还是减少,变化均维持在6%以内,而产量波动幅度差异非常之大,比如中国2023年产量较五年平均值下降53.9%。

与此同时,全球葡萄酒的出口量和出口价格也都下降。出口量下降6.3%至99.3亿升,2010年以来的最低值。与2022年相比,世界贸易量下降的“罪魁祸首”主要是智利(-1.5亿升)、南非(-0.9亿升)、法国(-0.8亿升)、美国(-0.7亿升)、新西兰(-0.7亿升)和阿根廷(-0.7亿升)。

尽管2023年的出口额较上一年也有所下降,但2022年的出口额是创纪录的最高值。尽管下降了4.7%,整体价值仍达到约人民币2791亿元,是有史以来的第二高。这么来看,平均出口额破纪录也是在合理之中,尤其是起泡酒和盒装酒。

2023年世界葡萄酒消费量预计为221亿升,与2022年相比下降2.6%。这将是1996年以来的最低纪录。从2018年开始,全球葡萄酒消费量便持续稳定下降,其中的原因是多重的。

2020年,新冠加剧葡萄酒消费的下降趋势,封锁措施对全球主要葡萄酒市场产生了负面影响。2021年,许多市场的限制政策放松,复苏的社交聚会和庆祝活动,带动一些国家的消费反弹。2022年,地缘政治局势紧张,乌克兰的冲突,加上能源危机,以及全球供应链的中断,导致生产和分销成本上升。上涨的葡萄酒价格抑制了整体需求。2023年,是全球范围内的通货膨胀以及更为复杂的经济环境,全球范围内消费者的经济能力下降,使葡萄酒消费的疲弱更为明显。

去年全球消费的葡萄酒中有45%是进口葡萄酒,这表明全球葡萄酒市场已经高度全球化。但在OIV的报告中似乎可以看出,全球葡萄酒各项数据的下降,得有很大一部分原因“赖”中国。

从2012年到2020年,中国的葡萄园一直是全球葡萄园面积增长的主要驱动力之一,2020年后开始稳定下来。在经历了十余年的长期且显著的扩张后,中国葡萄园面积今年也不再增长,预计2023年为75.6万公顷,占全世界的10.5%。目前,中国依然是亚洲最大的葡萄酒生产国,但2023年比前一年减少33.0%。

报告中特意分析了中国葡萄酒消费量的减少给全球市场都造成了显著影响。2018年以来,中国对葡萄酒的消费平均每年减少200万桶,尤其是疫情这几年加速了减少的过程。2023年中国葡萄酒消费量暴跌24.7%,总计680万桶。

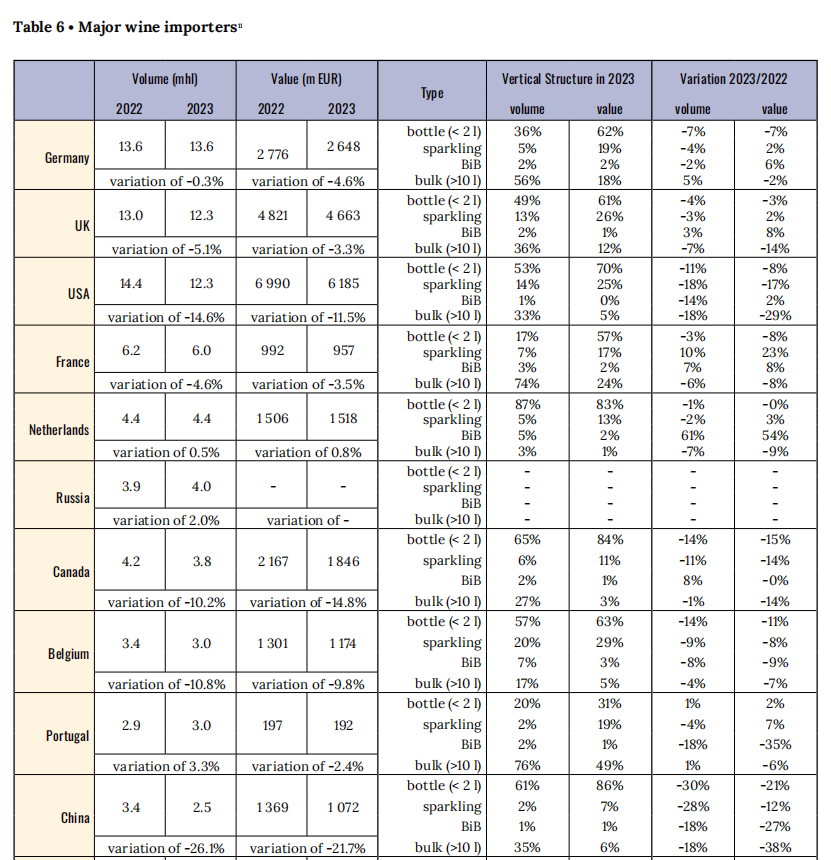

中国的葡萄酒进口量也是连续第六年下降。2023年进口量2.5亿升,比2022年减少26.1%,进口额85.3亿元人民币,减少21.7%。海关最新公布的数据显示,中国2024年一季度瓶装葡萄酒进口量约为3203.57万升,同比下滑7.88%,进口额约人民币17.8亿元,同比下滑11.69%。

比较分析前十名进口国,其中南非进口量下跌最多约四分之一,其次是法国、德国、西班牙也都跌20%以上,法国进口额也下跌22%。与之相反的是智利进口量增长20%以上,阿根廷、美国、新西兰也都有所增长,进口额增长最大的是新西兰接近20%。数据最突出的单数近期刚刚回归市场的澳大利亚葡萄酒,瓶装酒的进口量和进口额同比分别增长913.37%、1738.54%。

在几个大型国际葡萄酒集团公布的财报中,已经不再是清一色的下跌。酩悦·轩尼诗-路易·威登集团(后简称LVMH)中葡萄酒与烈酒部门的第一季度收入下降12%,是所有部门中唯一业务下滑的,2022年70.99 亿欧元到2023年的 66.02亿欧元,今年最终是否会继续下滑很难预测。另一边,保乐力加在连续四个季度的下跌后,本季度销量增长1%,欧洲和美洲市场还在走低,但亚洲市场的印度给增长带来强有力的帮助。

伦敦国际葡萄酒交易所的Liv-ex 100 指数是二级市场的投资晴雨表,尽管今年第一季度仍下跌1%,但与上一季度4.2%的跌幅相比,下跌速度放缓。尤其是3月份这一个月出现0.4%的小幅上涨,来自加利福尼亚、托斯卡纳和罗纳河谷产区葡萄酒的推动。

不少报告都将第二季度的关注重点放在了波尔多期酒的身上,在如今的市场环境下,波尔多期酒降价成了大概率事件,但今年的期酒周活动少了许多中国酒商的身影,也许对中国市场来说,第二季度可以期待一下澳洲酒的表现。