文︱传才战略智库 编︱张小熊

(ID:SXJP9999)

鲁酒企业在鲁酒市场究竟处于什么样方位?

中信建投《群雄逐鹿,450亿山东市场图谱》中有过比较清晰的勾勒。

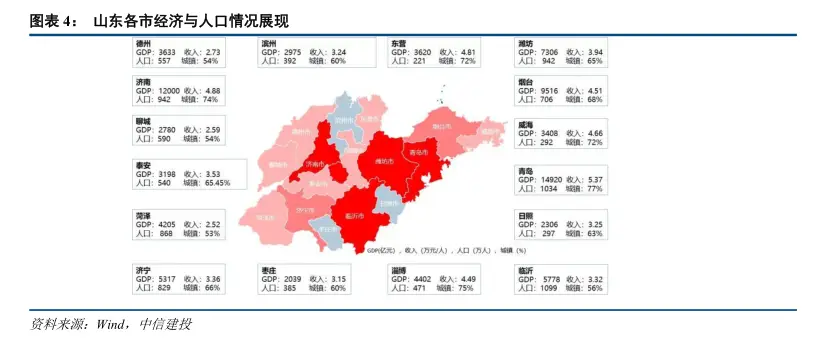

市场概况:山东人口多(全国第二),经济强(全国第三),但酒类消费繁杂,白酒容量约 450 亿元,排名全国三甲(江苏、河南、山东)。

区域格局:山东省内下分16地级市,青岛与济南为第一层次(各70-80亿规模),临沂和潍坊为第二层次(40-50亿规模),其余12城市为第三层次(10-30亿规模)。

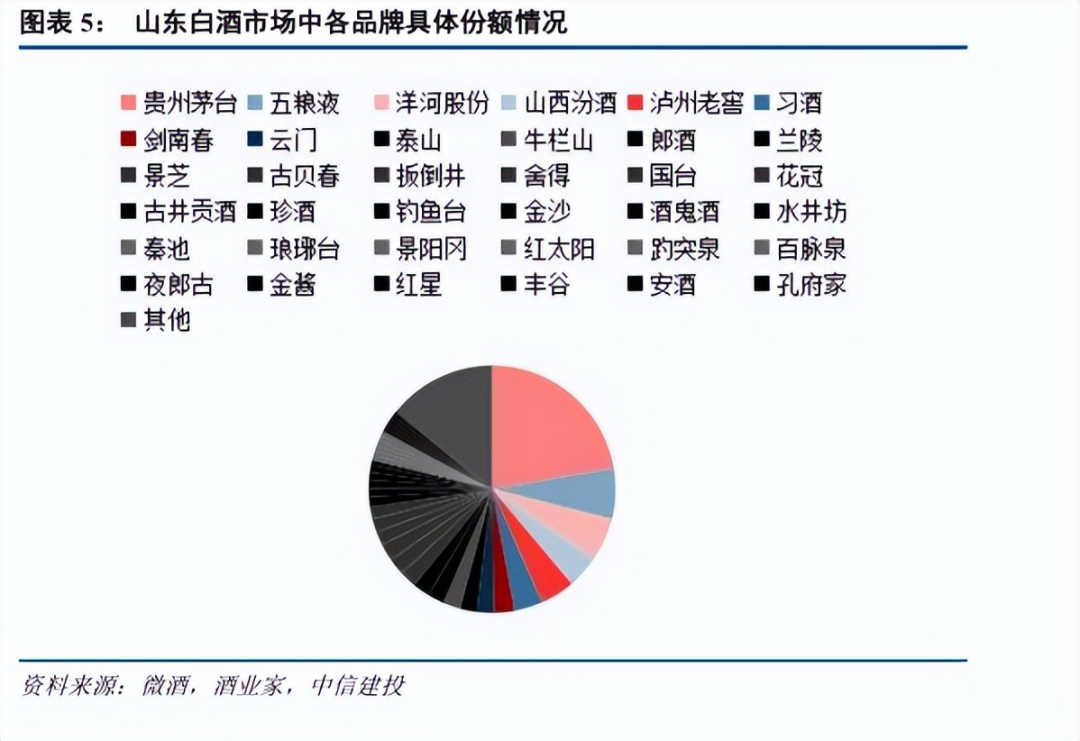

分品牌格局:茅台、五粮液、洋河、汾酒、泸州老窖、习酒和剑南春在山东销售额排名前七,合计份额大概在50%左右。其中,茅台销售规模在100亿元左右,五粮液在30亿左右,洋河、汾酒、泸州老窖均在20-30亿元级别,习酒和剑南春在10亿元以上。除TOP7之外,其余酒企收入均在10亿元以下。

分价格格局:自上而下,山东白酒价格带规模呈现与全国结构相似的类哑铃型结构。高端 26%、次高端 25%,大众 48%。其中,由于低度酒偏好的影响,山东千元价格带规模明显偏小。

行业内,豫酒振兴与鲁酒振兴具备很强的可比性,两地都是有“省级政府”层面制定了比较清晰的“振兴战略”,但实际效果却是“豫酒振兴”远超“鲁酒振兴”,以豫酒与鲁酒进行“方位”对比,深具产业价值。

首先,鲁酒本土企业/本土市场远低于豫酒本土企业/本土市场。

豫酒本土市场版图中,进入豫酒市场前10位只有一家企业-----“仰韶酒业”,豫酒本土市场第五位,但结构高,规模也比较大,营收规模50亿+。

鲁酒本土市场版图中,进入鲁酒市场前10位有两个企业,分别为“云门”与“泰山”,分别排名分别为第8位与第9位,但两家进入到前10鲁酒企业单体规模10亿元左右,明显低于豫酒龙头单体结构与规模。

豫酒本土企业豫酒本土市场进入前20名还有第11位杜康,第12位宝丰,其年营收体量均进入到15亿+;第16位皇沟御酒,第17位赊店酒业也都进入到10亿左右;第19位/20位五谷春/宋河粮液也在5-6亿体量。

鲁酒本土市场排名前20名中,单体企业规模更小。目前,鲁酒本土企业进入到鲁酒本土市场前20名企业分别为第12名“兰陵”,第13名“景芝”,第14名“古贝春”,第15名“扳倒井”,第18名“花冠”, 其营收规模远在5-6亿,排位靠后营收体量更低。虽然鲁酒进入前20名企业/品牌密度明显增强,但单体企业规模却非常小。

其次,鲁酒本土企业/本土市场产品结构远低于豫酒本土企业本土市场。

豫酒本土企业基本上站稳了零售价100-300元区间,少数龙头企业,如仰韶酒业已经在高端/次高端市场拥有一定话语权,并且具备与二线中国名酒对话的能力。但鲁酒本土企业本土市场结构总体上还是非常低。

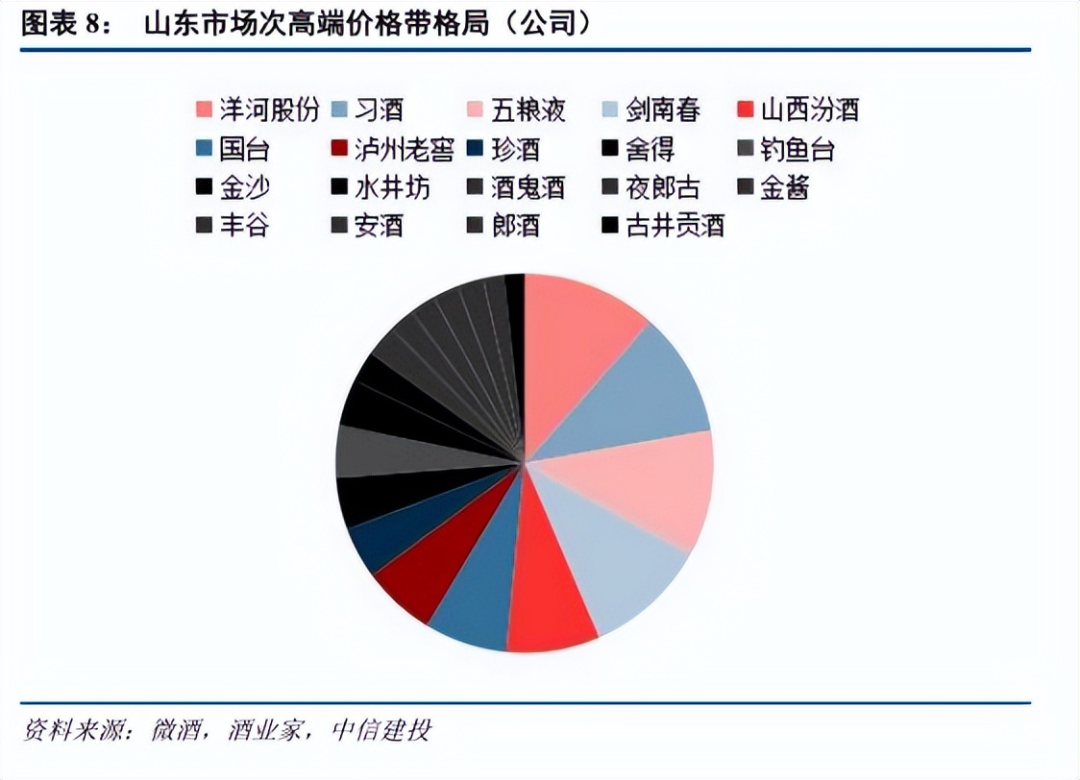

其一,高端/次高端市场与鲁酒无缘。鲁酒在高端/次高端市场完全没有话语权。统计数据显示,鲁酒市场高端酒市场主要由3000档自然由茅台飞天独占,而千元价格带中五粮液独占鳌头,销售规模在13亿元左右,其余产品销售额均在数亿元。次高端价格带同样以名酒为主。我们统计了19家以次高端产品为主的酒企在山东的销售规模,并以自下而上的方式计算得出山东次高端的销售规模在112.5亿元左右。其中,凭借低度五粮液、习酒窖藏1988、天之蓝梦之蓝以及水晶剑的优异表现,五粮液、习酒、洋河和剑南春四家企业的销售规模均在10 亿元以上,占整体价格带规模的40%以上。

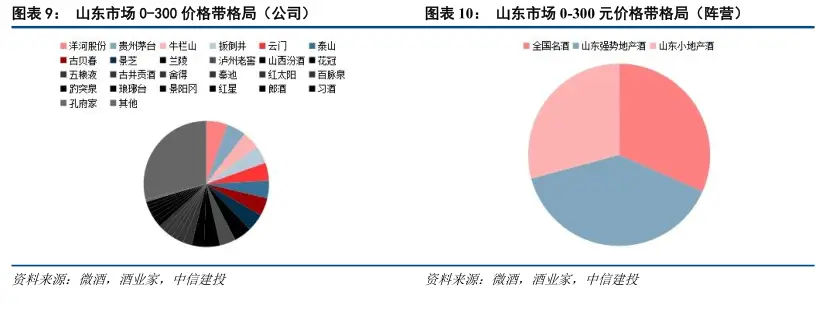

其二,鲁酒主要聚焦百元价格带以下。山东0-300元价格带超200亿元,整体由三大阵营三分天下。其一是全国名酒阵营,包括牛栏山、玻汾、茅台系列酒等等,一共攫取将近70 亿收入。第二阵营是山东地产酒中的佼佼者(主要指包括景芝、扳倒井等在内的过亿企业),合计体量约80-90亿元。第三阵营则是以家门口地市乃至县城为主销对象的小地产酒企业,合计规模在50-60亿元左右。实际上,即使在0-300元价格带,鲁酒更加聚焦在百元以下价格带,这使得鲁酒市场竞争力也要比豫酒脆弱,鲁酒结构化能力还有很大提升空间。

鲁酒结构化/规模化劣势导致整个鲁酒“无龙头”。豫酒本土企业已经出现了“1+2+N”行业格局,一个50亿级龙头仰韶酒业,两大15亿+中流砥柱杜康+宝丰;若干个10亿级地产酒企业品牌。但纵观鲁酒本土企业,龙头价值并不明显,景芝酒业/云门春酒业/古贝春酒业/兰陵酒业等领先地位都不明显,呈现出此消彼长态势,并且单一企业规模都在10亿元左右徘徊,鲁酒无龙头导致整个鲁酒找不到战略性方向,以至于鲁酒振兴失去本土化动力,这一点特别需要引起鲁酒行业高度重视。一点浅见。

首席酒评

好文推荐