在当下经济如此低迷的时期,酒商行业仍展现出潜在的发展机遇。

面对新零售模式的冲击,传统酒商企业正积极寻求转型之路。不可否认,酒商行业转型过程中面临的挑战很多,但同样也非常值得期待:单在酒水新零售这一细分领域,预计至2025年市场规模就将突破1740亿元,万亿白酒市场呈现出了K形分化。

什么意思呢?一方面,随着人们收入水平的提高和消费观念的变化,对高品质、知名品牌的高端白酒的追求日益增强,特别是在商务宴请、节日送礼等场合,高端白酒成为展现身份和品味的象征。另一方面,大众市场的消费者则更注重性价比,倾向于选择价格适中、口碑良好的白酒产品,这一市场同样庞大且需求稳定。

今天,阿拉丁将结合当前市场现状与挑战,与大家深入剖析酒商行业的发展态势,并分享对未来趋势的独家深度解读。

中国酒商行业

产业周期回顾

传统酒商连锁模式由于其固有的弊端,正逐渐退出历史舞台。

中国酒企的销售模式已从1990年代初的“总代”模式,逐步演变为现今的深度分销模式。在这种模式下,酒企大量招募销售员,与经销商携手共同服务终端客户。洋河股份和沱牌舍得便是深度分销模式的典型代表。此外,贵州茅台、五粮液、泸州老窖、酒鬼酒等上市公司也在积极探索直营店的连锁销售模式,以期在市场竞争中占据更有利的位置。

然而,酒企开设直营店的尝试并非一帆风顺。以贵州茅台为例,自2011年7月开始建设自营店以来,尽管曾计划在2012年前建设100家自营店,但至今仅开设了31家,显然未能如期完成建设目标。

来源:千杯网,微博@山川画意

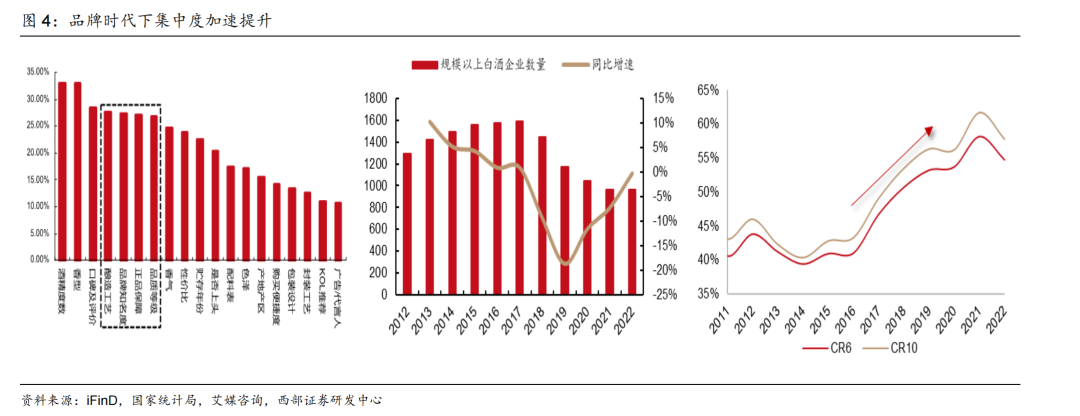

当前,酒商行业正迎来新一轮的产业调整期,头部效应愈发显著。

在上游供应商方面,受宏观经济形势的影响,我国酒商市场总体规模的增长速度有所放缓。然而,具有强大品牌力的头部企业却展现出了更为刚性的市场需求。随着酒类消费从政务消费向商务消费、大众消费的转型,消费者的消费观念日趋理性,对品牌和品质的要求也在不断提升。白酒品牌的分化现象日益明显,市场份额逐渐集中在茅台、五粮液等头部企业,消费者对品牌的忠诚度也在不断提升。葡萄酒行业同样呈现出品牌化发展的趋势。

在下游销售渠道方面,由于消费者对酒类产品的即时性和保真性要求较高,线下门店如连锁门店、烟酒店、卖场、社区便利店等仍然是主流购酒渠道。同时,随着互联网时代数字化营销的不断发展,消费者对配送效率、用户体验和便捷性的要求也在不断提高。这使得酒类流通行业面临着新的挑战,竞争格局日趋集中化,品牌连锁业态的优势愈发凸显。

目前,酒商行业已经呈现出一些比较明显的趋势。

定制酒,凭借其独特性和个性化服务,正逐渐成为市场的新宠。消费者更倾向于选择那些可以根据个人口味和需求量身定制的散装酒产品,这种定制化的体验满足了他们追求独特性和专属感的需求。

线上渠道,特别是综合电商平台和酒类垂直电商平台,已成为消费者购买酒类产品的重要途径。未来,线上线下融合的零售模式将进一步升级,为消费者带来更加便捷、高效的购物体验。而及时零售作为线上线下融合的重要一环,通过快速响应和精准匹配,为消费者提供即时的购买满足,进一步提升了购物的便利性。

大数据、云计算和人工智能等先进技术的应用,正在重塑酒类零售市场的格局。这些技术不仅优化了线上线下的融合,还提升了物流效率和消费者体验。散装酒零售市场也将越来越依赖于这些技术的创新和应用,以实现更高效、更智能的零售服务。

酒商企业发展中

需要警惕的五大陷阱

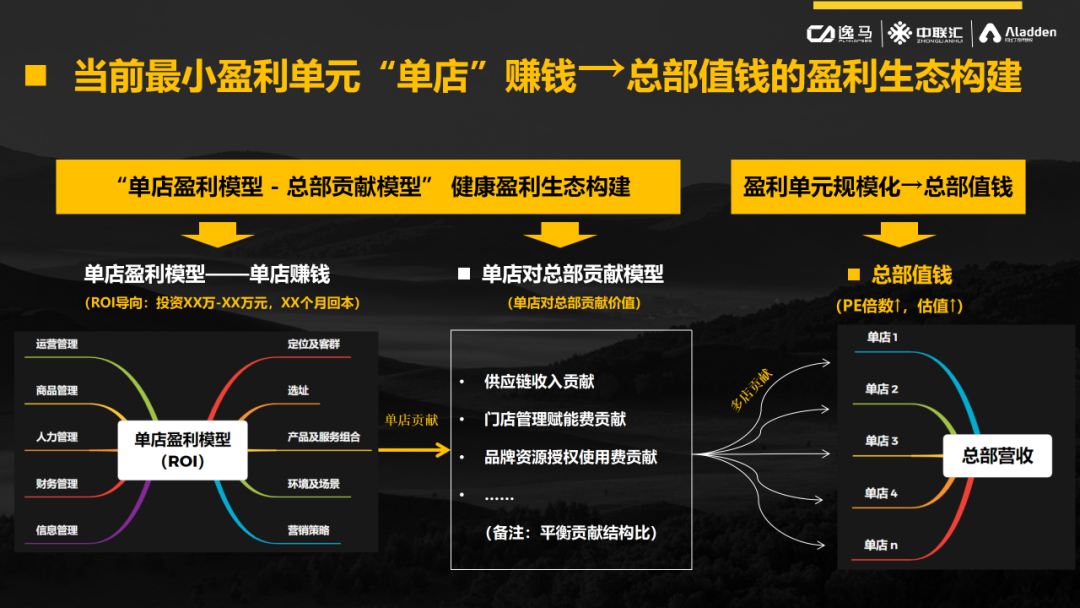

根据公开报道,多家酒类连锁企业计划明年开店千家,虽通过加盟、合作等方式,千店目标并不难实现,但企业仍需警惕:扩张的关键不在于资金,而是完善的管理和组织架构。采取“翻牌”烟酒店快速扩张的模式风险巨大,一旦失控,品牌或将受损。

这是连锁稳健发展的基石。面对房租、人员成本上涨,单店盈利问题亟待解决。否则,门店数量再多也难以长久。因此,提升单店盈利能力至关重要,需从商圈选址、消费体验、产品组合、团队管理和市场推广等多方面系统优化。

产品和供应链是酒类连锁企业的核心生命线。随着酒业市场集中化加深,大品牌话语权增强,酒类连锁企业在供应链管理上需追求卓越。一线酒企严控渠道平衡以维护市场健康,这对连锁企业在集采能力、厂商关系维护及品牌塑造上提出更高要求。缺乏核心产品供应将导致竞争优势丧失和利润率下滑。

由于中国市场地域广阔,连锁企业很难实现全面覆盖。因此,在连锁经营过程中,企业应遵循“区域多店”的原则,确保在核心市场形成有效覆盖。如果门店布局散乱无序,将导致连锁体系松散无力,难以形成市场竞争力。

来源:逸马阿拉丁课程资料

中国拥有庞大的“夫妻店”零售终端市场,虽然单体销售额不高,但整体出货量占据了零售渠道的相当比重。这些小店多数分布在乡镇、农村和三线城市等基层市场,是酒类流通市场的重要组成部分。酒商连锁企业在发展过程中,不能仅依赖于单一模式,而应积极探索多元化的经营策略,以适应不同市场和消费者的需求。

来源:逸马阿拉丁课程资料

阿拉丁解读

酒商行业未来发展趋势

各行业纷纷热议消费降级现象,看似消费者的购买力普遍下滑,但这不能简单地将消费降级作为当前市场的唯一解读。事实上,消费者的消费行为正在变得更加理性和多元。

细观酒商行业,消费结构正在经历一场深刻变革,消费者对于“性价比”和“质价比”的追求不断凸显。

在市场的这一变革中,100-200元区间的大众盒装酒焕发出新的生机,成为消费者新的宠儿。与此同时,30-80元区间的散装酒市场也呈现出显著的扩容态势,显示了消费者对于性价比的高度追求。

这种分化趋势反映了不同消费者群体在经济条件、生活品质追求及消费心理上的差异。高端白酒企业通过不断提升产品质量、强化品牌效应以及优化销售策略来吸引和保持高端客户群体。与此同时,面向中低端市场的酒企则需要通过控制成本、提升性价比和加强市场渗透能力来满足更广泛消费者的需求。整体来看,白酒市场的K型分化现象将促使行业进一步细化市场定位,推动企业进行产品创新和营销模式转型,以适应不断变化的市场环境。

这种消费结构的转变也带来了酒业竞争的进一步加剧。各大品牌为了争夺市场份额,纷纷加大营销力度,终端市场的争夺战愈发激烈。

来源:逸马阿拉丁资料

散装酒市场正在经历从塔尖型向椭圆型的转变,年复合增长率显著,未来市场规模有望突破1200亿甚至1500亿大关。价格层面,30-80元区间成为散装酒市场的增长热点,50元价位段尤为抢眼,成为名酒竞相发力的战略要地。品类上,浓香与清香平分秋色,新国标推动散装酒品质升级,清香酒市场扩容明显。消费者层面,新中产、新青年及她经济成为散装酒消费的新势力,散装酒营销需更加时尚、差异化和内容化。

而从宏观视角审视,阿拉丁洞察到市场、渠道、商业及创新等领域正逐渐显露出新的发展趋势。

对标化、短链化、直营化将成为酒企市场竞争的新常态。

全域化营销时代已来临,企业需积极布局新兴渠道,同时注重后电商时代的红利,结合公域与私域流量,利用直播卖货、内容营销等方式培育消费者。专业化连锁渠道有望成为酒业主流,酒企需提前布局,与连锁品牌深度合作。

通过数字化工具,酒企可以加速品牌规模化动销,把握即时零售,强化市场精细化管控。例如,利用一物一码技术平衡渠道利润,通过数据分析精准配额,提升市场管理水平。

来源:云酒头条

面对市场的新变化,酒类企业需要不断创新服务模式,提供更加灵活、便捷的购买体验,以满足消费者日益多样化的需求。只有抓住机遇,克服挑战,才能在酒类新零售市场的竞争中立于不败之地。

编辑:

逸马阿拉丁连锁战略研究院项目总监 杨涛

逸马阿拉丁连锁战略研究院研究员 高兰心

参考资料:

洞察消费结构变化中的行业新趋势-德勤中国消费品和零售行业纵览2024

食品饮料行业:糖酒会酒企反馈积极,悲观预期修复-东兴证券

中国即时零售啤酒品类趋势白皮书

行业分化延续,头部酒企治理不断精进-白酒行业专题报告

新开华致酒行 3.0 门店 201 家,电商渠道增长迅速 ——华致酒行(300755.SZ)2023 年年报点评-光大证券

艾瑞观潮系列:产业升级 蓄势待发2023年中国酒品行业六大风向

买方时代,零售、品牌结构重塑 ——产业演进视角看“消费降级”-中泰证券

酒业进入双峰型消费时代,酒企如何逆增长?万字解读六大应对之策

抖音 + 私域 50个各行各业 最赚钱案例详解