在之前的文章中,我曾经发过价值曲线图,针对中证白酒和纳斯达克都进行了分析。

从目前的结果来看,中证白酒一度从合理估值杀回低估区域,而纳斯达克则通过AI革命,实现了净利润周期反转,估值也拉到了合理偏高估位置。

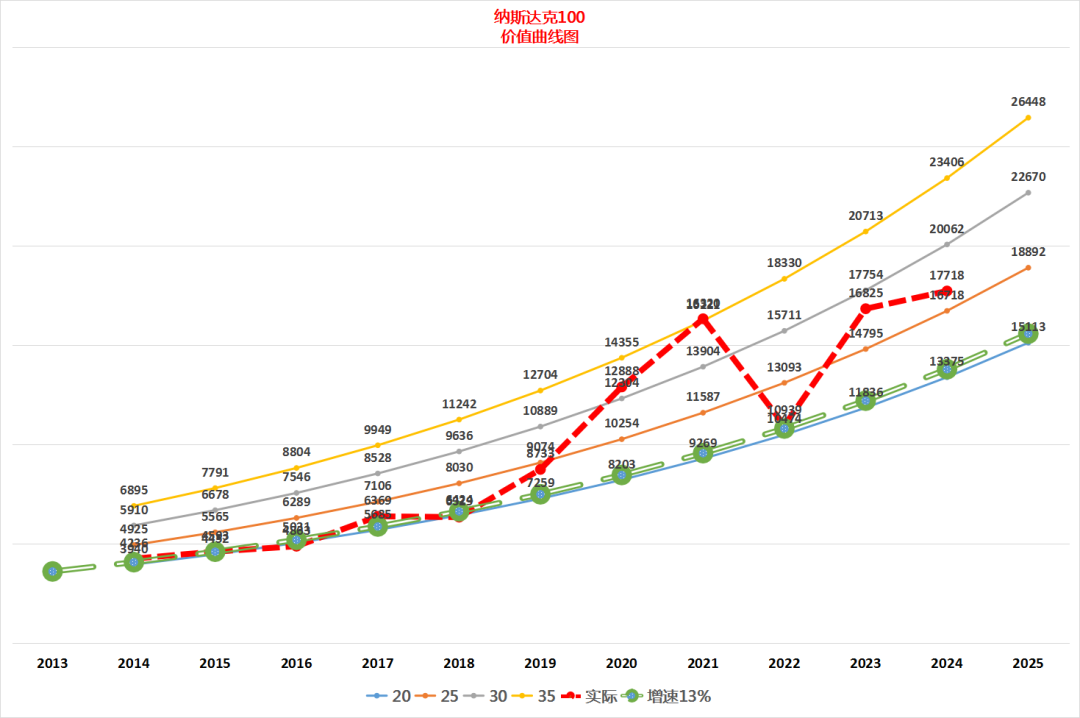

一、纳斯达克价值曲线。

历史文章可见:

目前的纳斯达克100指数相比1年前,最大的区别就是净利润周期反转,在之前的文章中,我明确表示纳指是一个周期性很明显的指数,而不是大家所想象的年年业绩稳定的品种。

在完成净利润周期反转以后,一般都能维持1-3年不等,在这个过程中即使纳指持续上涨,但是由于业绩上涨也能不断消化估值。

纳指相比较A股最大的特点就是机构定价相对比较明确,并不会因为纳指的净利润周期而使得纳指自身呈现周期性,整体大趋势依旧是向上。

因此针对纳斯达克100指数,其实直接选用十年复合年化13%的价值曲线,会更容易看清楚纳指所处的位置。

我们可以看到近十年以来,除了2020、2021、2023、2024之外,几乎绝大部分时间,纳斯达克都是沿着13%年化的价值底线稳定上涨。其中2020-2021由于疫情放水,全球权益类资产泡沫,不仅仅是美股的泡沫。

而2023-2024是因为美股AI浪潮引导的一波半虚半实的第N次技术革命。到底能不能真正带来质的飞跃而打破纳指13%年化的历史规律呢?

选择纳斯达克100指数,是因为这是目前市场上所有纳指ETF对标指数。

起码在目前来看,这个位置既有机遇也有风险,处于合理偏高估的位置。当前点位处于17700点附近,PE:32.75,PE百分位:81.43%。近十年估值中位数和平均数都是25PE。

由于今年处于净利润反转周期中,按照2024年全年预期业绩推算,今年纳斯达克100指数25PE的位置大概在16000-17000点之间,距离目前的17700需要下跌约4%~10%,并需要1年的良好业绩释放。

如果需要比较好的安全边际,那么上车估值最好给到20PE附近,那么上车位置大概在13000-14000点之间,距离目前位置需要下跌20%~26%,并需要1年的良好业绩释放。

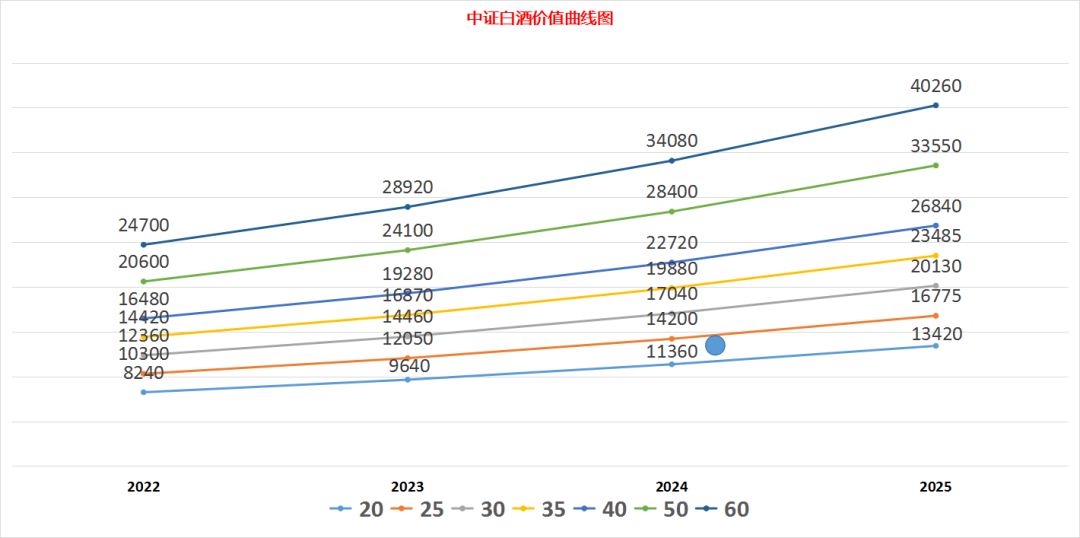

二、中证白酒价值曲线!

中证白酒相比较纳斯达克最大的特点就是长期业绩稳定,周期性较弱。

由于连续20多年连续增长的业绩和良好的股价表现,让市场开始怀疑其真实性。从原来的商业模式好,弱周期,永续增长,变成了囤酒作假,强周期,马上收缩。

当然今天不是来打假和辩论,而是从价值曲线客观分析中证白酒的位置。

目前中证白酒估值为24PE,点位12700,按照2024全年业绩推算,目前估值仅为21PE。上图中的蓝色圆点,就是目前中证白酒价值位置。

其实这份白酒的估值表还是一年多之前做的,目前来看基本都不需要改的,因为业绩都是明牌,本次一季报出来的情况也都完全符合预期。

这份估值表是按照近五年估值区间做的,在下轮牛市中,可能白酒未必是主角。我们也很难再按照60PE这样的泡沫化估值去给它定价,即使07年也曾炒作到100多PE。

但是理智来说,未来如果行情好转,整体市场水位抬拉,那么40PE还是可以期望一下的。

对于消费类龙头行业,给予30PE是国际标准。那么目前的24PE属于合理偏低估,已经具备较好的安全边际。

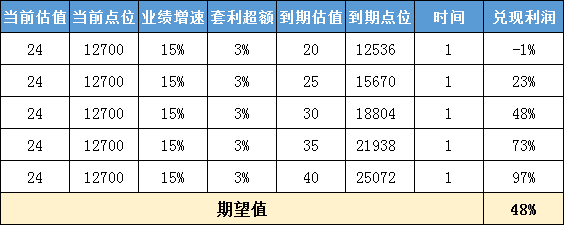

那么接下来的事情就好办了,咱们先不去考虑所谓十年后有没有人继续喝酒的无聊争论。

1年内,白酒企业的业绩依旧是明牌,那么按照20PE-40PE的估值区间进行划分,结合保守15%业绩增速,以及3%的保守套利超额计算。

今年白酒基金的盈利区间为-1%~97%,主要的变数取决于市场对于中证白酒的估值态度。

我个人认为,比较大的概率会在25-35的估值区间波动。

整体盈利期望会在23%~73%之间。

希望今年A股不要再犯病,正常体现企业价值,而不是三天两头哮喘癫痫,投资者真的遭不住这样折腾。

文末开放留言,大家可以积极参与讨论。

加入羊毛群,安安稳稳吃高额理财+返利,年化20%也是轻轻松松!

超级VIP佣金:万0.5,免⑤

场内基金申购1折,一拖六套利

开户即送全部PDF版套利秘籍

下方扫码:tianyunaiba