因线下授课任务较重,最近公众号更新比较慢,锦波生物、爱美客、中国中免的年报及一季报解读正在安排中,催更的小伙伴们请稍安勿躁。

今天先聊一聊华致酒行的年报。

华致酒行的年报比较制式化,许多文字多年未改,经营的稳定性及管理层的诚意可见一斑。

华致酒行每年都会公布世界主要国家葡萄酒消费量,中国消费量从2018年的18亿升降至2022年的8.8亿升,但仍不影响华致酒行

“相较国际葡萄酒主要消费国,葡萄酒在我国消费市场的占比仍有较大提升空间”的判断,充分展示了华致酒行对葡萄酒行业发展的坚定信心。

值得一提的是,不知是何缘故,2023年年报中删除了之前每年都会出现的“2011年,华致酒行商标被国家工商行政管理总局商标局认定为中国驰名商标”的描述。

三元一直认为,从企业经营到公司治理等方面,华致酒行都是一家很难读懂的企业,不在三元能力圈之内。

关注华致酒行,仅仅因为其是具有代表性的上市白酒流通商(虽然华致酒行看好葡萄酒发展),其经营数据可以反映出白酒行业的变化趋势。

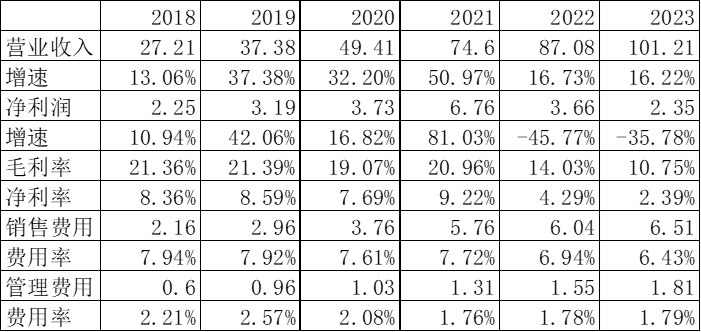

华致酒行2023年年报核心数据如下:

可以看出,近两年华致酒行营收增速放缓,但仍实现两位数增长,净利润却连续两年下滑。究其原因,相较高点,华致酒行毛利率近乎腰斩,从20%左右降至10%左右,净利率则从8%左右降至2%左右。这期间还伴随销售费用率的降低,否则净利率表现将更为不堪。值得一提的是,2023年销售费用率的降低主要来自职工薪酬的下降。

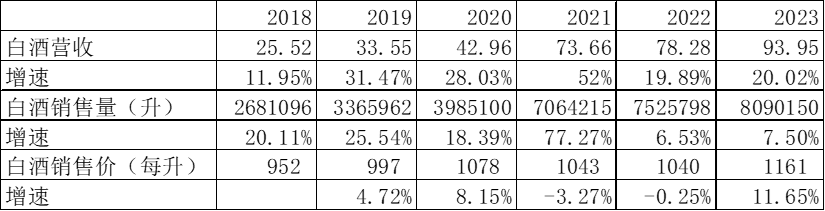

量价方面,因华致酒行营收90%左右由白酒贡献,所以主要统计白酒销售相关数据如下:

上表可见,白酒近两年依然实现20%左右营收增长,2022年增长主要依靠销量,2023年则量价齐升。

关于毛利率下滑的原因,华致酒行在4月19日和4月22日的投资者关系活动记录表中给予了回复。

4月19日的回复是:“报告期内毛利率下降主要是由于市场供需原因带来名酒销售占比同比提高,部分名酒产品毛利率有所回调,但也符合市场整体发展趋势”;

4月22日的回复是:“2023年公司毛利率有所下降的原因主要有:

(1)2023年白酒市场大部分产品价格承压,公司为顺应市场需求,主动调整产品结构,名酒销售占比同比提高;

(2)名酒方面,因市场需求变化,部分名酒毛利有所下降,但符合市场整体趋势;

(3)精品酒方面,根据公司制定的年度精品酒营销策略,持续加大精品酒市场投入,导致精品酒的利润贡献率下降。”

相比起来,4月19日的回复更容易理解,4月22日的回复逻辑稍显混乱,比如三元就无法理解白酒市场产品价格承压与名酒销售占比同比提高的关联,更无法理解的是,持续加大精品酒市场投入与荷花酒销售业绩的反差,下表为华致酒行重要非全资子公司荷花数据科技有限公司(注:荷花数据科技有限公司由华致酒行、河北中烟工业有限公司、贵州荷花酒业共同出资设立,主要负责荷花酒的销售)的销售业绩:(单位:亿元)

加大精品酒市场投入换来的结果是荷花酒营收腰斩,着实难以理解。

三元用自己的理解将4月19日和4月22日的回复翻译如下:

1、名酒销售占比提升,精品酒占比下滑,名酒销售毛利率低于精品酒,产品结构的变化导致毛利率的下降;

2、部分名酒终端售价承压,导致名酒毛利率下降,进一步压低整体毛利率;

3、高毛利率的精品酒销售困难,存在降价促销可能性,也对毛利率形成拖累。

三元在之前分析华致酒行的文章中曾提及,酒类流通商现在面临一个困境:好卖的酒不赚钱,赚钱的酒不好卖。随着名酒占比提升、精品酒占比下降,华致酒行存货周转率有所提升(好卖),但销售毛利率必然下行(不赚钱),如果名酒终端价承压,则毛利率下滑将更加明显。

结合华致酒行白酒的销售数据,透过其数据变化观察白酒行业,我们发现如下趋势:

1、白酒行业整体下行:精品酒销售占比下滑、部分名酒终端价格承压等现象均在印证此点。

2、白酒行业分化加剧:华致酒行的产品结构调整说明名酒明显更好卖,虽然价格下行,但周转率受影响较小,需求侧仍有支撑,我们不应将白酒行业的困境想当然的套用在名酒之上。

3、流通渠道困局须破局:

好卖的酒不赚钱,赚钱的酒不好卖,叠加好卖的酒价格倒挂,在行业下行阶段,流通商赚钱越来越艰难。

这一问题并非现在才有。自酒企收缩产品条线,聚焦大单品开始,白酒产品趋于标准化,这使线上销售渠道对传统流通渠道的冲击越来越大,直播带货等方式的兴起,进一步加剧了流通渠道的竞争,甚至出现直播间价格低于流通商进货价的现象。

当前白酒行业大部分销售额仍由传统经销商贡献,如何保障经销商利益是酒企需要思考的问题,方式无非是降低出厂价或提高终端零售价,不论是控量保价、直接或变相降低出厂价,困局总须破局,流通商越难,破局之日越近,只是不知酒企破局时会做出怎样的选择。

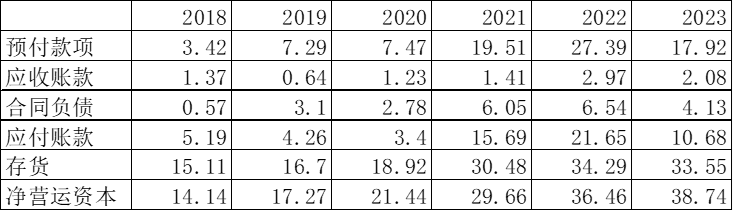

至于华致酒行长期存在的净现比不足、净营运资本逐年提升的情况(分析详见《华致酒行:高速扩张中的“保真”隐忧》、《从华致酒行半年报看白酒行业现状》等文章),2023年年报显示并未好转,华致酒行选择了以借款的方式解决资金问题,利息费用对其本不富裕的净利润又将形成拖累。

另一个值得关注的细节,2023年华致酒行预付款项、应付账款大幅降低,存货经过两年高增后略微下降,存在收缩规模、清理库存的可能性,结合其合同负债金额的降低,说明华致酒行可能对短期白酒市场的表现并不乐观。

综上,三元认为,华致酒行的年报反映出白酒行业当前的确面临困境,但名酒的发展明显优于行业,投资者对白酒行业的发展不宜过于乐观,但对名酒企的发展也无须过度悲观。