摘要

■ 投资逻辑

业绩简评

2024年4月25日公司披露24年一季报,期内实现营收21.1亿,同比+4.2%;实现归母净利5.5亿,同比-3.4%。

经营分析

盈利预测、估值和评级

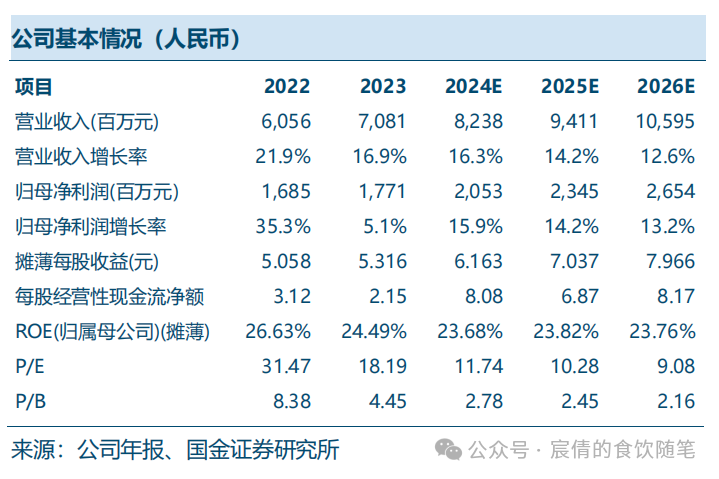

我们预计24-26年收入分别+16.3%/+14.2%/+12.6%;归母净利分别+15.9%/+14.2%/+13.2%,对应归母净利分别20.5/23.5/26.5亿元;EPS为6.16/7.04/7.97元,公司股票现价对应PE估值分别为11.7/10.3/9.1倍,维持“买入”评级。风险提示

宏观经济承压风险;行业政策风险;全国化外拓不及预期;食品安全风险。

往期报告

+

报告信息

证券研究报告:《舍得酒业:Q1业绩符合预期,消费培育仍在途》

对外发布时间:2024年4月25日

报告发布机构:国金证券股份有限公司

证券分析师:刘宸倩

SAC执业编号:S1130519110005

邮箱:liuchenqian@gjzq.com.cn

证券分析师:叶韬

SAC执业编号:S1130524040003

邮箱:yetao@gjzq.com.cn

点击下方阅读原文,获取更多最新资讯