观点

本周先涨后跌,行情继续低迷,目前大部分酒企还是在23年合理价格附近位置,等下周一季度报出了就会出现分化了。

目前重点关注贵州茅台、五粮液、泸州老窖、山西汾酒、古井贡酒、迎驾贡酒和今世缘。其中确定性标推荐贵州茅台、山西汾酒、今世缘和迎驾贡酒;不存在超跌弹性标。

操作

无操作,等个股到达24Q2合理价格左右开始第一次减仓。

动销

整体看:高端和地产基本都完成Q1回款目标,次高端舍得和酒鬼酒差一些完成目标,Q1业绩压力比较大。

高端:继续稳健,回款进度:贵州茅台(40%),五粮液(60-80%),泸州老窖(50%)

次高端:继续分化,回款进度:汾酒(40%), 酒鬼酒(30%), 舍得酒业(30%)。

地产酒:继续稳健,回款进度:古井贡酒(50-55%),今世缘(45%),迎驾贡酒(50%),洋河股份(50%)

业绩预测

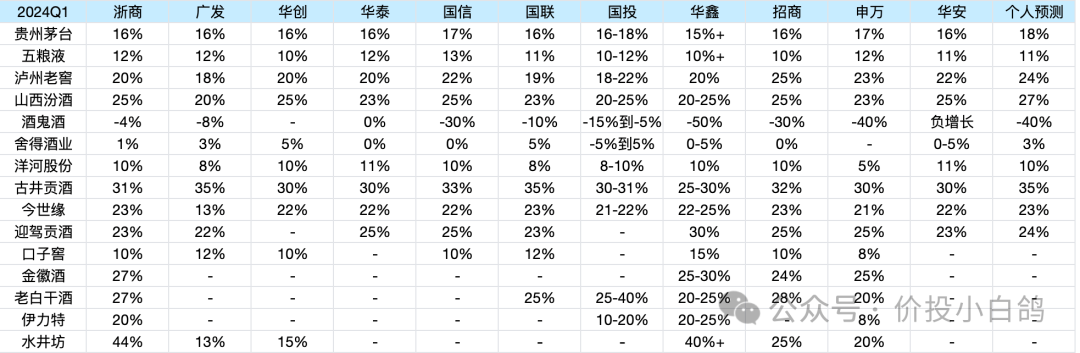

目前券商统计和个人预测如下:

茅五泸汾:大概率会符合或超预期,个人觉得五粮液和汾酒符合预期概率大,茅台和泸州老窖有超当前预期可能。

次高端:舍得和酒鬼酒大概率会符合或低于预期,其中酒鬼酒低于预期概率大。

地产酒:大概率会符合或超预期,个人判断古井贡酒、今世缘和迎驾贡酒都有超当前预期可能。

券商预测:其中高端重点关注申万的预测,地产酒关注国联的预测,次高端之前准确率都不太稳定。

事件

1. 下周关注白酒一季度报

批价

本周茅台批价继续下跌。

估值

估值方面本周还是在23年合理价格附近波动,大部分距离23年还有0-15%左右的涨幅,等一季度业绩出来再调整,距离24年底合理价格还有(30-40%+)涨幅。

酒鬼酒:可以看到市场PE从之前的33PE慢慢下杀到了29PE,接近我给的28PE左右了,如果业绩低于预期比较多还会继续慢慢阴跌,等下周业绩出了再调整估值。