今天是大年初一,在这里祝大家兔年吉祥,阖家幸福!

昨晚,看了下春节联欢晚会,我注意到一个现象,就是春节联欢会上面大多数都是白酒行业的广告。其中包括:五粮液,洋河等公司的广告。

我一直在想,为什么此时的白酒就这么多广告。是白酒真的不行了,还是说加大投入广告让产品卖的更好。

比起让产品卖的更好,我其实更加的倾向于白酒行业出现了一定的压货,且业绩出现下降的趋势。

为啥呢?首先还是让我们对春晚这个广告来说。春晚的广告费一般都是很贵的。需要大量的销售费用。而对于白酒行业来说,尤其是对顶尖的白酒公司,其产品早就形成了消费者的认知,占据了消费者的用户心智。为什么,这个时候会花大量的钱进行广告,如果企业的运行良好,且消费者都被占据心智的情况下,这就显得有些矛盾了。

看到这里,我们再看看白酒行业的前几位的公司的营业增速以及净利润增速,如下:

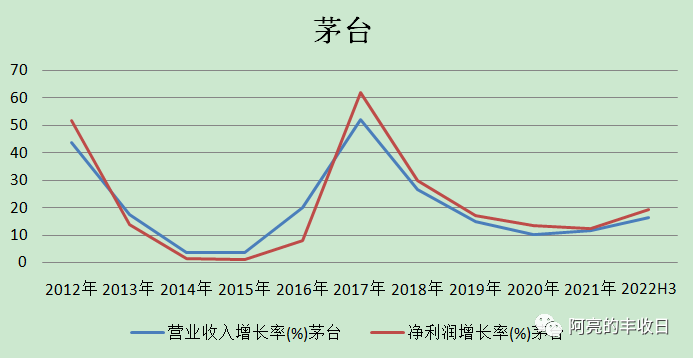

1)茅台

我们看到茅台一如既往的优秀。在春晚上面也没有打什么广告,又推出了i茅台APP,由原来的酱香白酒升级为酱香型科技白酒。

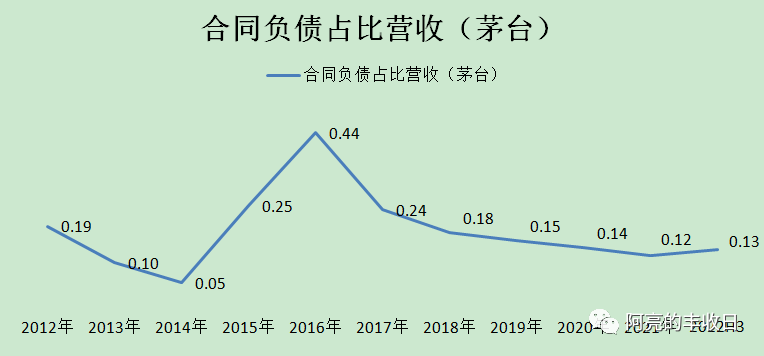

让我们再看下合同负债占比营业收入的情况,如下:

从图中,我们看到,茅台合同负债占比正在降低。一方面是说明茅台更多的是准备自己销售,另一方面我们看出白酒的销量确实出现了一些增速下滑。

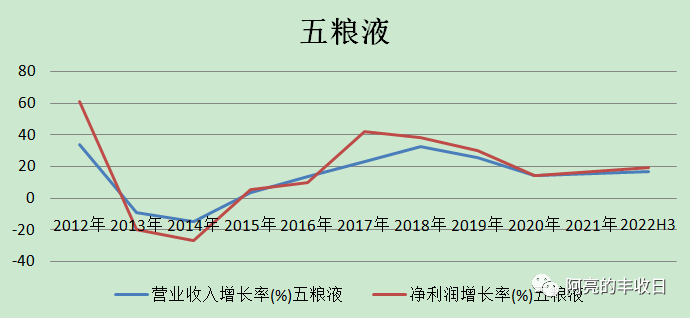

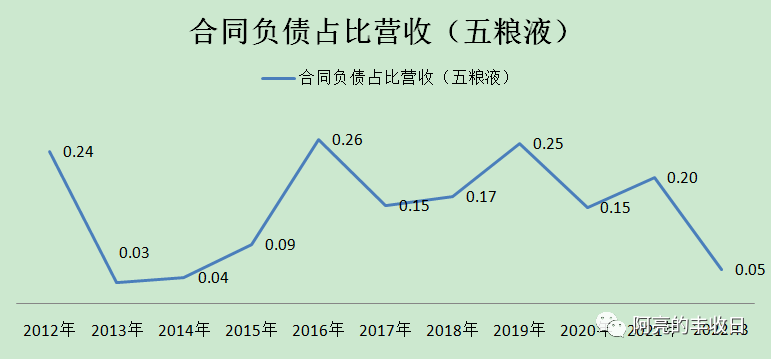

2)五粮液

看完茅台的,我们再看下五粮液的情况,如下:

很显然,五粮液这二年的增速也不像以前那样的猛了。开始有下滑的情况。接着我们看下合同负债占比营收的情况,如下:

已经连续好几年下滑了。合同负债慢慢下滑,而五粮液的经销商确实增加的。按道理来说,如果经销商增加,公司的合同应该是越来越多,但此时的合同负债却越来越少,这就说明经销商开始不进货了,或许经销商有大量的库存产品,变相的理解就是五粮液开始有滞销了。

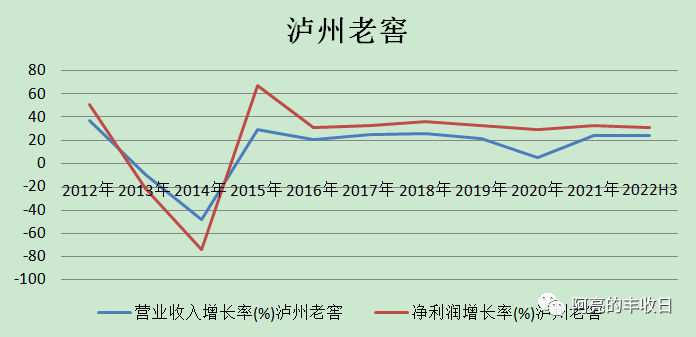

看完五粮液,我们再看看泸州老窖,如下图。先看营业增速与净利润增速的情况,如下:

从图表上看,泸州老窖稳的很。一来增速稳,二来净利润增长率大于营收增长率,变相的说明公司管理水平一直都很靠谱。

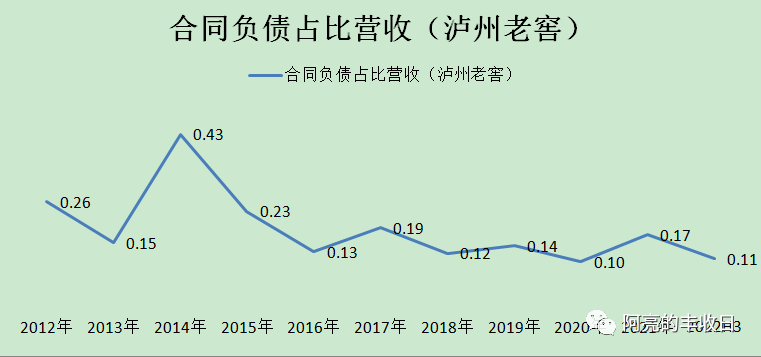

那么,合同负债情况如何呢?我们继续看公司合同负债占据营收情况,如下:

我们看到,也存在一定的下降情况,但这几年一直都在下降,并不能说泸州老窖也开始有滞销的情况,后面还是需要继续跟踪,但目前看有这个趋势。

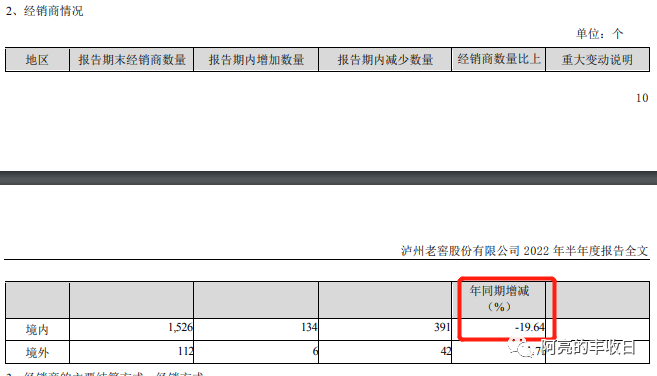

3)泸州老窖

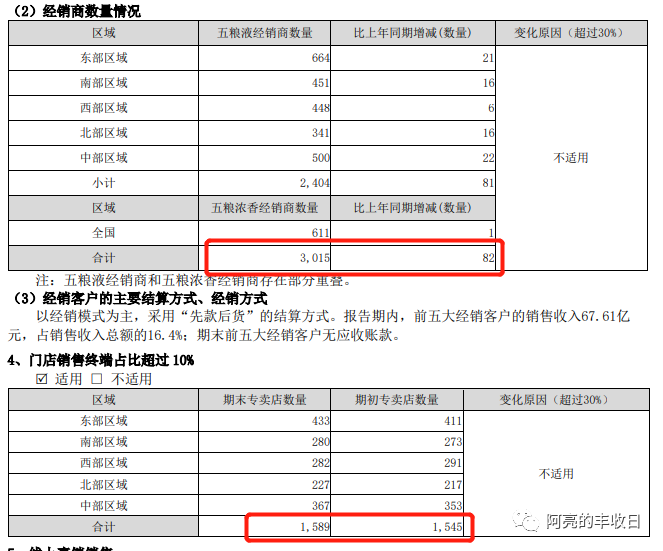

我们看下泸州老窖经销商的情况,如下:

泸州老窖在经销商下降约20%,合同负债下降约为35%(第三季度报表)。后面确实还需要跟踪泸州老窖的年报进行分析。

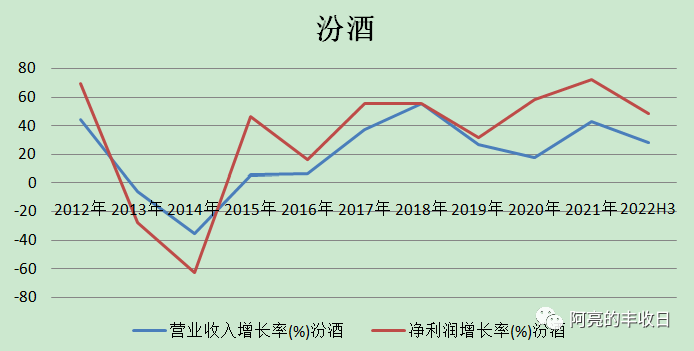

4)汾酒

接着,我们再看下汾酒的营收与利润增速情况,如下:

从图上可见,我们看到增长速度确实下降了起来,但是也还过得去。同样汾酒的管理也非常的优秀,在这几年。

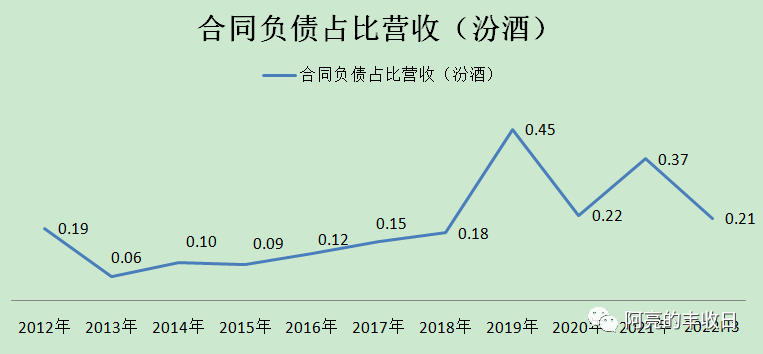

接下看下汾酒的合同负债占比情况,如下图:

很明显,也开始出现下降了。至少从第三季度看是这样的。接下来看下汾酒的经销商情况,如下图:

经销商数量增加的,但合同负债占比减少。意味着平均到单个的经销商进货的数量开始减少了。也反映出产品有滞销或许说经销商压货太多的情况。

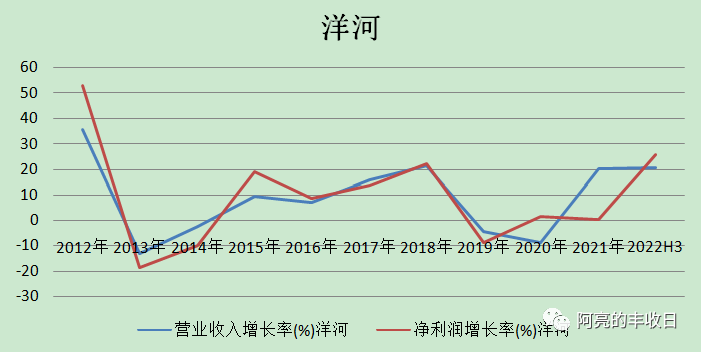

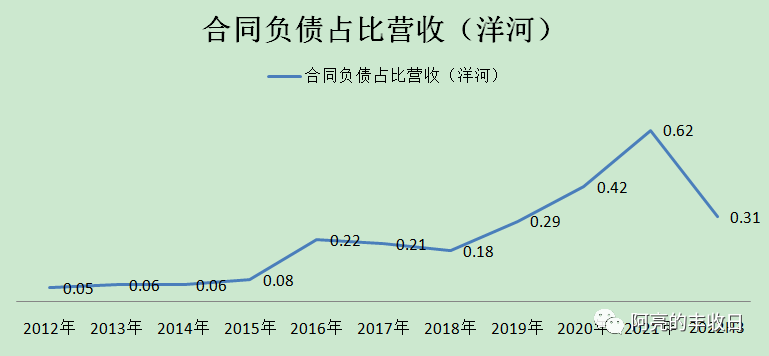

5)洋河

看完汾酒,我们最后再看一下洋河的情况,我们先看洋河的营收与净利润增速情况,如下图:

从增速上来看,洋河依然优秀。但管理上面确实不如近期的泸州老窖与汾酒。但管理上面我们看到洋河有出现好转的情况,接着我们看下洋河的合同负债占比情况,如下:

合同负债占比少了一半,但利润却增长很多。充分的反映出公司开始调节利润了。

从三季度合同负债情况,反映出减少了接近一半。再看看经营性现金流量净额情况,如下:

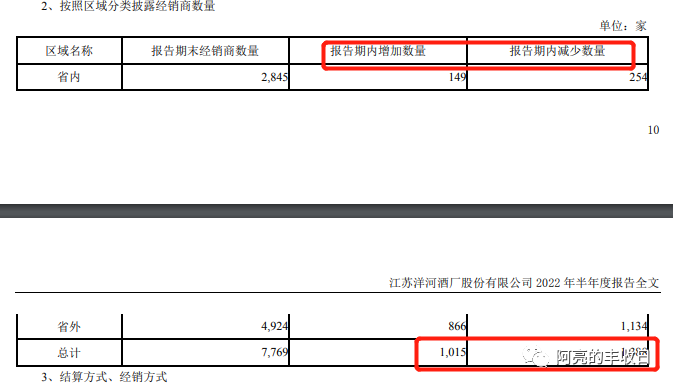

减少超过一倍。确实是调节利润了。接着我们再看下经销商的情况,如下图:

综合看,经销商数量减少了。但也并不能说明什么问题,毕竟减少不多。但确实是调节利润了。合同负债占比减少,对未来业绩的提升的持续性会有一定的影响。

好了,前几家的白酒龙头。我们可以得出,除了茅台一如既往的稳,其他的二线三线品牌的白酒都有业绩增长持续性的压力。合同负债占比减少,经销商减少拿货。后面应该会有比较大的压力。

前面是从微观上来观察。接下来说说宏观上面的。疫情三年,消费疲软。大家到最后都阳了。经过这一波,肯定是觉得命越来越重要。白酒除了交际或许说有些金融属性。我不太明白喝白酒对个人有什么好处。

另外,万物皆周期,白酒行业已经牛了这么久。过去几年都是高增长的时期。他真的能够永远的穿越周期?人们永远都是需要喝酒?我不太这么认可。

我个人认为,央视的广告显示出白酒行业遇到增长的麻烦了。从财务报表上面看,数据也有这个趋势了。从人们的喜好与周期的角度来说。我们认为白酒短期向过去那样高增长,持续性不是很大。

那么,有的朋友就说了。白酒的商业模式,现金奶牛型。且中国的要面子,社交属性。都需要。虽然竞争激烈,但头部的企业也会越来越集中。

这个我是认可的。但短期看,白酒的增长压力较大。长期看,白酒依然拥有好的商业模式。

最后,我们看一下白酒行业的价格吧,毕竟如果价格很低,有很高的安全边际,我们认为这个行业还是值得投资的。但如果不太有安全边际了,我们就觉得机会成本较大了。

一下是酒ETF(512690)估值,如下:

目前估值市盈率为37倍。但目前除了泸州老窖与汾酒,其他的净利润增长率都没有超过30%。估值偏贵。整体来看,处于百分位59.64%。也是偏贵。可以说没有太多的安全边际。

因此,我们觉得酒ETF,暂时不太适合投资了。短期内增长压力大,且没有什么安全边际。建仓我们目前不建议了。持有的可以越涨越卖,分批卖出。

至于何时值得投资,我们会持续跟踪的。如有消息,我们会发送到公众号。

以上,基于我个人的分析,个人对事物的认知和理解充满着偏见,再加上个人并没有任何的金融从业资质和证券分析资格,仅供参考,不对您的投资构成任何建议!