这是我的第75篇原创文章。

4月2日晚,茅台股份公司发布了2023年年度报告。尽管茅台是A股的小透明,但我们还是满怀着兴奋和期待了翻开了茅台2023年的答卷。

前面我们学习了一系列有关茅台的文章,知道茅台是一家以产定销、确定性极强的公司,对于非专业人士,我们关注几个核心指标即可:①茅台酒的产量、②扩产项目进度、③提价(其实这点关心也没啥用)。往细了说,产量摆在这,茅台还可以哪些方面下功夫?茅台酒当前产品结构情况、系列酒的增长、渠道的变化等,本篇我们将着重围绕这几个方面展开。

我们首先看看2023年茅台的整体体情况。

全年营业总收入1506亿,同比增长18%;

归母净利747亿,同此增长19.2%;

以下摘自年报P8

年度内公司实现营业总收入1,505.60亿元,同比增长18.04%;归属于上市公司股东的净利润747.34亿元,同比增长19.16%,主要经济指标保持两位数增长,高质量完成年度战略目标。贵州茅台酒全球唯一千亿级酒类大单品地位持续巩固,茅台1935造就“行业奇迹”,上市仅两年成为营收百亿级大单品,茅台王子酒单品营收超40亿元,汉酱、贵州大曲、赖茅单品营收分别超10亿元,形成了千、百、十亿级大单品格局,产品矩阵全面构建。

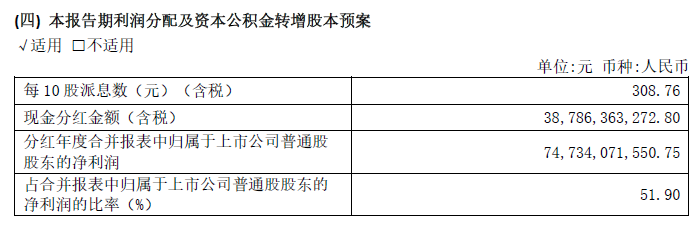

再看看分红计划

向全体股东每10股派发现金红利308.76元(含税),合计拟派发现金红利38,786,363,272.80元(含税)。

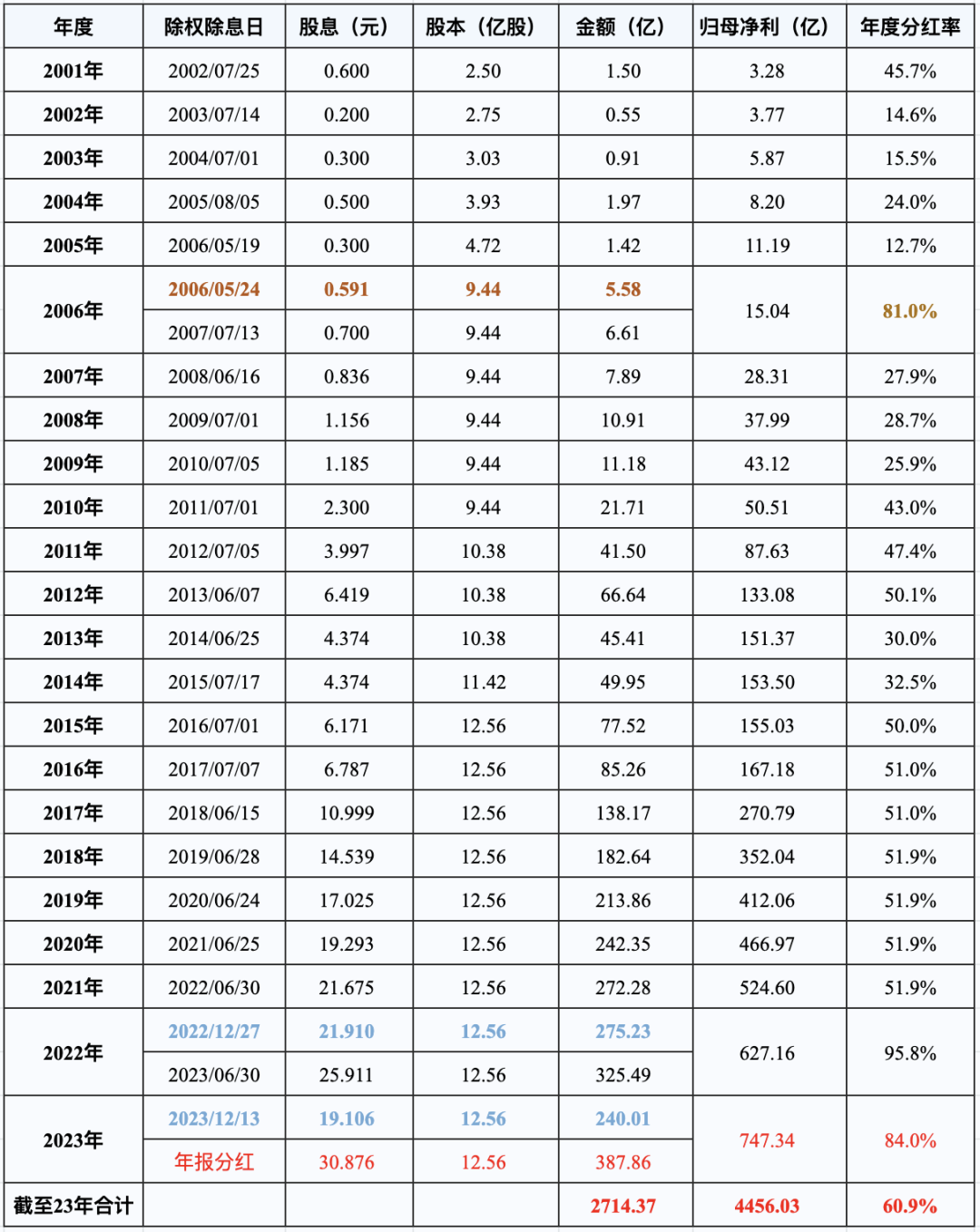

分红率51.9%这个老梗(茅台代码:600519),每年都要拿出来笑一次,不过近两年来,每年年底会再来一次特别分红,实现分红率85%-95%;茅台作为一名顶级印钞选手,手上的现金也没处可去,分给股东,孝敬集团,也是个好归宿了。我相信在当前环境下,今年大概率会再来一次特别分红,咱拭目以待。

(上图来自方木小院)

再来看2024年的定调,年报P20

2024年主要目标是:实现营业总收入较上年度增长15%左右,完成固定资产投资61.79亿元。

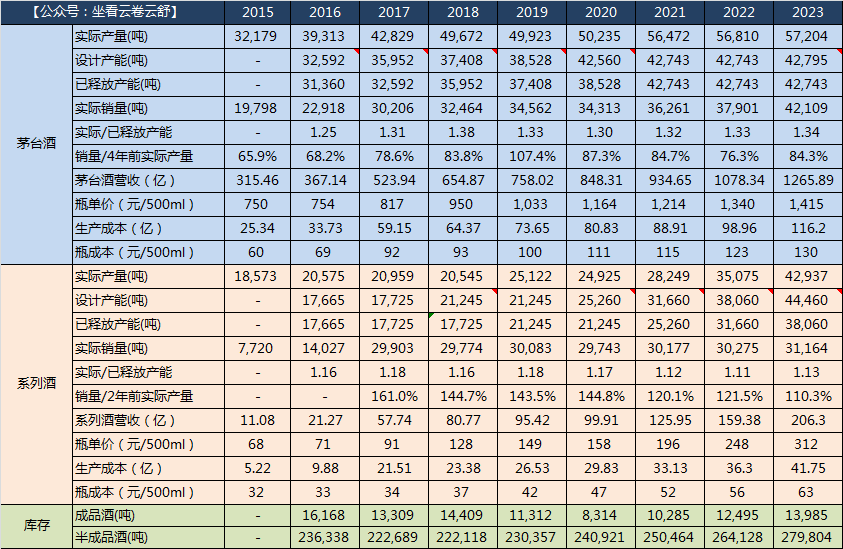

先上茅台藏宝图,其实茅台的所有秘密全在这一张图里了。

2023年茅台酒的实际销量较前一年增加了4208吨,我们知道茅台酒的销量实际是由四年前决定的,2018年与2019年的实际产量差别不大。2022年销量是四年前的76%,而2023年恢复到正常水平84%。因此,2023年茅台营收的主要增长点来自茅台酒的销量的增量。

2018年1月1日起,茅台酒出厂价969元/瓶(含税,不含税价为857元/瓶);2023年11月1日出厂价提至1169元/瓶(含税)。实际情况由于普茅之上产品的投放(如陈年酒、珍品酒、生宵酒、节气酒等),导致实际茅台酒的出厂价是大于规定价格的。

茅台酒的实际出厂价,从2018年的950元/瓶(营业收入不含税),一路增长至2023年的1415元/瓶。(公式:当年茅台酒营收/实际销量吨/2124瓶)

这说明,即使不提高出厂价,茅台也可以通过调整产品结构,变向提价。

旁的不说,就现在i茅台投放的普茅100ml装,相当于市场价直接提高33%。

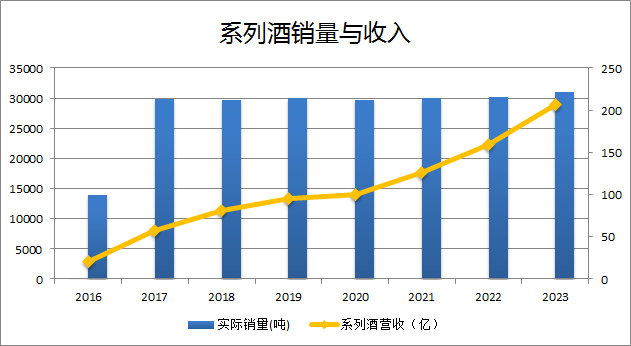

再看藏宝图,2016年至2023年的8年间,系列酒的实际产能与实际销量仅仅增长了一倍,而营收却增长了接近10倍,这说明系列酒的壮大主要由于提价的带来的。值得一提的是大单品茅台1935,上市不到2年时间,居然摇身变为年入百亿的明星选手。

根据最新的年报显示,2023年系列酒已释放产能38,060吨,2024年设计产能将达到44,460吨。而系列酒的实际产量也由前些年持续不足3万吨,一举突破至2023年的4.2万吨。接下来的几年,系列酒将迎来增量的春天。

(图表来自方木小院)

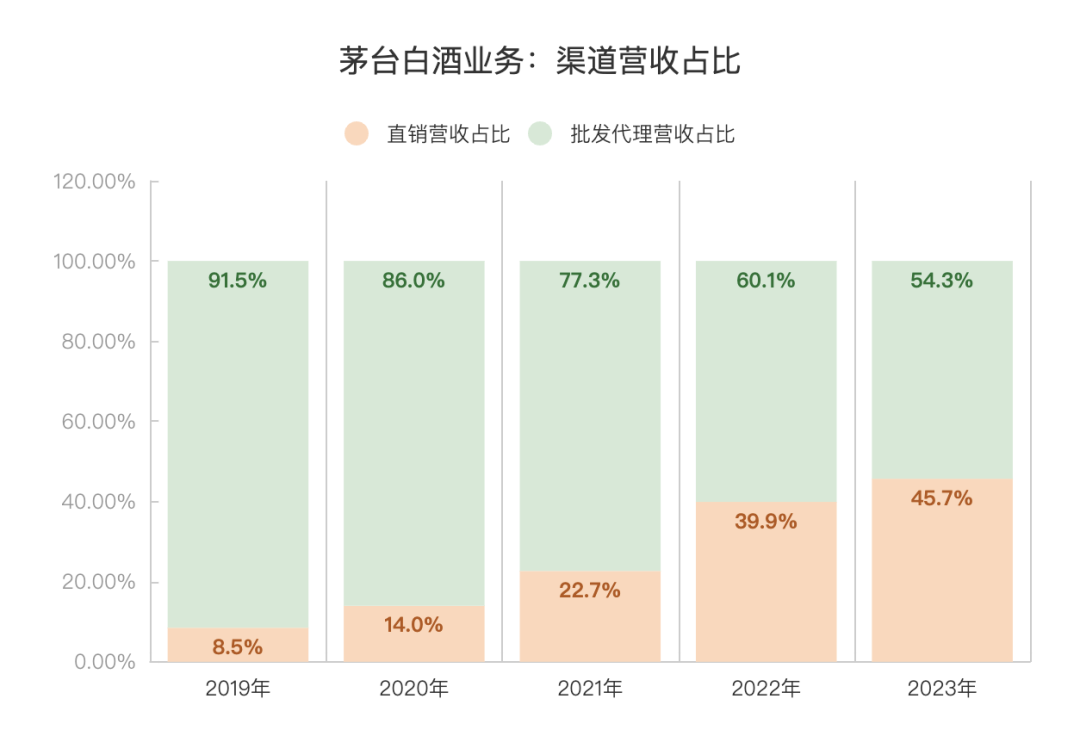

近两年来,茅台直销占比持续大幅度增长,2023年直销收入672亿,占比已达到45.7%,很明显茅台将增量部分全部投放在直销渠道。其中i茅台贡献223.7亿,占直销收入3成以上。一个i茅台便已超过了古井贡酒努力一年的成绩。

与之相对的是,批发代理渠道的销量,则是连年下滑。不过,对经销商配额的削减,并不会无限进行,经销体系改革、增大直销比例等,并不是要消灭传统经销商。

正如丁董在2023年6月的股东大会上所说:

好的渠道生态是各个渠道相互协同、和谐共存的组合,各个渠道之间应维持在一个最佳平衡点,使得不同渠道价值都得到充分发挥,让各渠道抵御风险和创造价值能力都实现最大化,这是我们做市场最大的底气。

根据年报P15,目前公司在建产能项目三个:

项目进度见P99,分别为90%,30%,19%。

1、3万吨酱香系列酒技改工程及其配套设施项目:2018年8月28日,贵州茅台召开董事会会议,通过了投资建设“3万吨酱香系列酒技改工程及配套设施项目”的决议。本项目建设地点在习水县新寨、柑子坪、大地三个区域。由于大部分产能都是在逐步释放,目前工程进度90%,预计2024年可以完工。全部投产后将增加3万吨系列酒产能。

2、“十四五”酱香酒习水同民坝一期建设项目:这个项目是2022年1月27日董事会决议通过的项目,项目建成后可增加系列产能约1.2万吨,建设周期2年。2023年年报披露工程进度30% 。根据茅台时空在3月6日发布的消息,项目有所推迟,预计在2025年2月完工。今年应该会有工程逐步完工,有部分可能可以今年投产,明年可以释放产能。

3、茅台酒“十四五”技改建设项目:该项目工程进度19%,这个项目是2022年12月15日茅台董事会审议通过《关于投资建设茅台酒“十四五”技改建设项目的议案》,会议决议公司用自有资金投资约 155.16 亿元建设茅台酒“十四五”技改建设项目,项目建设周期为4年,工程肯定是逐步完工,逐步释放产能的。但全部完工大概要在2026年底,按照茅台酒的生产周期,全部产能释放最快要到2027年。这个项目建设地点位于茅台镇太平村和中华村,规划建设制酒厂房68 栋、制曲厂房10栋、酒库69 栋及其相关配套设施,建成后可新增茅台酒实际产能约 1.98 万吨/年,储酒能力约 8.47 万吨,建成之后,公司茅台酒的产能将达到6.26万吨,按现在的产量5.72万吨加上新增产能的话,茅台酒的产量大概将达到7.7万吨。

合上茅台的答卷,既无惊喜也无意外,茅台的业绩、产能、扩产计划,一切都在意料之中。未来两三年,茅台可销售的产量,无论是茅台酒还是系列酒,都将迎来大幅增长。

作为A股市值龙头,能持续保持双位数增长,业绩不仅当下美好,而且未来可期的优质企业,听说本周“暴跌”5%,原因大概也许可能是飞天的市场价从2800元跌破2500元。

也许大家认为白酒市场疲软已久,现阶段失去了信心,而我对茅台的信心的却从未动摇,高端白酒不会滞销,稀缺的茅台依然抢手。

树不会一直长到天上去,涨涨跌跌都常态,我们关注的不是当下,而是长期视角,五年甚至十年。因此但凡下跌都是机会,今天茅台市值2.05万亿,对应747亿的净利,PE27.5倍,此刻依然是买入茅台的好时机。

特别提醒:以上仅为本人学习记录,不作投资建议。

参考资料:

1、贵州茅台2023年年报;

2、唐书院:2024年第14周回顾:4月6日(茅台2023年报简析);

3、方木小院:方木实盘周记2024年4月6日(茅台23年年报简析);

4、素菊的备忘录:茅台2023年财报浅印象。