观点

本周白酒在节前冲高回落,大部分酒企还是处于23年到24Q1合理价格中间,清明节期间整体情绪偏离空一些,估计下周压力会比较大。

目前重点关注贵州茅台、五粮液、泸州老窖、山西汾酒、古井贡酒、迎驾贡酒和今世缘。其中确定性标推荐贵州茅台、山西汾酒、今世缘和迎驾贡酒;不存在超跌弹性标。

操作

无操作,等个股到达24Q2合理价格左右开始第一次减仓。

动销

整体看:高端和地产基本都完成Q1回款目标,次高端舍得和酒鬼酒差一些完成目标,Q1业绩压力比较大。

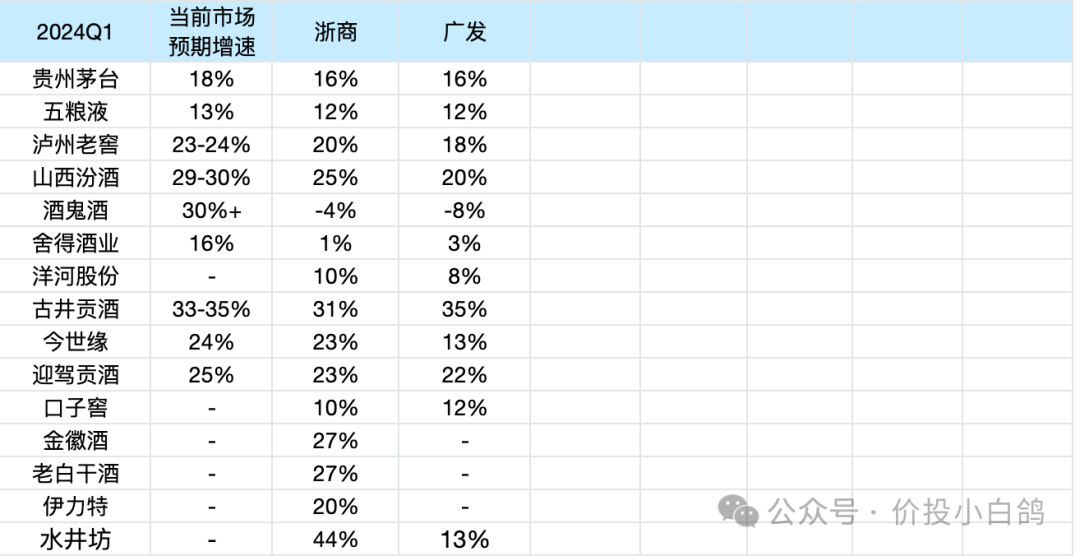

业绩预测

本周统计了两家业绩前瞻数据,这两家从历史来看准确率都不高,但是也是有参考意义的,整体来看:

茅五泸汾:贵州茅台和五粮液还算合理范围,泸州老窖和山西汾酒给的偏低。

次高端:舍得和酒鬼酒都比我预想的要更低一些,如果酒鬼酒还是负增长的话那肯定是支撑不住当前价格对应的33PE,会继续杀估值而且比舍得杀的更多。

地产酒:整体处于合理偏低一点点的范围。

后续会重点关注申万、招商、华创和国联等几家准确率比较高的预测数据。

事件

美国就业数据超市场预期强劲,市场对美联储降息预期进行下修,预计降息时间推迟到9月。

下周关注三月CPI数据,预期0.3%-0.4%左右。

批价

批价环比继续下跌

估值

估值方面本周变化不大,整体还是围绕23年-24Q1合理价格在波动,等一季度业绩出来再调整了,距离24年底合理价格还有(20-30%+)涨幅。

估值表中舍得和酒鬼酒存在杀估值的风险,如果Q1和机构预测的出入不大的话那我会调低24年的合理价格。