白酒产区系列︱川酒产区·省级产区第一大?

作者:本站编辑

2024-04-01 21:04:13

69

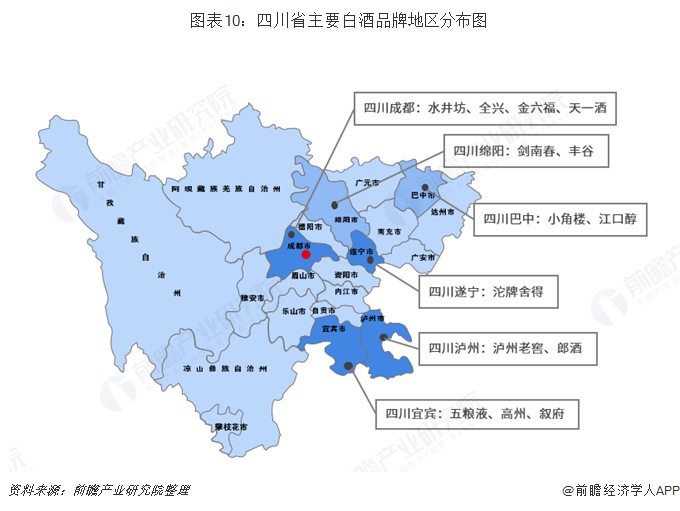

四川无疑是中国白酒最重要省级产区之一,素有“东不入皖/西不入川”之美誉。川酒可能是白酒省级产区第一大,但是否成为白酒省级产区第一强?则需要看黔酒产区未来发展。2022年,四川省白酒产量348.1万千升,较2012年增长17%;实现营收3447.2亿元,较2012年增长106.2%;实现利润754.7亿元,较2012年增长157.9%;全省白酒产业产量、营收均占全国的52%,利润占全国的34%。2022年,川酒走向巅峰,产能/营收均超全国50%,即使利润指标,也牢牢占据三分之一强。2023年度,川酒可能出现产能/营收/净利润三项指标全面下滑。近日,四川统计局官网发布2023年主要产品产量,2023年12月白酒产量为22.1万千升,同比增长16.9%;1-12月白酒产量为174.1万千升,同比下降-3.7%。2023年全国白酒实现总产量629万千升,同比下降5.1%。川酒产能全国占比约27.69%,川酒占比相对于前几年有较大幅度下降,但产能绝对量上仍然牢牢占据中国白酒第一位置。虽然川酒并未公布年度营收,但从行业数据分析,2023年度川酒整体营收也将出现一定程度下滑,并且,市场占比可能也将跌落50%比重,川酒营收下降主要原因还是结构性问题并未解决,中小企业缺乏活力,浓香型白酒处于品类收缩期,严重影响了川酒快速成长。川酒整体上不仅面临着营收规模比重下滑,净利润也有可能进一步下滑,特别是千元价格带阻力,川酒在结构上将陷入调整期。我们判断,川酒净利润全国市场占比将滑落三分之一,表现出相对脆弱利润平衡。2023年度川酒出现的短暂调整,并不会动摇川酒作为中国白酒第一大。首先,产能基础,川酒酿造基础雄厚。川酒出现产能下降更多是市场需求端不畅带来的产能结构性调整,特别是浓香型白酒产能萎缩明显。政府已经出台了一些窖池酿造生产政策性文件,为中小酿酒企业提供无息贷款等支持。川酒产能出现总量与占比下降应该只是暂时性,只要市场出现恢复,川酒酿造还是可以快速进入到恢复期。其次,香型基础,川酒香型必须多元。2018/2019年,川酒已经旗帜鲜明地打出来“浓酱并举”省级产区,不仅如此,川酒在清香型/芝麻香型/兼香型等品类上也有重大酿造基础,需要引起高度关注。应该说,川酒应该在浓香、酱香、清香、兼香等四大基础香型上构建产能香型多元化新格局。第三,品牌基础,中国名酒骨干力量。川酒拥有中国十七大名酒之六朵金花,并且,进入中国八大名酒序列有四大品牌,包括五届中国名酒泸州老窖,四届中国名酒五粮液,三届中国名酒全兴大曲(水井坊)/剑南春等,中国十三大名酒四川郎酒也跻身中国白酒前十强等,而沱牌舍得进入到70亿级体量,川酒名酒系快速成长是川酒第一省级产区战略基础。第四,产区基础,全省战略产区格局。川酒之所以成为中国白酒省级产区第一大,最重要就是科学合理的产区布局。川南名酒产区,川东特色产区,四川成都盆地产区以及川西一带产区等,这些密集的产区版图意味着川酒全省化产区格局,有力地支撑川酒第一产区地位。第五,产业链基础,全产业链格局。川酒产区是一片“汪洋大海”,而不是“河湖密布”,是一艘航母,而不是小舢板。川酒拥有无与伦比的美酒产业链,强大的产业链,构建起川酒强大的产业基础,也是川酒成为第一产区重要基础。川酒产区是省级第一产区,未必是省级第一强区,正在冉冉升起的黔酒产区可能与川酒争夺第一大区与第一强区,一个强大的黔酒产区与一个庞大的川酒产区将如何影响中国白酒产业格局?让我们拭目以待。