大家好,我是成长的小巴,今天开始我们继续五粮液的财报分析,本篇为《2022年五粮液年报》之五。

小巴这周推迟到23:24发文,若大家有任何疑问欢迎明日找我交流。

针对五粮液的分析,由于财报细节大家都比较熟悉了,我这次就不展开过多细节了,重点分析部分科目,大幅缩减篇幅,争取在4月底前搞定。本系列我分享的内容主要以我对财报的学习和感悟为主,由于鄙人才疏学浅,文章中的疏漏和浅薄在所难免,请诸君且看共学,美哉!

①五粮液主营业务:酒类是核心,目前公司在大力发展直销

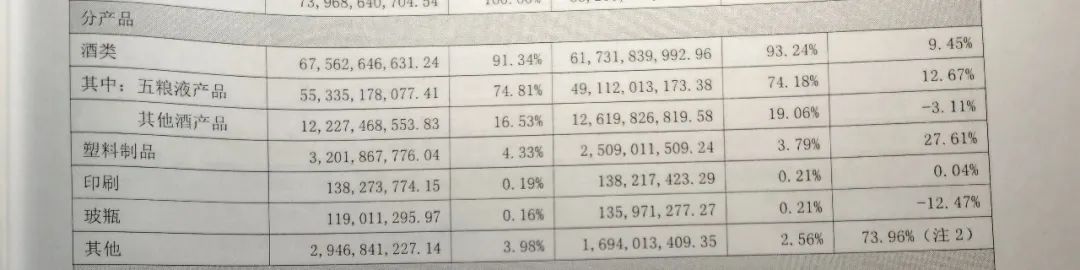

财报三张表分析完成后,我们先分析下五粮液的经营情况分析分析,这部分在《管理层的讨论与分析》章节有一些珍贵内容,可靠性和专业性较高,里面有些分项数据并非法定披露数据,连财报和财报附注里都没有。1、2022年五粮液主要业务为白酒类,五粮液营收中91%为酒类,除此之外,塑料制品、印刷、玻瓶、其他合计占比9%左右。

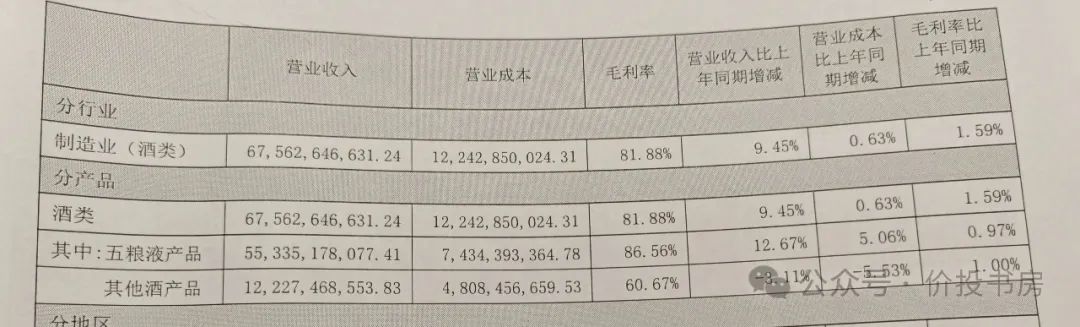

2022年五粮液营收740亿,其中酒类营收为676亿,毛利率为82%。

分产品来看:五粮液产品营收553亿,占营收比例为74%,增速保持在两位数为12.67%,毛利率为86.56%;其他酒产品营收122亿,占营收比例为17%,但呈负增长-3.11%,毛利率为60.67%;塑料产品32亿,且保持27.61%的高增长,其他业务略过。

2、2022年五粮液各区域业务,东部:南部:西部:北部:中部占比为26%:10%:29%:11%:15%。

公司各个区域占比有明显区隔,大本营为西部,占比也最高,其次为东部区域,而在南部、北部、中部还有较大提升空间。各区域的毛利率在78%-86%之间,相对均衡。

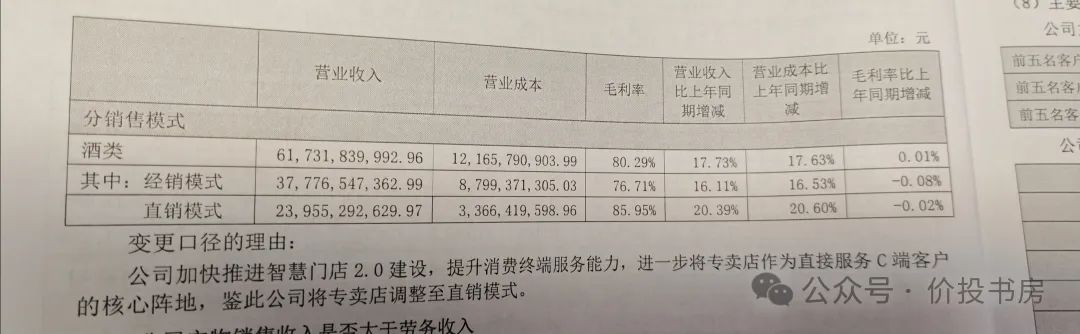

3、2022年五粮液酒类渠道业务,经销模式:直销模式占比为61%:39%,目前经销模式占大头。

2022年经销模式增速为16%,但毛利率为77%,而直销模式增速为20%,且毛利率高达86%。公司在年报中也提及,未来五粮液的发展重心在提升直销模式占比【公司加快推进智慧门店2.0建设,提升消费终端服务能力】。

目前五粮液在逐步提高直销占比,压缩经销商的营收和利润。这点五粮液也是在摸着贵州茅台过河,若公司的高端化白酒路线顺利,那么未来公司的营收和利润可期。

②五粮液产品业务发展:中高速增长、量价齐平奶牛型、具备提价权

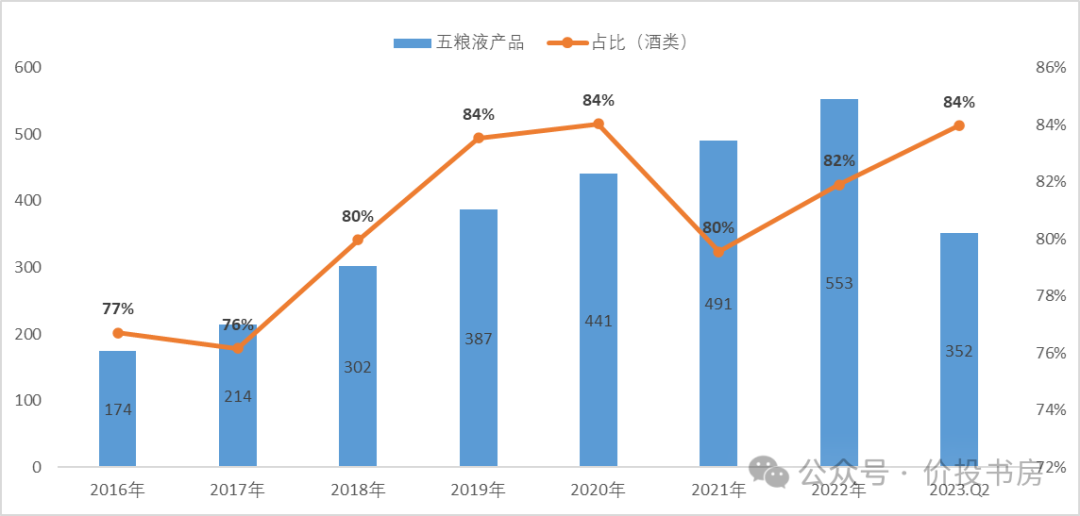

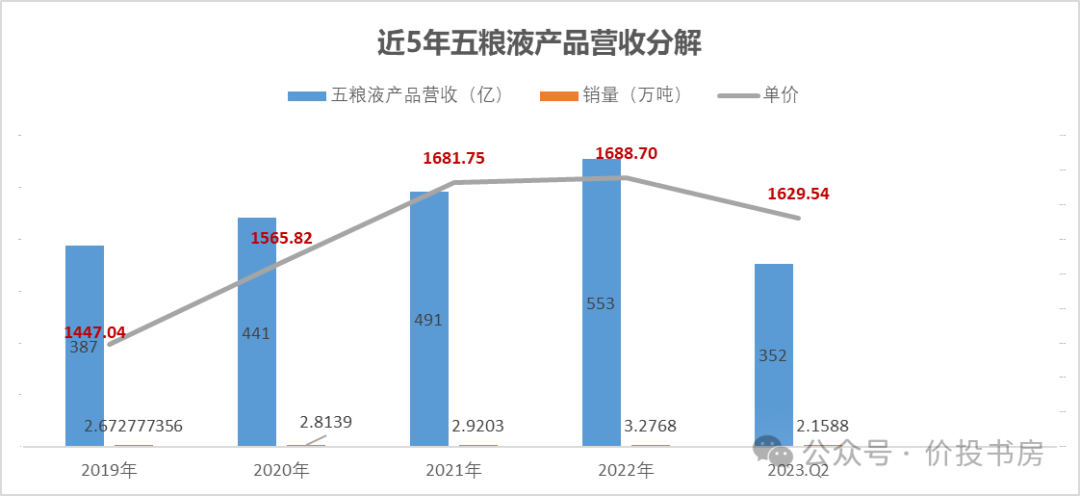

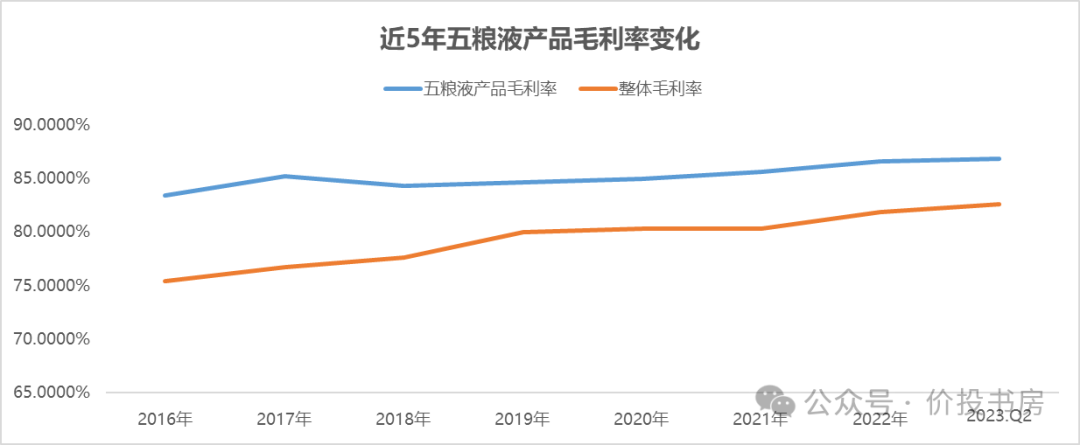

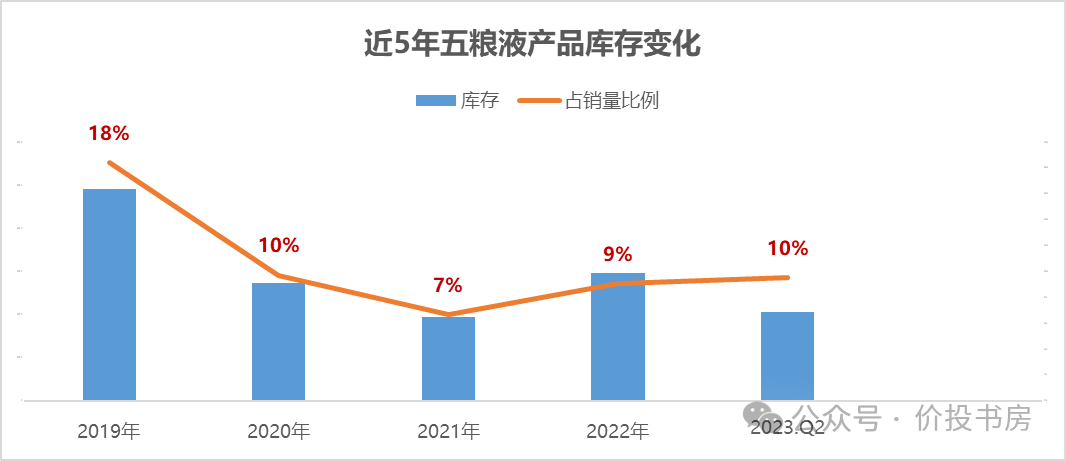

五粮液产品业务:重点关注营收增长情况、毛利率的变化、库存的数据,如果波动较大,需分析原因。一、营收增长情况及分解:主要结合销量和单价两个维度来看,最好是量价齐升,其次是一平一升,最次是总体上升(一降一升)。1、营收:近五年五粮液产品营收呈增长态势,从2016年的174亿增长到2022年553亿,增长了3.18倍,年复合增长率高达21.3%,在中高速增长区间,但近两年增速降低为11-13%之间,进入中速增长。从五粮液产品占酒类总营收比例来看,由77%降为84%,是公司的核心,占比也基本稳定。(注:公司2020年年报披露口径发生变化,由高价酒/低价酒变更为五粮液产品/其他酒产品,小巴将前期高价酒视同为五粮液产品做的分析,下同)。2、销量&单价:近五年五粮液产品销量由2.7万吨提升到3.3万吨,年复合增长率约为7%,高端白酒销量的提升是很难的,五粮液已经在持续逐年提高了;近五年五粮液产品单价由1447/ml提升到1689/ml,年复合增长率约为5.3%,也是一个不错的表现了。这里小巴稍微说下,以上五粮液产品的出厂价,以每瓶酒500ml粗算的话,2022年大概每瓶酒出厂价约845元,但2023年Q2约为815元。以2023年的价格走势来看,五粮液产品提高出厂价还是有一定压力的。从营收拆解数据来看,五粮液产品属于量价齐升的类型,营收增长基本由量、价各占50%,值得点赞的是单价提升的幅度是显著高于CPI的,具备提价权。终于遇到了一个具备提价权、跑赢CPI的优秀公司了,之前伊利和海天大部分的业务基本不太具备提价权,遇到了优秀公司要珍惜哦。二、毛利率的变化:每个产品系列,都可以参照之前净利润表分析的形式进行毛利率、四费率、营业收益率等分析,小巴这里就不展开了,主要分析下毛利率的变化、以及和整个公司的毛利率对比。近5年五粮液产品的毛利率高于五粮液公司的整体毛利率,平均高了有5%-8%,近些年表现基本稳定。三、库存的变化:之前分析资产表时,小巴表示白酒业库存问题不大,这块简单看看库存情况。近5年五粮液产品的库存占比保持稳定,基本在10%左右,由于高端白酒库存是个稀罕货,小巴巴不得五粮液多囤一点高端白酒呢,无库存风险。四、五粮液产品业务经营小结:中高速增长,量价齐平优质奶牛型。营收&量价:近7年复合增长率约为21.3%,维持在中高速增长区间。生意模式属于量价齐平优质奶牛型,营收增长由销量提升和售价提升双轮贡献,具备提价权。毛利率&库存:近5年毛利率高于整体约5-8%,高端白酒库存无风险。③其他酒产品业务发展:中增速、量减价升蛮牛型、有库存风险

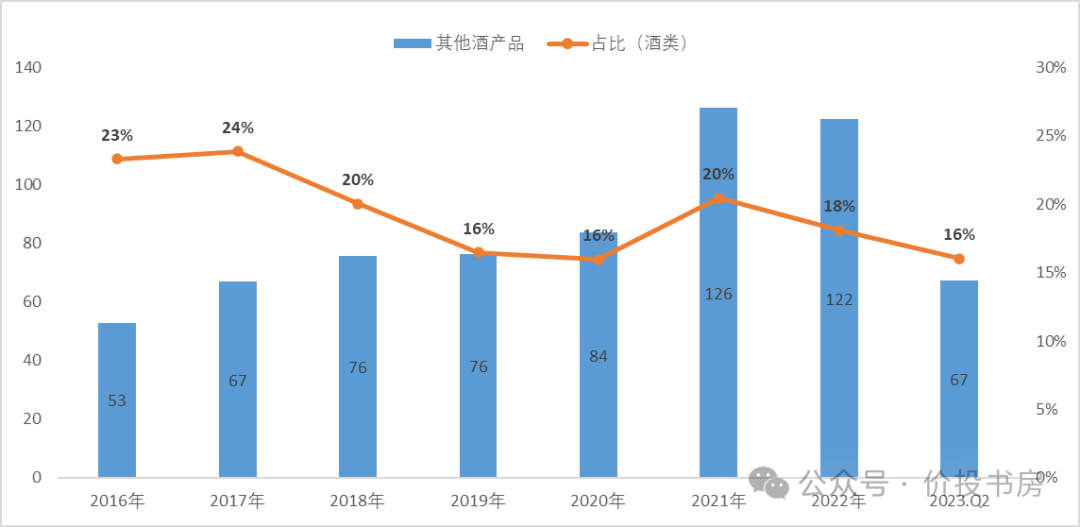

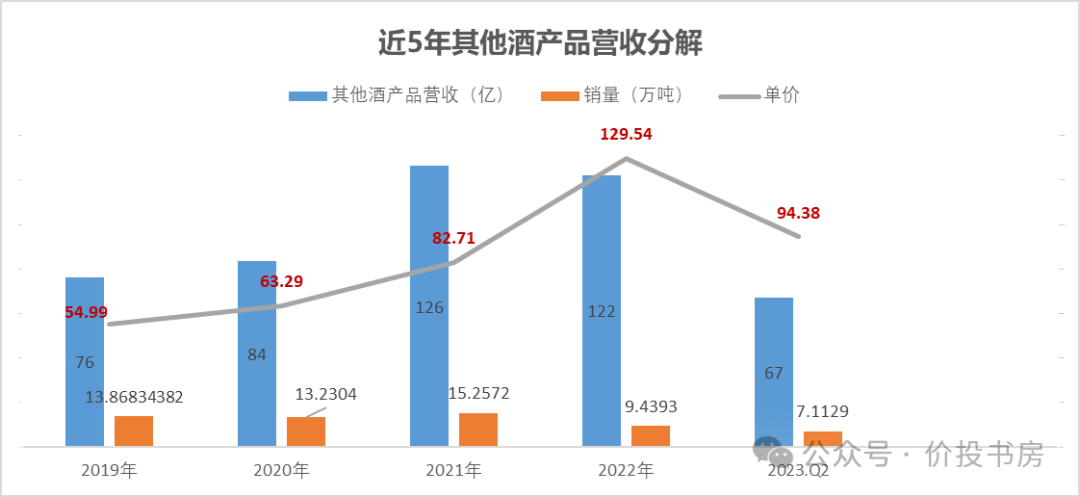

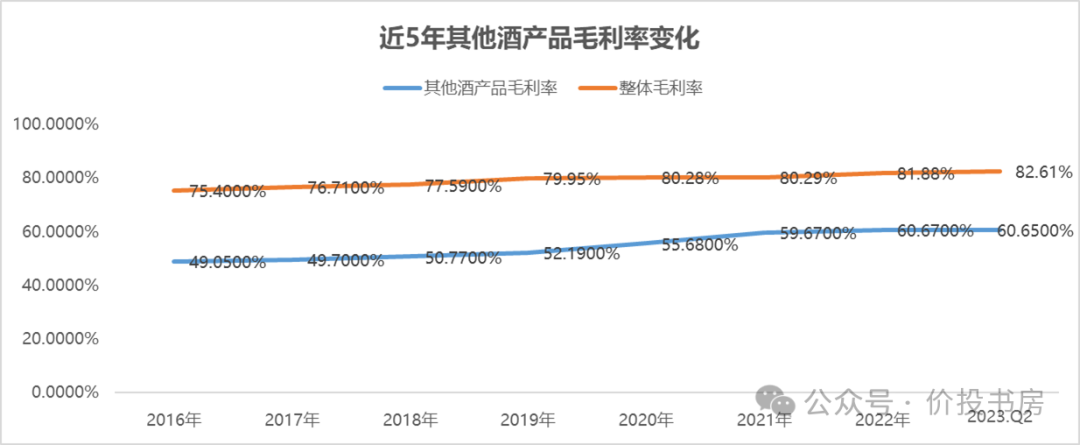

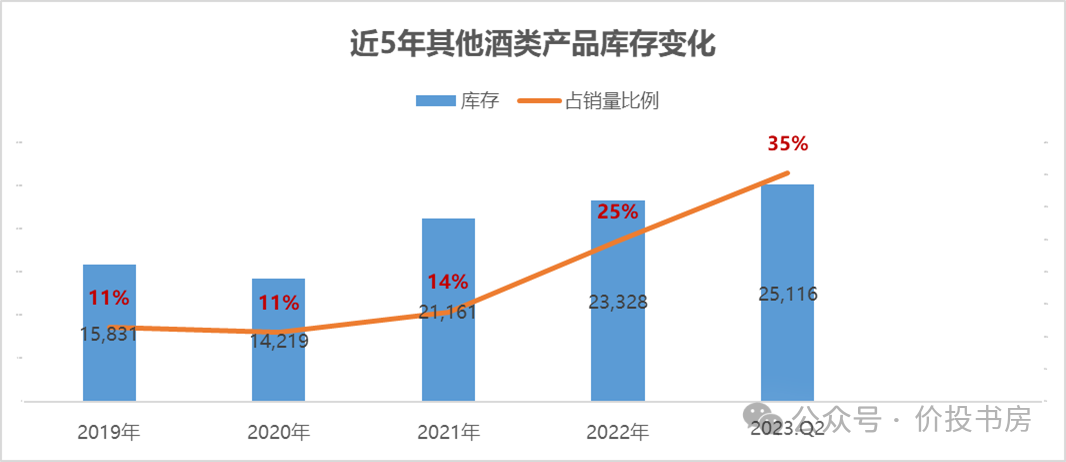

其他酒类业务分析模式,同上:重点关注营收增长情况、毛利率的变化、库存的数据,如果波动较大,需分析原因。一、营收增长情况及分解:主要结合销量和单价两个维度来看,最好是量价齐升,其次是一平一升,最次是总体上升。a、营收:近五年其他酒类营收呈低速增长的态势,从2016年的53亿增长到2022年122亿,增长了2.31倍,年复合增长率高达15%。但2022年出现了负增长。从其他酒类占酒类总营收比例来看,已由23%降为18%。b、销量&单价:近五年其他酒类销量由13.9万吨降低到9.4万吨,年复合增长率为-12%,已持续3年负增长;近五年其他酒类单价由55提升到129.5,年复合增长率约为33%,提价幅度明显。这里小巴顺带一并展开说下,以上其他酒类产品的出厂价,以每瓶酒500ml粗算的话,2022年大概每瓶酒出厂价约65元,但2023年Q2约为47元。算出来其他酒类产品出厂价格居然如此便宜,小巴不会算错了吧。五粮液其他酒类业务在营业模式上依然属于不确定蛮牛型。从营收拆解数据来看,五粮液其他酒类产品属于量减价升的模式,好在价格提升的幅度显著高于产量的降低,其中价格提升的幅度高于CPI。好消息是,低端酒既然在销量降低的情况下,公司保持了价格的强势,依然具备强劲提价权、大幅跑赢CPI,真是优秀公司啊。二、毛利率的变化:每个产品系列,都可以参照之前净利润表分析的形式进行毛利率、四费率、营业收益率等分析,小巴这里就不展开了,主要分析下毛利率的变化、以及和整个公司的毛利率对比。近5年其他酒类产品的毛利率显著低于整体毛利率,平均低26%,但其毛利率呈现了逐步提升的态势,这是一个好消息,也会带动五粮液整体公司毛利率的提升。三、库存的变化:高端白酒业库存问题不大,但这块低端酒,我们还是要重视一下库存情况。近5年其他酒类产品的库存量呈现逐渐增高的态势,占比也在逐年提升,2022年已经达到25%,而2023年Q2更是高达25%。由此可见,2022-2023年低端酒的销量和库存出现了问题,有一定库存风险。四、其他酒类产品经营小结:中速增长首现负、量减价升不确定蛮牛型。营收&量价:近7年复合增长率约为15%,维持在中速增长区间。生意模式属于量减价升,产品具备提价权。毛利率&库存:近5年其他酒类的毛利率低于五粮液整体约26%,库存占比持续增高,低端酒有一定风险。④五粮液产能和库存问题:产能急遽扩张,但产能利用率已不高

正常来说,小巴会分析一下五粮液的产能利用率情况。

小巴翻看了近十年的年报,五粮液只在近几年才披露了相关信息,我们将就看一下吧。

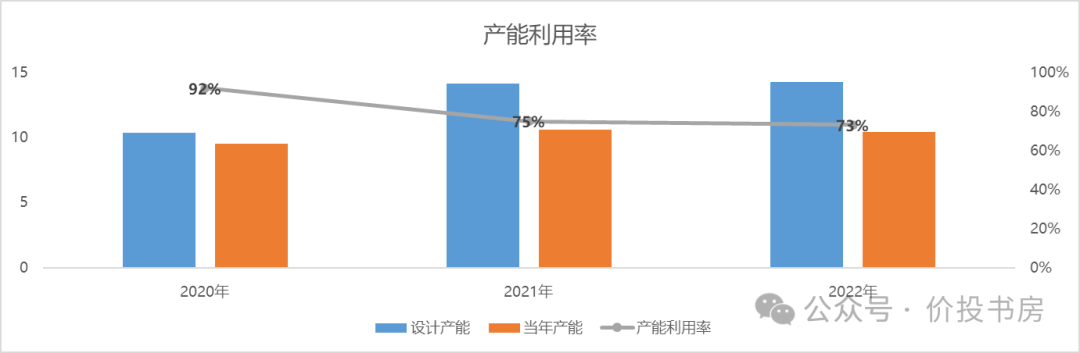

之前五粮液资产分析一章里,小巴就讲过五粮液公司正在扩大产能,计划2024年底公司酿酒产能将提升至20万吨以上。从2020-2022年数据也可以看到,公司设计产能在持续提升,从10万多吨已经提升到14万吨多。

五粮液2020年产能利用率达到92%的高位,后续逐渐降低,目前约为73%左右。

说实话,从目前的数据来看,公司扩产的20万吨产能有可能派不上大用场,毕竟目前低端酒的销量是下滑的,产能已经是饱和的。在未来预测收入和估值时,对于公司产能的扩张还是保有一份谨慎吧。

本期字数达到了3300+,至此,五粮液的财报分析也将进入收尾环节,未来再有最后两期就可以结束了。下期要分析将进入“五粮液所处行业的五力模型分析”,由于行业内公司众多,小巴不准备在下一章节说太多竞争公司,毕竟,未来这些公司我们是会一家一家看过去的。每周创作不易,也希望大家能够帮小巴多多点下赞和点下在看,方便时也可以转发给朋友。