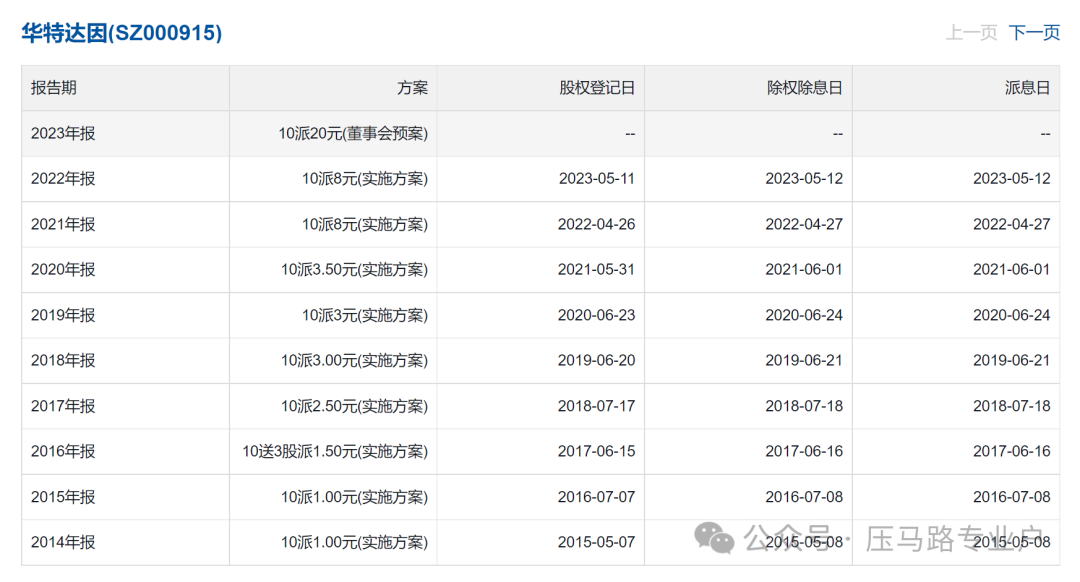

最近华特达因的业绩出了,净利润同比增长10%,非常不错,分红送配也很高,10派20元,接近6%的股息率。

公司的主营业务是儿童药品,以下直接摘录2023年年报:

“达因药业作为中国儿药行业的开拓者和引领者,自2007年以来,始终坚持“使千千万万中国儿童健康强壮”的企业使命,专注于儿童药品及儿童健康领域产品的研发与生产,形成了以“儿童保健和治疗领域”为核心的儿童健康产业布局。目前达因药业儿童药品主要包括伊可新维生素AD滴剂、伊D新、达因铁、达因钙、达因锌、口服补液盐散、小儿布洛芬栓、盐酸托莫西汀口服溶液及地氯雷他定口服液等。其中“伊可新”为中国驰名商标,多年来一直位居同类产品市场占有率第一。利用“伊可新”广泛的影响力,构建了“伊可新”儿童营养品、儿童健康食品、儿童健康用品等儿童健康产品系列。儿童营养品及保健食品包含益生菌粉(4种)、钙维D咀嚼片、钙维D软胶囊、锌软胶囊、复合DHA藻油滴剂、藻油DHA凝胶果糖、乳铁蛋白调制乳粉、伊可新叶黄素酯软糖、伊可新接骨木莓VC锌软糖、伊可新矿物质铁多多软糖等。儿童健康用品包括伊可新儿童生物牙膏等。”

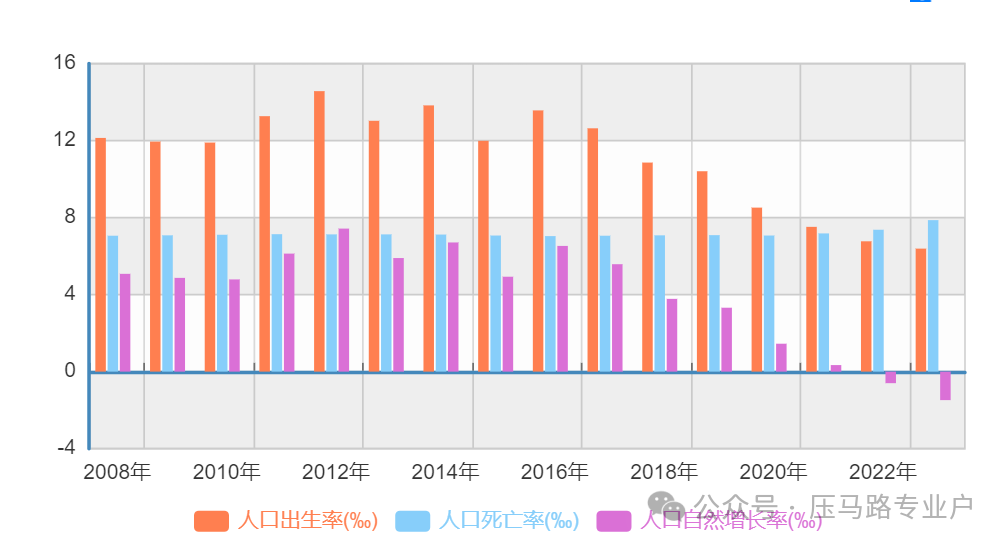

简单点说,公司的主力产品是“伊可新”儿童营养品,在我国出生率不断下降的背景下,公司的收益不降反增,您猜怎么着,我一下子就想到了高端白酒。

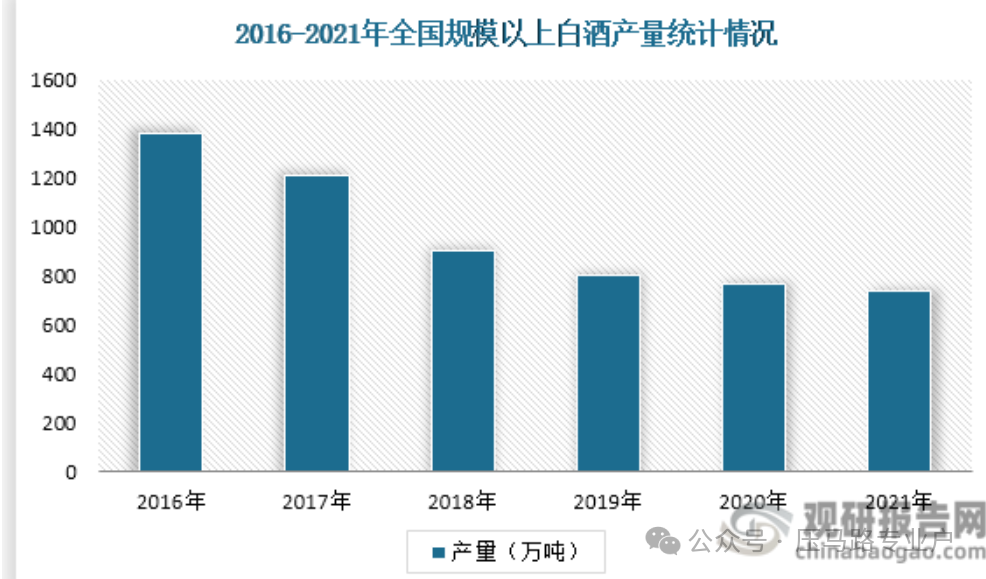

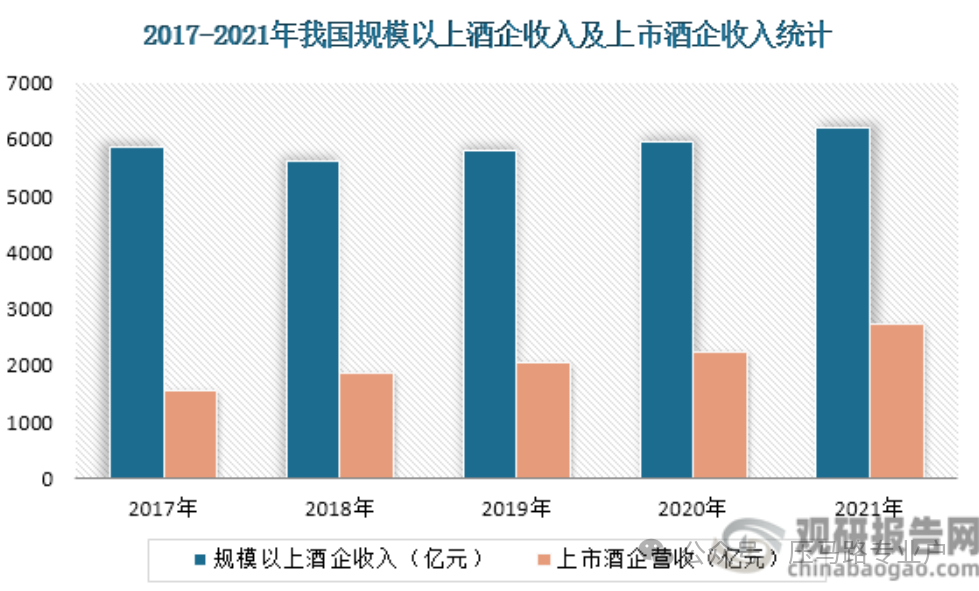

白酒的趋势大家很熟悉,我简述一下,由于健康观念的普及和居民生活质量的提高,大家生活好了,不用借酒浇愁,白酒的总产量是下降的,从量上来说,中国人喝的白酒是越来越少了。但是,高端白酒的营收不降反增,还是因为居民的生活质量提升,既然要喝,那就喝点好的,而且白酒的社交属性体现,和高端洋酒比,中国的高端白酒还是很便宜的,有过2000年以来经商经验的人应该比较清楚。所以,整个白酒市场呈现出高端化的倾向,高端酒企的业绩不断增长,根本原因在于白酒的毛利率极高,五粮液、泸州老窖、洋河股份的毛利率都有70%以上,茅台更是高达90%,而且运营成本低、负债率低。除了白酒以外,还有一个这样的好生意叫中国烟草,可惜没有上市。

华特达因现在的情况和高端白酒很像,同样是一个总量减少但是高端化的市场背景,根本原因都是居民生活质量的提升。问题在于,华特达因能不能保持每年10%的增长率和华特达因现在的估值怎么样?

从确定性的角度,高端白酒每年业绩增速10%确定性更高,这是数据验证过的,尤其是贵州茅台,释放利润的空间还比较充足,包括但不限于提价、增加直营、扩大产品线。但华特达因的业绩能不能持续增长就很难说了,我对于公司的护城河不是很了解,但人民群众的生活质量提高,和现代父母对儿童健康的愈发重视,我觉得是没问题的。比如我爸小时候喝不上牛奶,但我小时候我妈天天给我两杯牛奶,没有断过。

从估值的角度,高端白酒的估值要比华特达因高,尤其是贵州茅台虽然经历了3年的消化,但估值仍然有30倍,当然如果从未来10年的角度来看,茅台已经不贵了,因为茅台的净利润增速,未来十年10%其实是比较保守的算法。高端白酒里估值最低的是洋河股份,但洋河显然业绩增长并不稳定,但茅台的股价确实太高了,买不起一手。买入高端白酒的替代办法是买入酒ETF(512690),第一大权重就是茅台。

问题又回来了,是买入确定性更高的酒ETF还是华特达因呢?我认为风险偏好低可以考虑酒ETF,风险偏好高可以考虑华特达因,我个人可能选择全都要,结合技术分析等一个关键位置进场当股东。