洞察2023:中国生猪养殖行业竞争格局及市场份额(附市场集中度、企业竞争力评价等)

作者:本站编辑

2023-01-23 20:56:28

100

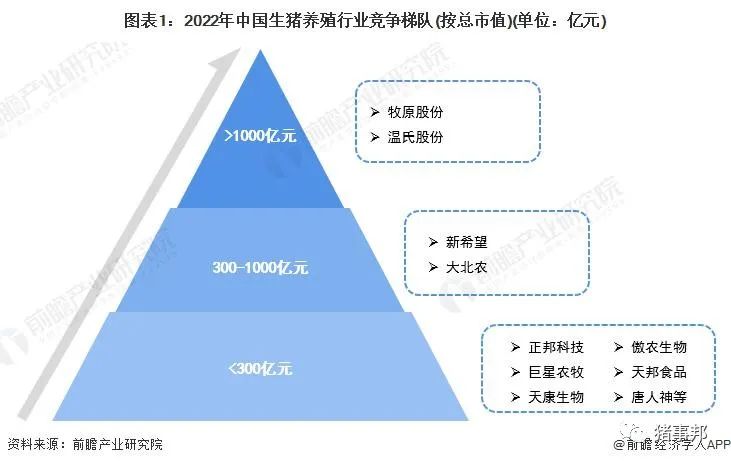

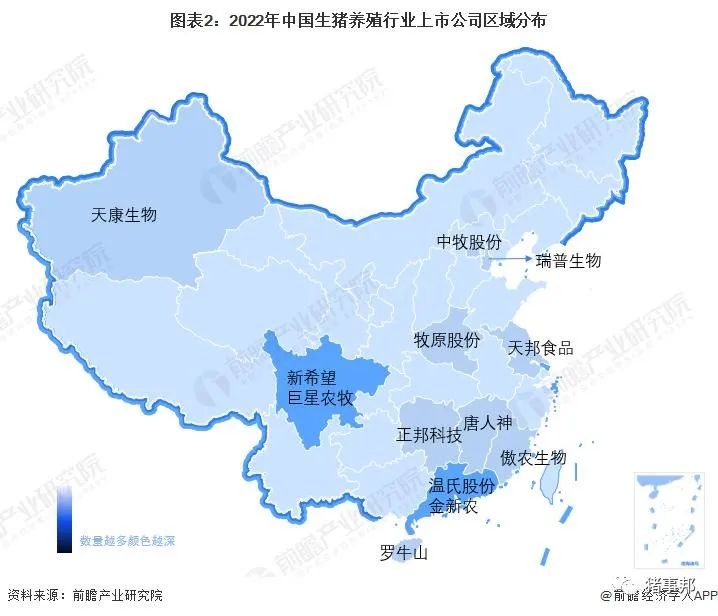

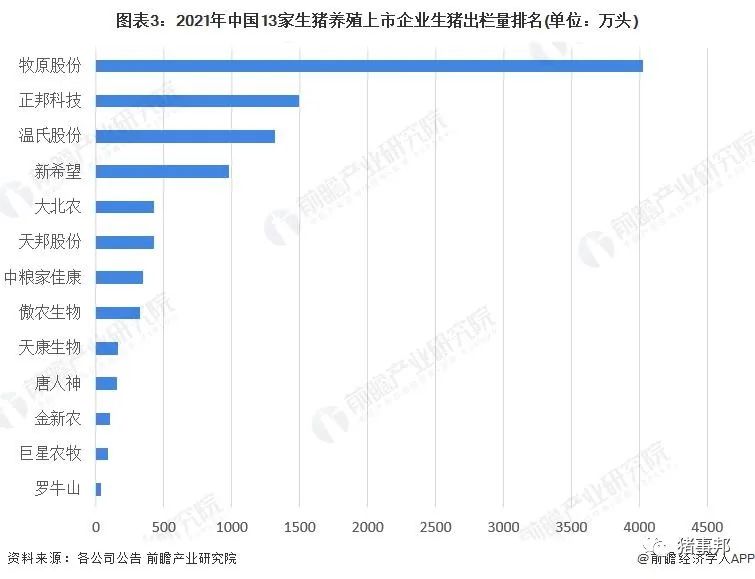

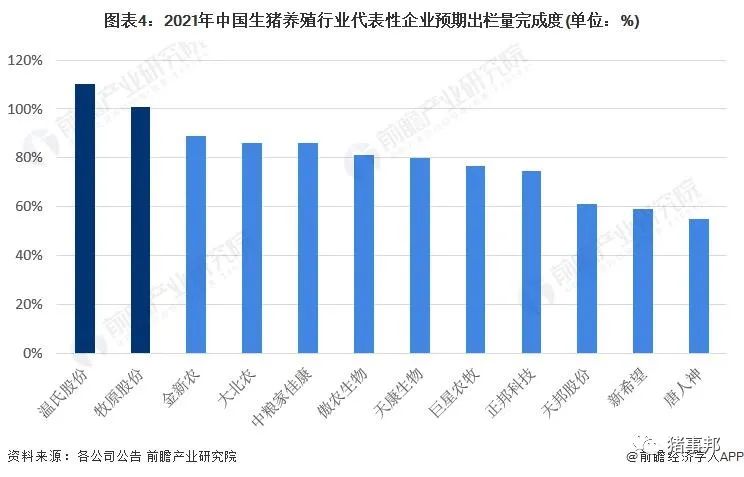

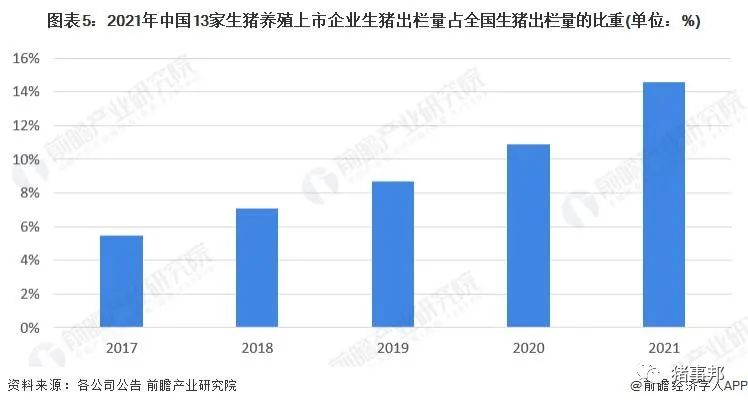

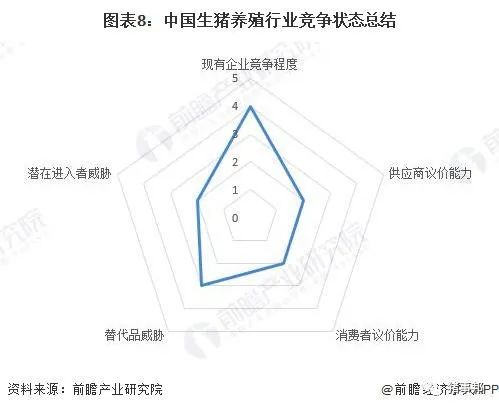

从上市企业的总市值情况来看,2022 年 12 月 27 日,牧原股份和温氏股份总市值遥遥领先,牧原股份总市值达到 2690 亿元,温氏股份总市值达到 1298 亿元 ; 其次是新希望和大北农,总市值均超过 300 亿元。注:上述数据查询时间为 2022 年 12 月 27 日。从生猪养殖上市企业区域分布情况来看,生猪养殖上市企业主要分布在南方地区,尤其是广东省和四川省,广东省生猪养殖上市企业有温氏股份和金新农,四川省生猪养殖上市企业有新希望和巨星农牧。从生猪出栏量来看,2021 年中国 13 家生猪养殖上市企业中牧原股份、正邦科技、温氏股份、新希望和大北农位于前五名,生猪出栏量分别为 4026.3 万头、1492.7 万头、1321.7 万头、980.0 万头以及 430.8 万头。生猪出栏量增速角度看,牧原股份、大北农、傲农生物、巨星农牧、罗牛山同比增速均超过 100%,同比增幅分别为 122.3%、132.8%、141.1%、192.1%、156.2%。从预期出栏量完成度来看,温氏股份、牧原股份较好完成 2021 年初制定生猪出栏目标。我国生猪养殖行业具有典型的 " 小企业,大市场 " 的特点。虽然目前行业的市场规模超过万亿,但行业集中度较低,大规模猪企的数量偏少。以生猪出栏量作为衡量行业集中度的标准,2017-2021 年,中国 13 家生猪养殖上市企业生猪出栏量占全国生猪出栏量的比重呈逐年上升趋势,从 2017 年的 5.5% 上升到 2021 年的 14.6%,上升了 9.1 个百分点,中国生猪养殖行业市场集中度虽然比较低,但是近年来不断上升。生猪养殖行业上市公司中,牧原股份业务布局遍及全国,并且经过多年发展,已经成为生猪养殖行业头部企业 ; 正邦科技、温氏股份、傲农生物等公司主要在南方地区重点布局 ; 罗牛山和天康生物主要在省内布局。注:上述数据统计期间为 2022 年 1-6 月。从营业收入来看,2022 年前三季度,我国生猪养殖行业上市公司中,新希望营业收入高居榜首,营业收入达到 1004.19 亿元 ; 牧原股份、温氏股份营业收入次之,分别为 807.74 亿元和 558.74 亿元。从净利润来看,2022 年前三季度,牧原股份、天邦食品、温氏股份位于行业前三名,净利润分别为 18.25 亿元、10.02 亿元和 8.8 亿元。从五力竞争模型角度分析,我国生猪养殖企业数量众多且分布广泛,猪肉市场价格清晰而透明,属于完全竞争市场。同时,生猪养殖行业市场集中度较低,生猪养殖企业之间的竞争是非常激烈的 ;生猪养殖企业供应商主要是猪饲料企业和种猪供应企业,一般的生猪养殖企业规模都相对较大,都具备自身繁育生猪的能力,即使引入种猪,也有足够多的种猪供应商以供其选择,而猪饲料主要跟着市场价格走,跟着供需关系走,猪饲料生产企业的议价能力也相对较差 ; 对于猪肉消费市场来说,猪肉消费市场是完全竞争市场,供需关系才是影响猪肉价格的重要因素,中国生猪养殖行业消费者议价能力相对较弱 ;通常情况下,能否进入生猪养殖行业更取决于其资金是否雄厚,取决于潜在进入者对生猪养殖的投资。由于生猪养殖具有明显的周期性,适逢猪肉价格上涨,就会有大量资本涌入,影响猪肉价格 ; 适逢猪肉价格下降,又会有大量投资者退出。总的来说,潜在进入者的大量进入会导致猪肉价格下跌,影响企业盈利,威胁还是相对较大的 ;生猪养殖行业替代品主要指的是鸡肉、鸭肉以及牛肉等。但是,猪肉作为中国主要肉类产品是无法撼动的,中国人长期以来形成了以猪肉为主的肉类消费习惯,猪肉与其他肉类消费品相比是占绝对性优势的,因此,替代品威胁较小。根据以上分析,对各方面的竞争情况进行量化,5 代表最大,0 代表最小,目前我国生猪养殖行业五力竞争总结如下: 本文来自前瞻产业研究院,资料仅供给大家学习、交流为目的,如有侵权请联系删除。

本文来自前瞻产业研究院,资料仅供给大家学习、交流为目的,如有侵权请联系删除。