素有“液态面包”之称——啤酒

作者:本站编辑

2024-03-26 17:05:58

64

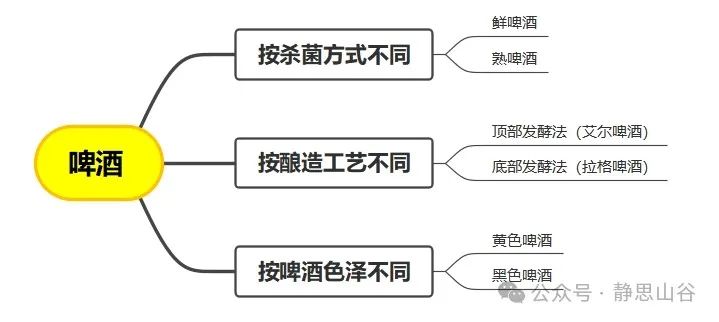

啤酒,是指以麦芽、水为主要原料,加啤酒花,经过酵母发酵酿制而成的,酒精含量较低,含有二氧化碳并可形成泡沫的发酵酒。啤酒素有“液体面包”之称,含有多种氨基酸、维生素、低分子糖、无机盐和各种酶,是继水和茶之后全球消耗量排名第三的饮料品类。啤酒行业是指从事生产和销售啤酒、麦芽饮料、泡沫饮料等相关产品的产业链,包括了从原材料采购、生产、质量控制、市场营销等所有商业活动以及与之相配套的餐饮、物流等产业的集合体。啤酒种类繁多,分类方法也很多,按酿造工艺可以分为:顶部发酵法和底部发酵法。顶部发酵法,也被称为艾尔啤酒,酵母会漂浮在发酵液的表面,发酵时间相对较短,最短可在2-3天完成发酵,该方法酿制的啤酒带有浓烈口感,酒体较为饱满,还可以形成不同的口味。底部发酵法,也被称为拉格啤酒,发酵时酵母菌在底部,发酵温度较低,发酵速度慢,啤酒不易变质,容易大规模量产,是全球啤酒产量最多的一类啤酒,产量占比达90%以上,我国主要生产的也是这类啤酒。

根据啤酒杀菌方式的不同,可以分为鲜啤酒和熟啤酒。鲜啤酒是不经过巴氏灭菌法杀菌处理,不易保存,具有独特啤酒风味,酒中保存了一部分营养丰富的酵母菌,适合体型偏瘦的人群饮用。熟啤酒是指经过巴氏灭菌法处理的啤酒,牺牲了酵母菌和啤酒花等风味,但保质期长,适合批量生产喝大规模销售。根据啤酒色泽的不同,可以分为黄色和黑色啤酒。黄色啤酒多是采用溶解度较低的麦芽为原材料,口味清爽,酒花香味浓郁,也是我国饮用最普遍的啤酒。黑色啤酒色泽呈深红褐色乃至黑褐色,是用高温烘烤的麦芽酿造,产量较低,麦芽香味突出,口味浓醇,泡沫细腻等特点。我国啤酒行业的未来发展趋势:(1)向中高端化发展,随着我国人口老龄化加速,作为啤酒消费主力的中年及青年人群开始萎缩,将影响啤酒的消费,使得啤酒产量和销量出现下降,导致企业盈利能力减弱,进而倒逼行业产品结构升级,将产品中心向中高端化发展,以谋求盈利增长和竞争力提升。(2)产能优化、效率提升,人口老龄化使未来可能出现啤酒产量销量双降低,行业步入存量博弈阶段,竞争也将更加激烈,啤酒企业将采取产能优化、提高效率、降低成本等措施提升盈利能力。(3)进口啤酒需求量持续上涨,近几年的数据显示,进口啤酒数量持续上涨,主要是其多为中高端产品,品质优良,口味多样,更加符合当下消费者的需求,进口啤酒仍将会占有一定市场份额并还有发展空间。

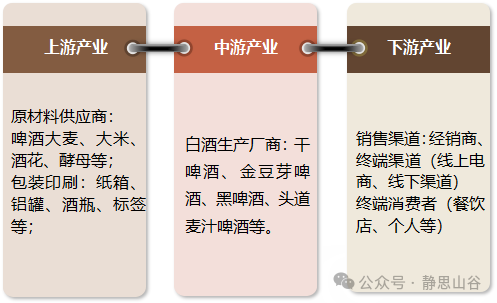

啤酒行业的产业链上游为制作啤酒的原材料供应商,中游为啤酒生产厂商,下游为啤酒的经销渠道和消费者。上游行业为制作啤酒所需原材料的供应商,分为两大类,一类是指酿酒原料,如啤酒大麦、大米、酒花和酵母等;另一类是指产品包装物,如纸箱、铝罐、玻璃瓶、标签等。啤酒生产企业采购原材料所用费用,占生产成本较大比例,而包装物占比达50%,酿酒原料占比约20%,因此啤酒行业的生产成本易受原材料及包装物价格波动的影响。我国是啤酒生产大国,对啤酒原料需求较大,对啤酒大麦、啤酒花等植物的种植技术和生态性能要求都较高,但是啤酒大麦种植业的发展在我国较为缓慢,导致相应的生产技术较为落后,也对国外大麦依赖进口。我国啤酒花种植也因品种单一以及受限场地等因素影响,国内产量较低,严重依赖欧美地区的进口啤酒花。中游行业为啤酒生产厂商,包括生产干啤酒、金豆芽啤酒、黑啤酒、头道麦汁啤酒等。我国啤酒生产行业参与的企业数量较多,但规模普遍较小,技术水平也存在参差不齐、产业集中度较低等问题。许多优质啤酒生产企业通过联营、参股、兼并、收购等形式,进行了资产优化组合,组建了集团公司,经济效益不断提高,行业整体逐渐向规模化、集团化发展。下游行业为啤酒的经销渠道和终端消费者,经销渠道包括线上和线下,线上渠道有电商平台、直播平台、社交网站等,线下渠道有商店、超市、餐饮店、便利店、KTV等。啤酒是一种快速消费品,其消费渠道可以分为现饮和非现饮两类渠道,80%的销量依靠现饮渠道实现,主要是餐饮和娱乐场所。