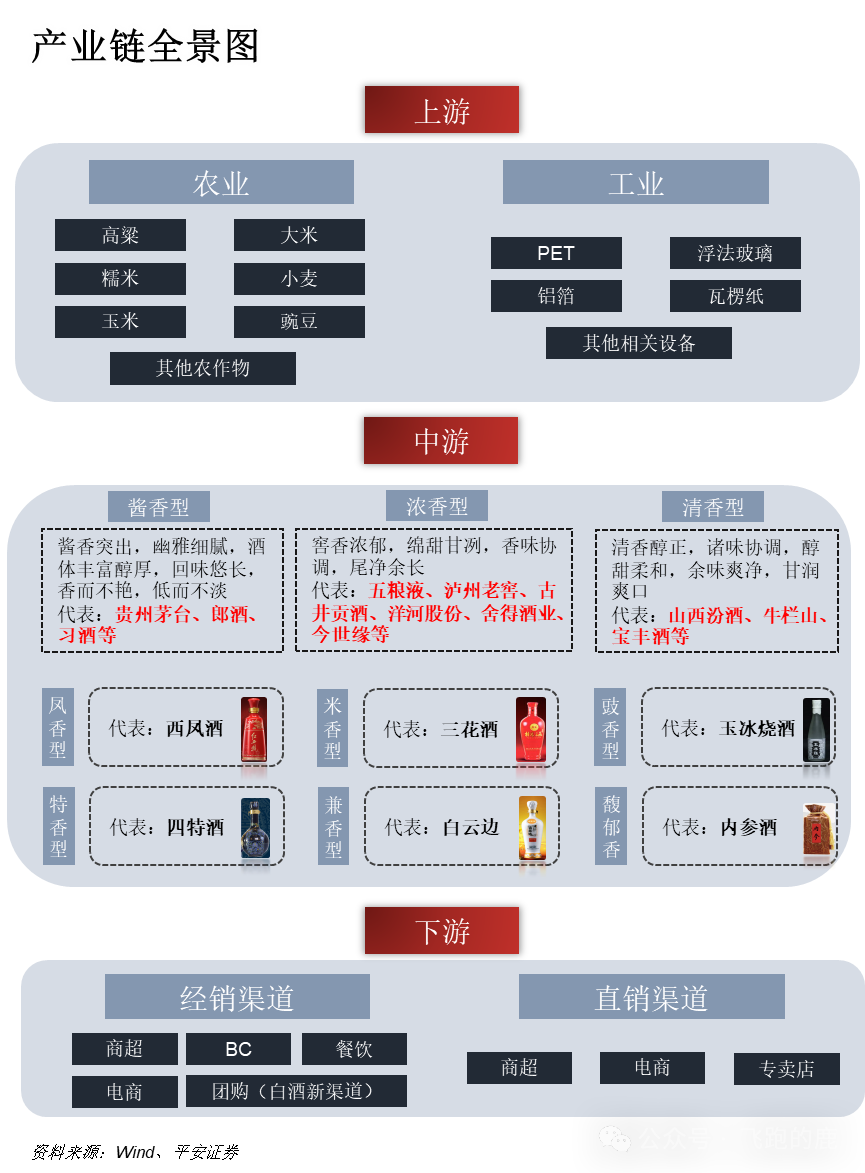

上游产业链

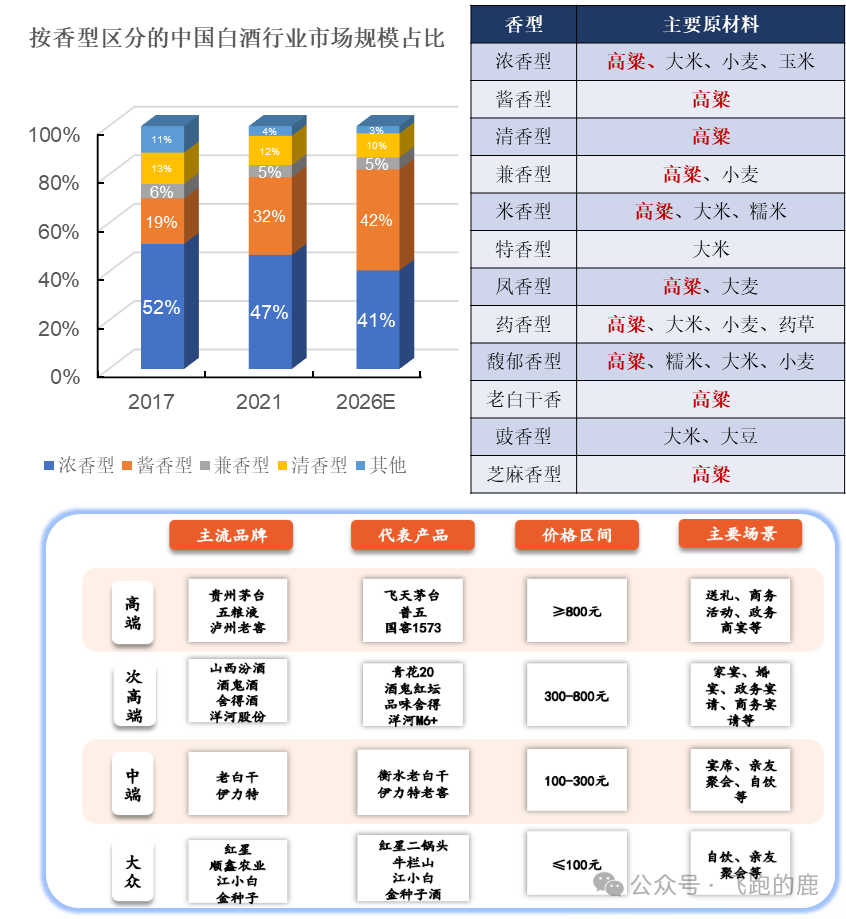

白酒消费以浓香、酱香、清香为主,高粱是酿造的核心原材料。白酒是以富含淀粉质的粮谷为原料,以酒曲为糖化发酵剂,经蒸煮、糖化、发酵、蒸馏、贮存和勾调而成的含酒精饮品,是世界主要的蒸馏酒品种之一,也是我国独有的传统酒种。不同香型酿制材料略有不同,但高粱是白酒酿制的核心原材料。

不同香型对应的原材料与制作流程有所不同,但高粱是白酒的核心原材料,浓香、酱香、清香等主流产品均基于高粱酿制,12种香型中仅特香和豉香的材料不包含高粱,且市场规模占比相对较小。

2023年2月以来,高粱、大豆、玉米、大麦等农产品价格,以及PET、玻璃等生产材料价格整体处于下行区间,利好酒企毛利率提升。

截至2023年8月4日,大豆/玉米/高粱/小麦/大麦的价格4,883/2,873/2,978/2,814/2,435元/吨,较2022年高点分别下降17%/5%/8%/15%/24%;截至2023年7月31日,浮法平板玻璃(4.8/5mm)价格为1,960元/吨,较2022年高点下降20%;

截至2023年7月31日,PET现货价格达7,360元/吨,较2022年以来的高点下滑21%。

中游产业链

不同香型酿制材料略有不同,但高粱是白酒酿制的核心原材料。不同香型对应的原材料与制作流程有所不同,但高粱是白酒的核心原材料,浓香、酱香、清香等主流产品均基于高粱酿制,12种香型中仅特香和豉香的材料不包含高粱,且市场规模占比相对较小。

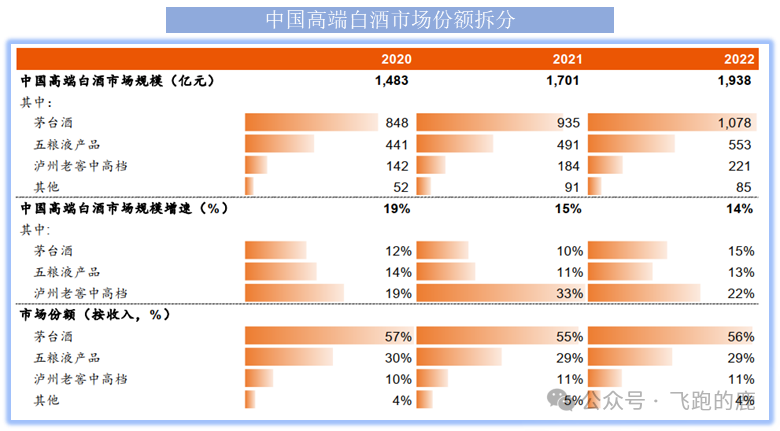

在高端白酒中,目前形成了以贵州茅台、五粮液与泸州老窖为主的一超两强的格局,其他的产品还包括青花郎、青花30(复兴版)、酒鬼内参、洋河M9等。飞天茅台是行业的绝对龙头,掌握着提价的主动权,普五、国窖1573则采取跟随定价策略。

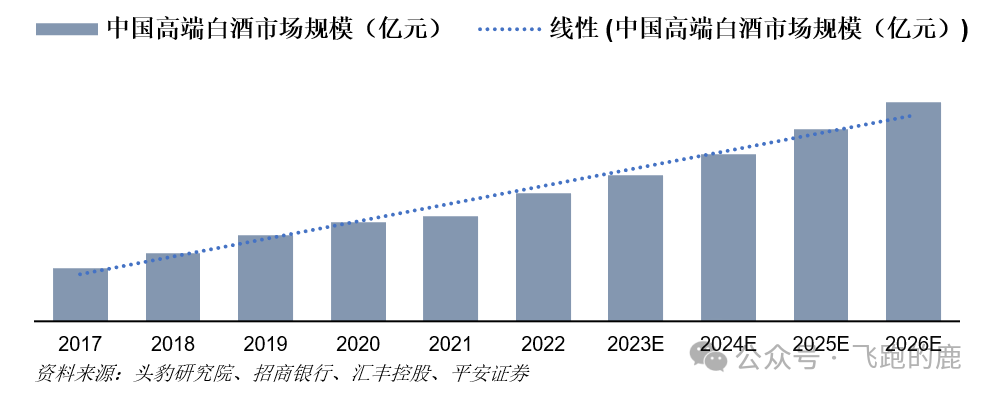

据招商银行与头豹研究院,2015-21年茅台与五粮液的销量CAGR与中国高净值人群的增速CAGR有较好的拟合效应。据汇丰控股,2025年中国高净值人群有望达500万人,2021-25年CAGR达13.8%,为高端白酒的发展奠定基础。据头豹研究院,2026年中国高端白酒市场规模有望达3,318亿元,2022-26年CAGR为14.4%。

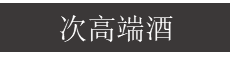

次高端指价格位于300-800元的白酒产品,更进一步,次高端可以划分为300-500元与500-800元价格带。300-500元由大单品剑南春水晶剑引领,五泸终端价稳定千元以上后,500-800元同样快速发展,但整体格局尚未确立。

剑南春水晶剑深耕宴席市场,终端动销良好,逐渐成长为全国化的大单品,据剑南春官网,2018年剑南春整体销售收入约120亿,水晶剑单品收入破百亿,2021年剑南春整体销售收入达200亿元,其中水晶剑收入突破150亿。受益于宴席消费升级的红利,水晶剑持续提升批价,最终稳定在400-450元左右的价格带,为300-500元次高端产品的提价打开了空间。

伴随着普五、1573终端成交价稳定在千元以上,在各大酒企在300元价格带放量之后,开始主动培育500-800元的次高端价格带产品。2018年4月古井推出年份原浆20,同年8月今世缘上线国缘V3;2019年11月洋河在M6的基础上更新M6+;舍得也在2020年8月推出品味舍得藏品。

下游产业链

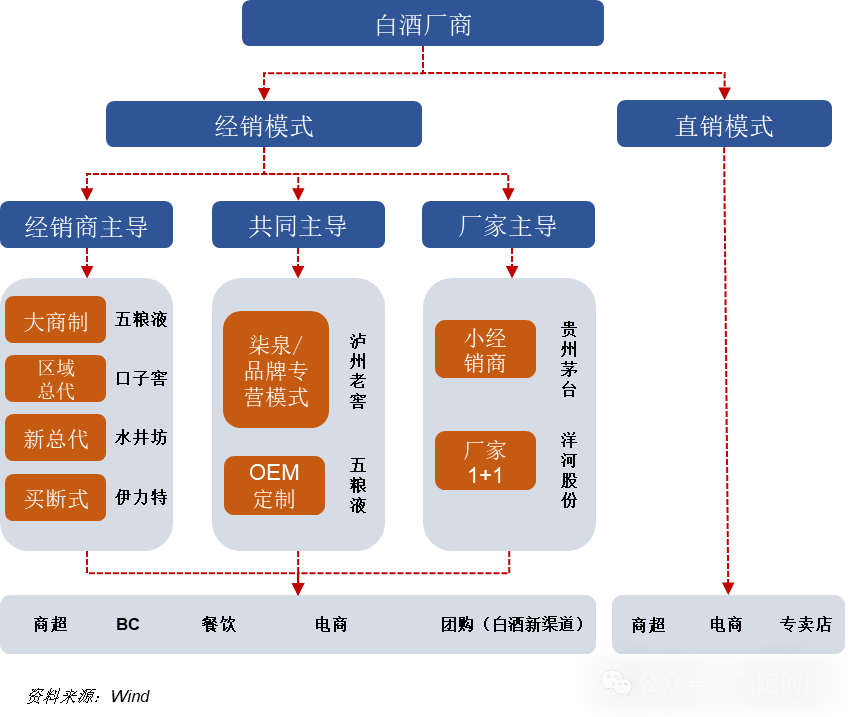

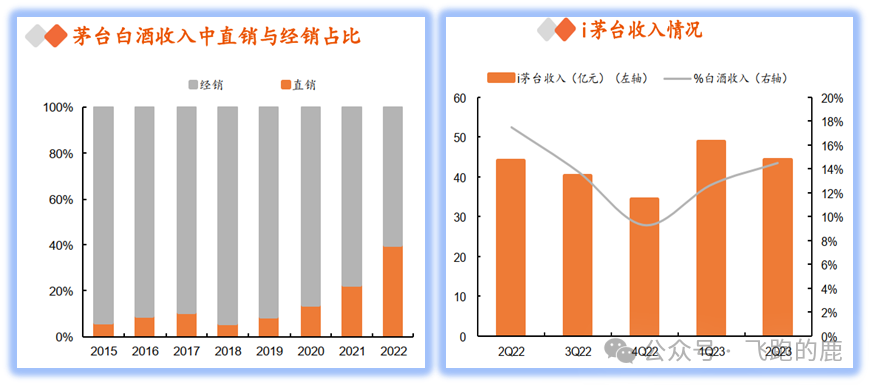

白酒的销售分为直销和经销两种形式,直销指白酒公司通过电商、专卖店等渠道直接销售给终端客户,经销渠道是白酒销售的传统渠道,指白酒公司将产品代理给批发经销商,再由经销商在商场、餐饮、团购等渠道进行销售。在经销模式中:五粮液采用大商制,由经销商负责当地销售渠道的开发和维护,对接下游的烟酒店、商超、团购等渠道,早期快速抢占市场,但近年来公司也在持续推动渠道变革,加强对于终端的掌控力;泸州老窖采取柒泉/品牌专营模式,由厂家和经销商共同设立柒泉公司,以股权的形式实现利益的绑定,提升经销商的积极性;贵州茅台则采取小商制度,渠道扁平化,厂商的议价能力更强。

近年来,白酒厂商为了进一步加大对终端价格的掌控权,以及提升利润率水平,纷纷加码直销渠道,特别是线上的渠道快速发展。据各公司财报,2022年贵州茅台/五粮液直销渠道分别占白酒整体收入的39.9%/40.1%,较2019年分别提升31.4/33.7pct。此外,得益于互联网电商的快速发展,白酒企业亦加大线上销售布局,其中i茅台在2022年5月正式上线后快速起量,1H23实现收入(不含税)93亿元,占到贵州茅台白酒收入整体的13.5%

2016年以来,白酒行业的竞争逐渐从渠道转移到产品,厂商的投入重心也从渠道转移到C端,厂商通过建立会员体系、打造文化体验中心、广告推广等方式强化消费者认知,培养品牌的忠实“粉丝”。对于传统的经销渠道,厂家主导、经销商主导、合作共赢模式各有利弊,但随着白酒品牌力的增强,精简渠道、强化终端控制是大势所趋。高端白酒中,茅台严格控制经销商配额,发力直营和线上;五粮液逐渐从大商制走向扁平化,提出“三加三减”的战略(传统渠道减,创新渠道加;渠道费用减,团购战略加;传统模式减,精细化营销加),提升厂商对于渠道的管控能力以及利润的分配权;泸州老窖则从“柒泉模式”转向“品牌专营模式”,成立国窖1573、窖龄、特曲三大品牌专营公司,聚焦大单品,强化渠道管控,推动渠道扁平化。