今天市场虽然整体很down,但白酒却逆势杀了出来。

白酒最近的势头非常猛,中证白酒指数近一个月的时间涨幅达到20.25%,直接步入了技术型牛市。

白酒大涨的原因可以归结为三点:

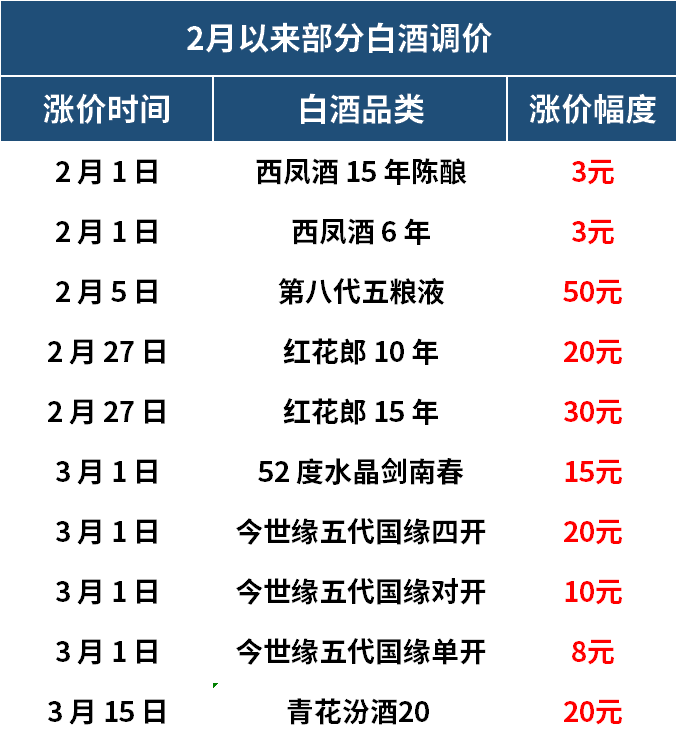

(1)春节期间白酒价格和销量实现双增长。

价格层面,飞天茅台、普五、国窖1573等20多个单品,批发价格普涨1%-5%。

销量层面,多地酒商都实现了超预期增长,出货量骤增显著。

(2)行业超跌显著(最惨时期PE仅21倍,历史难遇),市场开始炒困境反转。

(3)外资疯狂买买买。

白酒一直是外资心尖肉,外资对中国由“空”全面转“多”之后,巨额资金开始集中涌入。

从2月初开始,白酒累计被狂买了近140亿元(茅台73亿,五粮液37亿,山西汾酒12亿)

直接把指数一波拉了起来。

----

那么当下白酒真的彻底稳住了?

多多的看法:未必,仍需等待Q4季报再下定论。

当下,白酒经销商库存压力仍然很大。

2023年三季度各家企业的库存仍在蒸蒸日上。

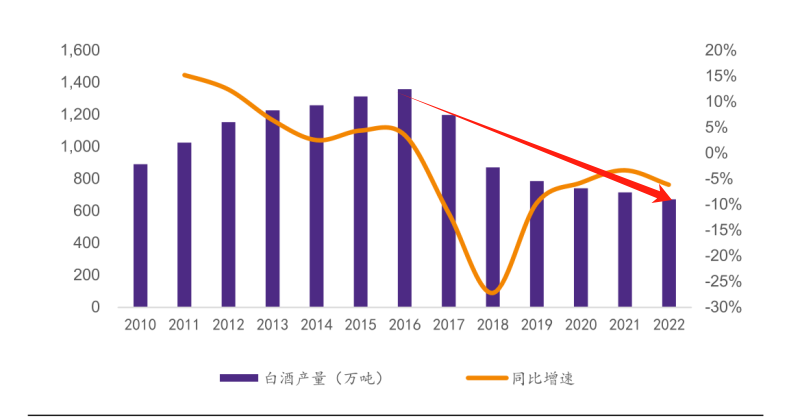

库存增加的同时,中高端白酒产量在持续回暖,

各家都在加班加点的扩产,预计2025六大白酒产区的产能将提升至465万千升,白酒行业产量达到800万千升。

但有意思的是,白酒的销量却是逐年下降的。

产量升,销量降,酒厂的竞争随之变大,经销商们的库存压力也会越来越大。

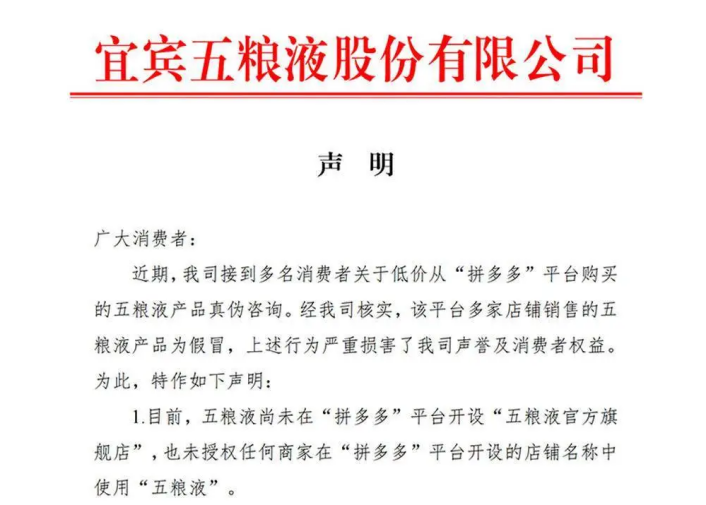

最近拼夕夕和五粮液的“正品酒”之争,直接将“库存压力”赤裸裸的摆在了台面上。

五粮液说拼夕夕百亿补贴的低价酒是假货,核心是为了控价,守住高端酒的逼格。

而拼夕夕敢高喊假一罚十,针尖对麦芒,直怼酒厂。说明这酒不仅是真的,且来自正规经销商。

价格倒挂,不过是经销商白酒库存压力太大,不得不线上促销的一个缩影。

二哥五粮液都这样了,除了茅台之外,其它酒商的日子也不会好到哪里去。

库存迟迟消不下去,再多的提价都只是皇帝的新衣。

----

当下白酒板块该如何布局?

(1)网格盈利的部分,可以考虑止盈。

A股的尿性,就是一波流,一个月把一年的涨幅涨完,很难有持续性。如果当下收益还不错,可以考虑落袋为安。

多多前段时间网格低位布局了一部分白酒(食品饮料),收益来了10个点,再涨5%-10%个点就准备收网止盈了。

(2)被套的朋友,如果出现回调可以多补补仓。

大家可以拿少部分资金,以网格的方式反复做T。

这样能快速的降低持仓成本。

(3)考虑长期布局的投资人,建议等Q4财报释出再决策

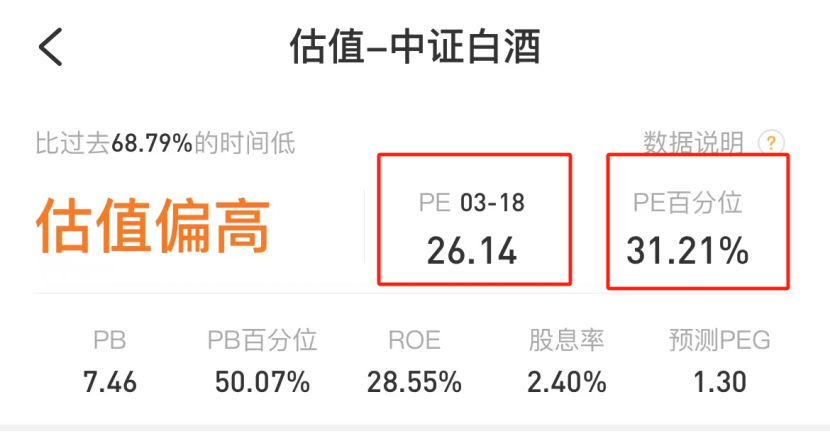

一波大涨之后,白酒的PE已经回到了26倍,估值中枢已经回归。

捡便宜筹码的最优时机已经逐渐远去。

建议等待Q4最新库存数据、头部上市酒企业绩增速出来之后再做打算。

(4)踏空的,眼红20%反弹的朋友,建议多去看看低估的板块。

追高毁三代,低吸富一生。大家没必要在一根绳子上吊死。

比如港股创近60年新低,回调不大,依旧非常便宜,可以多多关注一下。

如果实在想布局白酒的话,建议等待右侧再入场,业绩和流动性双支撑的情况下,买入的胜率会比现在更高。

白酒、消费板块我一直在跟踪,

如果有重大变化,我会第一时间在公众号分析,大家及时关注我公号,第一时间收到关键信号。