点击“蓝字”关注我们

自酒生产企业加工方式分为委托加工与自行加工两种。而白酒生产企业委托加工与自行加工的税负不同,为其进行纳税筹划提供了可能。本文主要从委托加工与自行加工方式选择这一角度对白酒的生产经营进行纳税筹划,以期找出节税方案。

白酒是我国的一个传统产业,有着悠久的历史。由于白酒的生产以粮食为主要原料,而我国又是人口众多粮食短缺的国家,所以我国通过对白酒课以重税来限制其发展。总体上,白酒企业的税收支出要占其总支出的50%以上,而消费税又要占税收支出总额的50%左右。因此,白酒生产企业加强对消费税的纳税筹划,对其生存、发展以致色利都具有重要意义。而白酒生产企业委托加工与自行加工的税负不同,又为其进行纳税筹划提供了空间。

一、白酒生产企业委托加工与自行加工的相关税法规定

国家通过征收消费税对一些消费品的生产和消费进行限制,而白酒类产品又是消费税税负比较重的消费品。国家对白酒类消费品税收政策进行了多次调整,目的在于“扶优限劣,扶大限小”,使中国白酒企业逐步走上规模化,集团化发展的道路。

2001年,国家为了加强对白酒产业的管理,对白酒消费税政策进行调整,规定从2001年5月1日起,白酒企业的消费税实行按从价定率和从量定额复合计税的方式征收消费税,对粮食白酒和薯类白酒除分别按25%和15%的从价比例税率征收消费税外,还要按0.5元/斤从量定额征收消费税。很明显,这对低价白酒的生产及其不利,由于低价白酒往往由小规模白酒生产企业生产,所以此政策调整不利于小规模白酒生产企业的发展。同时停止执行“对外购或委托加工酒及酒精产品连续生产应税消费品销售时已纳消费税进行抵扣”的政策。也就是说,对于外购或委托加工已税的酒及酒精产品连续生产应税消费品销售时,不能扣除外购或委托加工应税消费品已纳的消费税税款。很明显,这对需要先外购或委托加工已税的酒及酒精产品,然后连续生产应税消费品的白酒生产企业十分不利。

2006年,国家对白酒消费税政策又作了比较大的调整,主要是取消了粮食白酒和薯类白酒的差别税率,从2006年4月1日起,粮食白酒和薯类白酒从价计征的比例税率由原来分别的25%和15%,统一为20%,从量定额税率仍为0.5元/斤。整体上来看,与原政策相比,新政策有利于以生产粮食白酒为主的大中型企业,不利于以生产薯类白酒为主的中小型企业。

二、白酒生产企业委托加工与自行加工的纳税筹划经典案例

案例1: 2008年3月10日,甲公司接到一笔生产500吨白酒的业务合同,议定销售价格1000万元。要求在2008年5月10日前交货。由于交货时间比较紧迫,公司有两种生产方案:一是工人加班由自己来生产这批白酒;二是委托另外一家酿酒厂乙公司生产,并可于2008年3月20日与乙公司签订加工协议,并可在当日将原料发给酿酒厂。其中原料价值250万元,若自行加工,则加工成本为220万元,若委托加工成定型产品,则加工费也为220万元。请对此业务进行纳税筹划。(从2008年1月1日起企业所得税税率统一为25%,除消费税、所得税外,其他税费不考虑。)

【方案一】委托加工成酒精,然后由本公司生产成白酒销售。

假定甲公司以价值为250万元的原料委托乙公司加工成酒精,双方协议加工费为150万元,加工成300吨酒精运回公司里以后,再由本公司加工成500吨本品牌的白酒销售,每吨售价2万元,公司加工的成本以及应该分摊的相关费用合计为70万元(220-150 = 70)。

(1)甲公司在向乙公司支付加工费的同时,向受托方支付由其代收代缴的消费税:

消费税组成计税价格

=(250+150)÷(1-5%)

=421.05(万元)

应缴纳消费税=421.05*5% = 21.05 (万元)

(2)甲公司销售白酒后,应缴消费税为:

1000*20%+500*1000*2*0.5÷10000=250(万元)

(3)在委托加工酒精方式下,应支付代收代缴消费税21.05万元,公司缴纳消费税250万元,公司取得所得税后的利润为:

(1000-250-150-70-21.05-250)*(1-25%)

=194.21(万元)

【方案二】 委托加工成高纯度白酒,然后由本公司生产成白酒销售。

甲公司以价值为250万元的原料委托乙公司加工成高纯度白酒,双方协议加工费为1 80万元,加工成400吨高纯度白酒运回公司以后,再由本公司加工成500吨本品牌的白酒销售,每吨售价2万元,公司加工的成本以及应该分摊的相关费用合计为40万元。

(1)甲公司在向乙公司支付加工费的同时,向受托方支付由其代收代缴的消费税:

消费税组成计税价格

=(250+180)÷(1-20%)= 537.5(万元)

应缴消费税

=537.5*20%+400*1000*2*0.5÷10000

=147.5(万元)

(2)甲公司销售白酒后,应缴消费税为:

1000*20%+500*1000*2*0.5÷10000

=250(万元)

(2)在委托加工高纯度白酒方式下,应支付代收代缴消费税147.5万元,公司缴纳消费税250万元,公司的税后利润为:

1000-250-180-40-147.5-250)*(1-25%)= 99.38 (万元)

【方案三】由委托加工环节直接加工成定型产品收回后直接销售 (全部委托加工方式)。

甲公司将酿酒原料交给乙公司,由乙公司完成所有的制作程序,即公司从乙公司收回的产品就是指定的本品牌白酒,协议加工费为220万元。产品运回后仍以原价直接销售。

(1)当公司收回委托加工产品时,向乙公司支付加工费,同时支付由其代收代缴的消费税。应纳消费税为:

【(250+220)÷(1-20%)】*20%+500*1000*2*0.5÷10000=167.5(万元)

(2)在全部委托加工方式下,甲公司收回后直接销售时,本公司不缴纳消费税,只需支付代收代缴消费税为167.5万元,公司的得税后利润为:

(1000-250-220-167.5)*(1-25%)

= 271.88(万元)

【方案四】由公司自己完成该品牌的白酒的生产制作过程。

即由公司自己完成本品牌的白酒的生产制作过程。

由公司自己生产该酒,其发生的生产成本恰好等于委托乙公司的加工费,即为220万元.

(1)该公司应纳消费税为:

1000*20%+500*1000*2*0.5÷10000

=250(万元)

(2)在自产自销方式下,应缴纳消费税为250万元,公司的税后利润为:

(1000-250-220-250)*(1-25%)

= 210(万元)

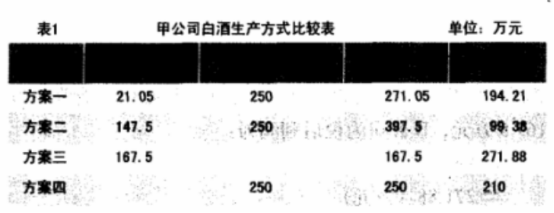

通过表1经比较可知,此业务的操作方式以方案三最佳,方案四次之,方案一再次之,方案二最差。

通过此案例,我们可以得到以下启示:

首先,应税消费品委托加工与自行加工的计税依据不同,委托加工时,受托方(个体工商户除外)代收代缴税款,计税依据为同类产品销售价格或组成计税价格;自行加工时,计税依据为产品销售价格。在通常情况下,委托方收回委托加工的应税消费品后,要以高于成本(成本一般等于组成计税价格)的价格售出以求盈利。不论委托加工费大于或小于自行加工成本,只要收回的应税消费品的计税价格低于收回后的直接出售价格,委托加工应税消费品的税负就会低于自行加工的税负。对委托方来说,其产品对外出售价格高于收回委托加工应税消费品的计税价格部分,实际上并未纳税。

其次,我们还应注意税收政策的变化对企业生产方式的影响。为了避免重复征税,原来的白酒消费税政策规定外购或者委托加工所缴纳的消费税,用于连续生产应税消费品的,可以按规定抵扣。这个规定,类似于增值税的抵扣原理,所以无论生产环节多少,消费税的税收负担不增加。但为了调整白酒产业,税法规定,从2001年5月1日起,一方面,对外购或委托加工已税酒和酒精生产的酒,其外购酒及酒精已纳税款或委托方代收代绵税款不再予以抵扣;另一方面,还要从量征收消费税(酒精除外)。这样从以上两个方面造成消费税负担增加,而且,生产环节越多,税收负担增加的幅度越大。这就启示我们,像白酒这样的应税消费品的生产也要注意减少流转环节。

通过案例1,我们可以得到以下结论:

第一,若必须采取委托加工成半成品,待收回后继续加工的方式,我们可以考虑通过合并上游企业的方式来降低消费税税负。

第二,若是可能,我们尽量采取委托其他企业加工成定型产品收回后直接销售的方式。若这一方案不可行,我们就采取自行加工的方式。我们切不可采用委托加工成半成品,待收回后继续加工的方式。

三、白酒生产企业委托加工与自行加工的纳税筹划拓展案例

(一)通过合并变“委托加工”为“自行加工”的纳税筹划

根据案例1所得结论,为了避免重复纳税,我们可以考虑将提供酒及酒精的上游生产企业合并,则由原来的“委托加工应税消费品”变成“自产应税消费品”或“自行加工”。而自产应税消费品用于连续生产应税消费品的不征税。这样第一道环节消费税将得到免除。

案例2:A公司为白酒生产企业,由于业务需要,必须委托D公司为其加工酒精300吨,原料由委托方提供,原料价值为250万元,支付加工费150万元,以银行存款支付。收回的酒精全部用于连续生产白酒500吨,不含税总售价为1000万元,当月全部实现销售。A公司收回的酒精后加工的成本以及应该分摊的相关费用合计为70万元.(数据同案例1,除消费税、所得税外,其他税费不考虑。)

【方案一】委托加工成酒精,然后由本公司生产成白酒销售。

(1)A公司在向D公司支付加工费的同时,向受托方D公司支付由其代收代缴的消费税:

应缴消费税

=【(250+150)÷(1-5%)】*5%

=21.05(万元)

(2)A公司销售白酒后,应缴消费税为:

1000*20%+500*1000*2*0.5÷10000

=250(万元)

(3)在委托加工酒精方式下,应支付代收代缴消费税21.05万元,公司缴纳消费税250万元,公司的税后利润为:

(1000-250-150-70-21.05-250)* (1-25%)

=194.21(万元)

【方案二】通过合并上游企业D公司,变“委托加工”为“自行加工”。

(1)A公司销售白酒后,应缴消费税为:

1000*20%+500*1000*2*0.5÷10000

=250 万元

(2)A公司的税后利润为:

(1000-250-150-70-250)*(1-25%)

=210(万元)

由此可知,方案二比方案一少缴消费税21.05万元,多得净利润15.79万元。

当然,在白酒生产企业合并上游企业时,需要考虑被合并企业股东的意愿,且须满足一定条件,并且合并会有风险,也有成本,特别是前期投入非常大,这就需要我们综合考虑。此外,A公司如果不采取合并D公司的方案而是投资新建一个生产酒精的项目,也能达到节税的目的,只不过这需要增加投资成本。

(二)通过分立变“自行加工”为“委托加工”的纳税筹划

根据案例1所得结论,既然委托加工成定型产品收回后直接销售的方式为最佳方案,我们可以这样考虑,在不影响企业信誉、销售量等的前提下,将企业分立为两个独立的法人实体,双方各自委托对方加工成定型产品收回后直接销售,这样可持久地减轻消费税税负。

案例3:A公司为白酒生产企业,预计2008年生产并销售白酒1000吨,销售价格2000万元。其中原料价值500万元,若自行加工,则加工成本为440万元,若委托加工成定型产品,则加工费也为440万元。(除消费税、所得税外,其他税费不考虑)

【方案一】由A公司自己完成该品牌的白酒的生产制作过程。

(1)该公司应纳消费税为:

2000*20%+1000*1000*2*0.5÷10000

=500万元

(2)在自产自销方式下,应缴纳消费税为500万元,公司的得税后利润为:

(2000-500-440-500)*(1-25%)

=420 万元

【方案二】将企业分立为两个独立的法人实体B公司和C公司,双方各自委托对方加工成定型产品500吨收回后直接销售,且其品牌不变。

(1)当B公司收回委托加工产品时,向C公司支付加工费,同时支付由其代收代缴的消费税。应纳消费税为

【(250+220)÷(1-20%)】*20%+500*1000*2*0.5÷10000

=167.5(万元)

同样,C公司应纳消费税也为167.5万元。

(2)在全部委托加工方式下,B公司收回后直接销售时,本公司不缴纳消费税,只需支付代收代缴消费税为167.5万元,B公司取得所得税后的利润为:

(1000-250-220-167.5)*(1-25%)

=271.88(万元)

同样,C公司取得所得税后的利润也为271.88万元

由此可知,B公司和C公司组成的集团总体净利润

= 271.88*2= 543.76(万元),比自行加工的方式下的净利润420万元多出123.76万元。

可见,对于白酒的生产方式,我们尽量采取委托其他企业加工成定型产品收回后直接销售的方式。若这一方案不可行的情况下,我们可以在不影响企业信誉、销售量等的前提下,将企业分立为两个独立的法人实体,双方各自委托对方加工成定型产品收回后直接销售,这样可以获得持久的减税效果。当然,分立企业也需要发生一定的费用,这就需要我们综合考虑。另外,需要注意的是,本案例的筹划是假设在最理想的情况下进行的。现实中,我们只能把B公司和C公司的小部分业务各自委托给对方,且委托加工的收取加工费必须公允、合理,以此规避筹划风险。

本文仅从委托加工与自行加工这一角度对白酒的消费税进行纳税筹划。事实上,白酒消费税的纳税筹划问题,涵盖的内容很多,筹划的角度也很多,这需要我们进一步研究,对白酒的消费税进行全方位的纳税筹划,从而降低日酒生产企业税负,增加其经济效益。最后,尤其需要注意的是,本文的筹划方案只是个人观点或思路,具体操作时还须企业识透税法精神,在得到税务机关认可的前提下进行纳税筹划,以降低筹划风险,达到节税目的。

关注牛君咨询,带您了解更多实用性财税政策。企业需要保持自查的能力,定期自行风险评估,对于存在风险的情况尽快处理,为此我司能为各行各业提供风险评估服务,若您有这方面的需求,我们能为您定制解决方案,欢迎与我们联系。

关注牛君咨询,带您了解更多实用性财税政策。企业需要保持自查的能力,定期自行风险评估,对于存在风险的情况尽快处理,为此我司能为各行各业提供风险评估服务,若您有这方面的需求,我们能为您定制解决方案,欢迎与我们联系。

END

往期精选

NJ-consult

牛君咨询 NJ-consult

牛君咨询是一家专注于提供财税合规解决方案的咨询服务机构,总部位于杭州。核心团队曾任职于四大会计师事务所,拥有20年以上企业管理及财税行业从业经验,深谙财税法规和政策。我们秉持“专业为本、用心服务”的初心,为企业及高净值人士带来企业财税策划、股权设计、税务筹划、知识产权资产化、家族信托、企业一站式境外上市辅导等增值服务,全方位支撑企业及企业主的长远发展。

点个“在看”每天收到最新资讯!