文章摘要

舍得酒业是"川酒六朵金花"之一,公司同时具备品牌优势、渠道优势两大护城河,在次高端白酒行业占有一席之地。2020年12月,复兴入主舍得之后,重新搭建管理团队,理顺产品发展思路,2021年,公司业绩开始迎来爆发式增长,营收同比增长83.80%,归母净利润同比增长114.35%。随着疫情放开,白酒消费将迎来新一轮繁荣。

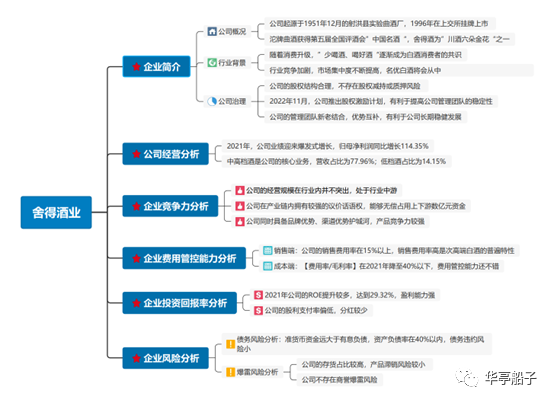

1.企业简介

1.1公司概况

舍得酒业起源于1951年12月成立的射洪县实验曲酒厂,公司位于四川省遂宁市射洪市。1996年,沱牌股份在上海证券交易所挂牌上市,后改名为舍得酒业。

1989年,在安徽合肥举办的第五届全国评酒会上,公司的沱牌曲酒被评为"中国名酒"。公司2001年推出的高档品牌舍得是川酒代表,与五粮液、泸州老窖、剑南春、郎酒、水井坊合称为"川酒六朵金花"。

2011年,四川沱牌曲酒股份有限公司更名为四川沱牌舍得酒业股份有限公司,开启了“沱牌”、"舍得"双品牌发展的战略路线。

2016年,天洋控股取得了公司大股东沱牌集团70%的股权,间接控股舍得酒业。天洋控股入主之后,给公司带来了新的管理理念,改变了以往重生产轻营销的运营模式,大力实施"优化生产,颠覆营销”。公司优化产品结构,强化舍得、沱牌的核心品牌地位,逐步砍掉了1000多个品种,并全面停止客户定制产品。

然而,由于管理层对于市场串货问题管理不善,导致市场价格混乱,经销商增长缓慢,2019年,公司的营收增速和利润增速双双下滑,同时天洋集团本身遭遇资金紧张。2020年12月,复兴集团接手了沱牌舍得70%的股权,成为舍得酒业新一代控股股东。

复兴接管舍得酒业以后,重新聘任公司的元老李家顺、蒲吉洲等人掌舵公司,在立足高端舍得的同时,重拾沱牌中低端市场,公司的业绩恢复高速增长。

1.2全文大纲

1.3 行业背景

2021年,我国白酒行业的营业收入和利润总额均实现同比增长,但总体产量呈现出继续下降趋势。营业收入规模达到6033亿元,同比增长18. 6%;利润总额达到1702亿元,同比增长33%;规模以上白酒企业的酿酒总产量为716万千升,同比下降0. 6%.

随着经济快速发展,我国居民可支配收入稳步提升,消费水平的提高带动了消费升级,伴随着人们饮酒理念的转变,“少喝酒、喝好酒”逐渐成为白酒消费者的共识,行业增长由原来的量价齐升推动转变为依靠提价带动。

随着行业竞争的加剧,行业资源将进一步向大中型白酒企业集中,行业的市场集中度逐渐提升,产能持续优化,具有品牌优势和产品优势的名优白酒企业将会从中受益。

在中高端白酒消费量大幅度提升的同时,低端白酒品牌化步伐也在加快,个性化产品需求加大。在此背景下,公司坚持舍得、沱牌双品牌发展,在发力高端市场的同时,兼顾高性价比产品的发展。

总的来说,我国白酒行业的营收和利润总额继续增长,而产量却同比下滑,行业的市场集中度将会进一步提升,名优白酒企业将会从中受益。

1.4 公司治理

1.4.1 公司的股权结构

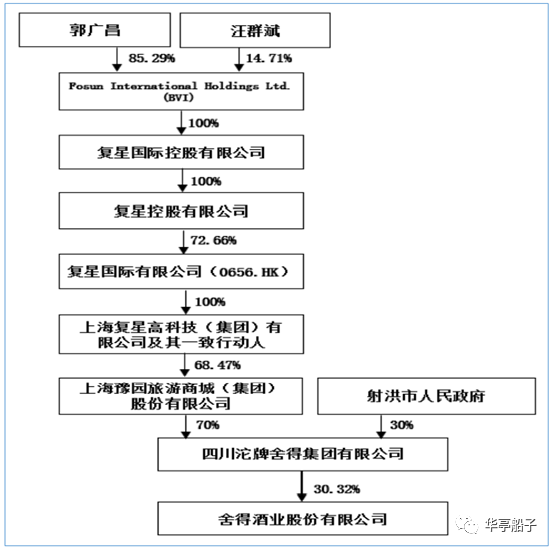

公司的控股股东为四川沱牌舍得集团有限公司,实际控制人为郭广昌。郭广昌通过复星系控股豫园股份,并通过豫园股份持有四川沱牌舍得集团有限公司70%的股权,间接控股上市公司-------舍得酒业。

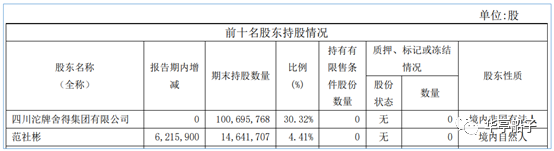

公司的控股股东------四川沱牌舍得集团有限公司持有舍得酒业30. 32%的股权,股权结构较为合理。

资料来源:公司年报

1.4.2 股权变动情况

2021年度,公司的大股东没有进行股权减持或质押,不存在股权减持或质押风险。

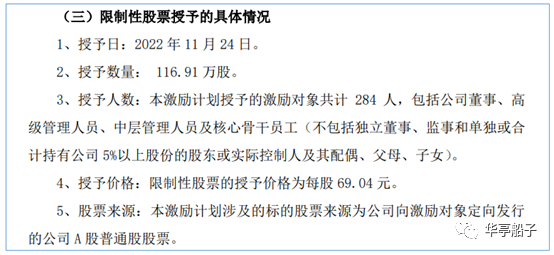

2022年11月,公司推出新一轮股权激励计划,对公司的284名激励对象授予116. 91万股股票,包括公司的董事、高级管理人员、中层管理人员和核心骨干员工。这有利于提高员工的工作积极性和凝聚力,以及公司管理团队的稳定性。

1.4.3 公司的管理团队

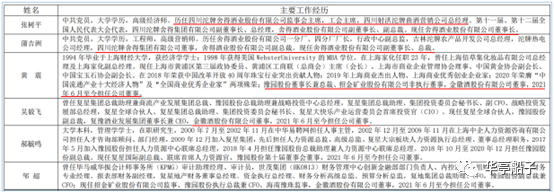

公司的管理团队中,张树平担任公司董事长,蒲吉洲担任公司副董事长兼总裁,二人均为公司的元老,在公司内任职超过30年,深谙白酒行业的生产与运作,熟悉公司内部的经营与营销;而复星入主的董事黄震,曾任上海佰草集及上海家化副总经理,在大众消费行业有着深入的市场洞察和丰富的经营管理经验;吴毅飞、郝毓鸣、邹超则分别在投资、人力资源、财务等领域从业多年,专业度非常强,实现了复星人才资源对舍得的赋能。

新老管理人员组建的领导班子结构合理,优势互补,有助于舍得酒业的长期稳健发展。

总的来说,公司的股权结构合理,不存在大股东减持或质押风险,管理团队新老结合,优势互补,有利于公司的稳健发展。

2.公司经营分析

2.1 公司业绩分析

2017年至2021年,公司的营业收入从16. 38亿元增长至49. 69亿元,增长了两倍有余。尤其是2021年,营收增速高达83. 80%.

2022年前三季度,公司实现营业收入46. 17亿元,同比增长28%,依然保持了快速增长。

(数据来源:雪球)

2017年至2021年,公司的归母净利润从1. 44亿元增长至12. 46亿元,年化复合增幅达到71. 51%,实现了连续五年高速增长。

2022年前三季度,公司实现归母净利润12亿元,同比增长23. 76%,依然保持了快速增长趋势。

(数据来源:雪球)

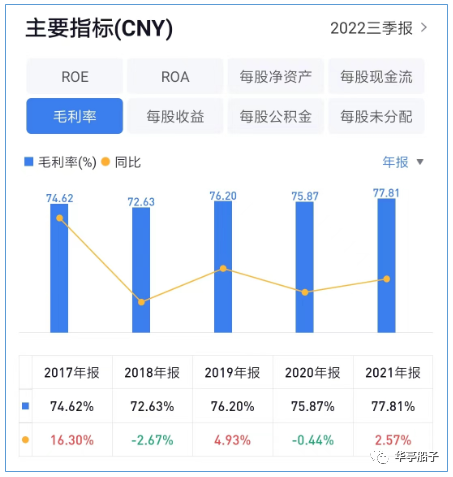

在营业收入和归母净利润持续增长的同时,公司的毛利率也在稳中有升,2021年达到77. 81%,产品竞争力非常强。

数据来源:雪球

2.2 分产品分析

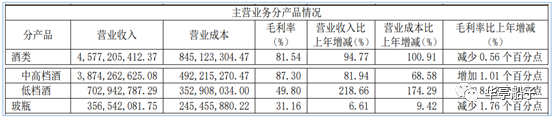

分产品来看,公司的主营业务分为酒类、玻瓶两个部分。

其中,酒类业务分为中高档酒、低档酒两种,2021年实现营业收入45. 77亿元,占了公司总营收的92%以上,综合毛利率高达81. 54%,可以说是公司赚钱的核心业务。

而玻瓶业务的经营规模较小,2021年仅实现营业收入3. 57亿元,占公司总营收的比例不足8%,且毛利率较低,为31. 16%.

我们具体看一下公司酒类业务的情况:

1、中高档酒

公司的中高档酒主要是舍得系列。

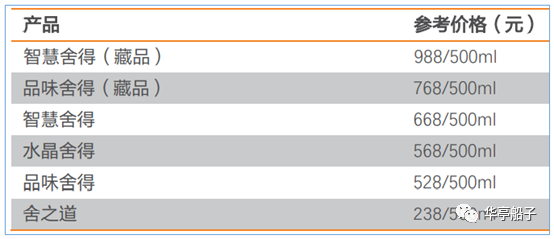

品味舍得是公司最重要的核心大单品,于2001年上市。经过20年的发展,2020年3月公司推出第四代品味舍得,原酒需坛储6年以上,并以15年以上的稀有陈酒调味而成,主要卡位400~600元价格带,主要竞争对手为洋河梦之蓝M3、汾酒青花20、郎酒红花郎等。

2018年,公司又推出了智慧舍得,原酒需坛储8年以上,并以15年以上稀有陈酒调味而成。智慧舍得和智慧舍得(藏品)分别卡位600~800元、800~1000元价格带。

另外,公司的舍之道占据着次高端入门的200~400元价格带。

这样,公司的整个舍得体系产品矩阵丰富,定位清晰,占据了次高端白酒的所有价格带。

舍得系列产品的价格分布:

(资料来源:京东、天风证券)

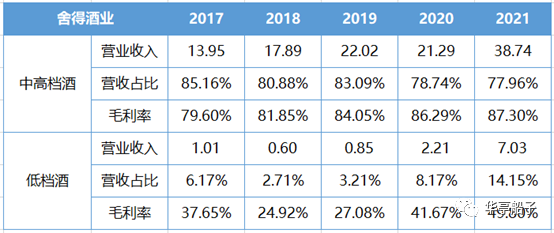

除了2020年受到疫情强烈冲击的影响,公司的中高档白酒略有下滑以外,其他年份均实现了快速增长。

近两年随着复兴集团入主之后,重新重视起低端白酒的运营,中高档酒的营收占比有所下滑,降到了80%以下。

但是,中高档酒的毛利率却实现了稳步增长,从2017年的79. 60%提升至2021年的87. 30%,可见公司高端、次高端白酒的产品力还是非常强的。

2、低档酒

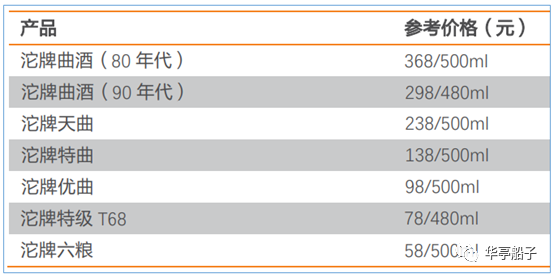

公司的低档酒主要包括沱牌曲酒、沱牌特级T68、沱牌六粮等产品。

其中,沱牌曲酒主要包括沱牌优曲、沱牌特曲、沱牌天曲,以及沱牌年份酒,主打100元以上价格带。

(图片来源:京东)

而沱牌特级T68和沱牌六粮则卡位50~100元价格带,承接百元内盒装酒的替代需求,切入光瓶酒赛道,主打低档白酒的消费升级需求。

沱牌白酒产品线:

(资料来源:京东、天风证券)

随着近两年公司重新深挖低档酒市场,公司的低档酒业务持续增长,营收占比已经提升至14. 15%,同时低档酒的毛利率也有了大幅提升,2021年已经高达49. 80%,已然成为公司盈利的重要一极。

总的来说,公司的营收和归母净利润实现了五年连续增长,毛利率稳中有升。以舍得系列为主的中高档白酒是公司赚钱的核心业务,营收占比高达77. 96%,毛利率高达87. 30%.

3.企业竞争力分析

3.1公司行业地位

公司的经营规模并不突出,在19家上市白酒企业中,公司的营业收入和归母净利润排在第10名,销售毛利率为77. 81%,排名行业第五。

公司在资本市场的表现与其经营规模相仿,以536亿元的市值排名行业第八。

数据来源:萝卜投研

3.2 公司的产业链地位

近五年来,公司的【应付预收-应收预付】金额始终为正值,尤其是2021年,随着公司营收规模的扩大,【应付预收-应收预付】差额扩大到8. 44亿元,这是公司可以无偿占用的上下游的资金,说明公司在产业链中占据了强势地位,议价话语权较强。

3.3公司的护城河

1、品牌优势

公司拥有"沱牌"、“舍得"两大中国驰名白酒品牌。在1989年第五届全国评酒会上,公司的沱牌曲酒被评为"中国名酒”。而舍得系列则作为"川酒六朵金花"之一,在中国浓香型白酒中,具有较强的市场影响力。

公司始终重视品牌建设,坚持贯彻"文化国酒"战略,着力打造文化酒属性。“舍得"二字取自佛经精髓,与中国传统文化的儒释道的核心思想一脉相承,蕴含了博大的中华文化内涵。舍得酒在具备优秀产品品质的同时,被赋予了中华文化精髓的品牌,被誉为"中国第一文化酒”。

根据世界品牌实验室发布的2021年《中国500最具价值品牌》,“舍得"品牌价值为628. 75亿元,"沱牌"品牌价值为512. 36亿元,双品牌价值超过1100亿元。

公司已经构筑起品牌优势护城河,提升了产品的市场竞争力,助力舍得系列走向全国化、高端化。

2、渠道优势

公司不断加强对市场、渠道及消费者的研究与运营,在服务上千家经销商及数万家烟酒店渠道为核心终端的基础上,不断拓展电商、企业团购、现代商超、餐饮等新渠道,实现全渠道销售能力不断提升。

针对以大型企业为主的要客渠道,公司成立了要客专职团队,走进数百家大型企业,传播舍得文化,赢得了大量企业客户的业务合作;针对新零售渠道,公司与1919、酒仙网、酒便利、歌德盈香等新零售渠道以及老酒交易平台建立起长期合作关系。

目前,公司已经构筑起销售渠道护城河,实现线上、线下协同互动、相互赋能。

3.4公司竞争力总结

在经营规模方面,公司并不突出,处于行业中游水平。

在产业链方面,公司具备较强的议价话语权,能够无偿占用上下游合作伙伴数亿元的资金。

在护城河方面,公司拥有品牌优势、渠道优势两大护城河,具备较强的产品竞争力。

4.企业费用管控能力分析

4.1销售端分析

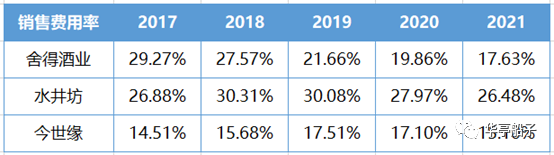

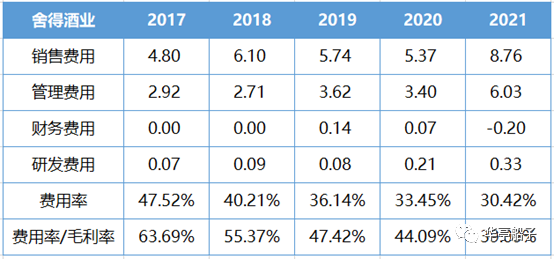

近五年来,公司的销售费用率呈现出逐年下降的趋势,2021年销售费用率降至17. 63%,但仍属于较高水平。

我们看一下与舍得酒业定位相近的水井坊、今世缘的情况:

水井坊的销售费用率长期高达25%以上,近两年虽有所下降,但仍比舍得高出近10个百分点;而今世缘的销售费用率要低一些,基本稳定在15%+.

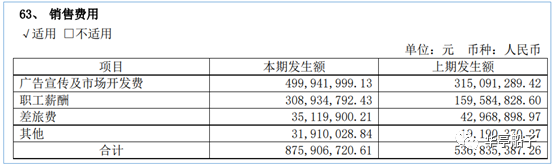

我们看一下销售费用的具体构成:

舍得酒业的销售费用中,广告宣传及市场开发费高达5亿元,占了销售费用的57%,其次是销售人员的工资,为3. 09亿元。

对于次高端白酒企业,品牌知名度是非常重要的,公司拿出一定的资金进行品牌建设,维护品牌知名度和影响力,是公司长期稳定发展的基石。所以,次高端白酒企业的销售费用率普遍偏高,属于行业特性。

4.2成本端分析

近五年来,公司的费用率和【费用率/毛利率】呈现出下降趋势。2021年,【费用率/毛利率】降至39. 09%,说明公司的费用管控能力在不断提升,还是比较优秀的。

4.3成本管控能力分析

公司作为次高端白酒企业,维持较高的销售费用率,用于品牌建设,这是正常的。同时,公司的【费用率/毛利率】在逐年下降,2021年已经降到40%以下,说明公司的费用管控能力在不断提升。

5.投资回报率分析

5.1净资产收益率分析

2021年之前的几年,公司的ROE虽然提升较多,但与其他白酒企业稳定在20%以上的ROE相比,仍存在一定的差距。

随着2020年底复星系的入主,公司开始走上快速发展通道,2021年ROE一举提升至29. 32%,达到非常优秀的水平。

未来公司能否继续保持25%以上的ROE,我们拭目以待。

数据来源:雪球

数据来源:雪球

5.2分红情况分析

2017年~2018年,公司的股利支付率只有10%左右。

2019年,公司计划定向增发股票。而根据相关规定,在非公开发行股票的推进过程中,暂不进行分红。

2020年分红比例提升较多,达到40. 63%,但在2021年又降至21. 15%.

整体来看,公司的分红比例是偏低的。

6.企业风险分析

6.1偿债风险分析

6.1.1 短期债务风险分析

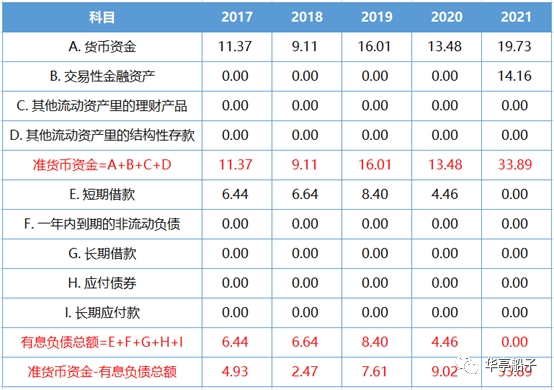

公司的准货币资金始终大于有息负债总额。尤其是2021年,随着公司经营向好,资产端的准货币资金达到33. 89亿元,而负债端,偿还了短期借款以后,已经不再有负债。短期来看,公司的债务压力非常小。

6.1.2资产负债率分析

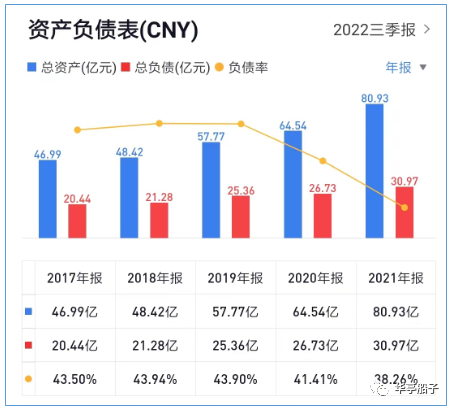

公司的资产负债率稳中有降,2021年已经下降至38. 26%.并且通过上一步的分析,我们知道,公司没有有息负债,负债均为经营性负债。长期来看,公司的偿债压力比较小。

数据来源:雪球

6.2爆雷风险分析

6.2.1 存货分析

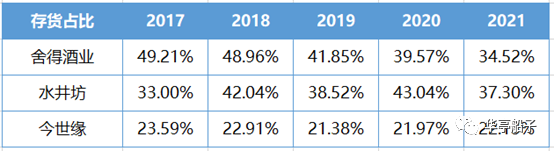

随着公司总资产的增长,存货占比逐渐下降,2021年公司的存货占比为34. 52%,仍处于较高水平。而同行业的水井坊、今世缘存货占比也比较高。

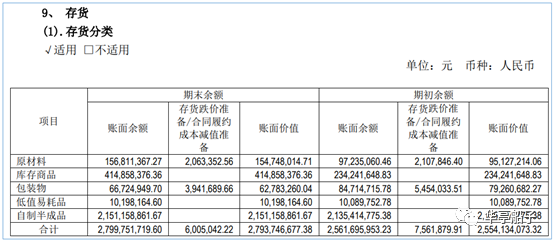

我们看一下存货的具体构成:

存货中最主要的是自制半成品,也就是基酒储备,达到21. 51亿元,占存货总量的76. 82%.

我们知道,次高端白酒的存货具有"没有过期期限、存放越久价值越高"的特点,所以,对于次高端白酒企业,在目前的商业环境下,一般不存在产品滞销风险,基酒储备越多,在某种程度上,是公司实力越强的象征。

6.2.2商誉分析

公司的商誉科目为0,不存在商誉爆雷风险。

6.3企业风险总结

2021年,公司的准货币资金高达33. 89亿元,没有有息负债,资产负债率为38. 26%.不管从长期来看,还是短期来看,公司的债务压力都比较小。

公司的存货占比较高,但对于次高端白酒企业来说,这并不是风险,在某种程度上是公司实力强的体现。

公司不存在商誉爆雷风险。

7.总结

7.1优势总结

1、公司的股权结构合理,不存在大股东减持或质押风险,管理团队新老结合,优势互补,有利于公司的稳健发展。

2、公司在产业链中具备较强的议价话语权,能够无偿占用上下游合作伙伴数亿元的资金。

3、公司同时拥有品牌优势、渠道优势两大护城河,具备较强的产品竞争力。

4、公司财务稳健,债务压力较小。

7.2风险提示

1、疫情放开之后,人们短期内信心不足,不敢外出消费,可能会影响白酒消费场景,给公司销售端带来压力。

2、次高端白酒市场竞争激烈,公司一旦经营不善,可能会面临市场份额被挤占的风险。

3、公司的老酒战略在推广过程中可能会遇到瓶颈,造成销售端承压。

好啦!今天的内容就到这里,喜欢的小伙伴记得分享点赞哦!

学习企业分析方法,加入微淼训练营!