白酒现在能投资吗(四)周期

作者:本站编辑

2024-03-08 00:10:21

57

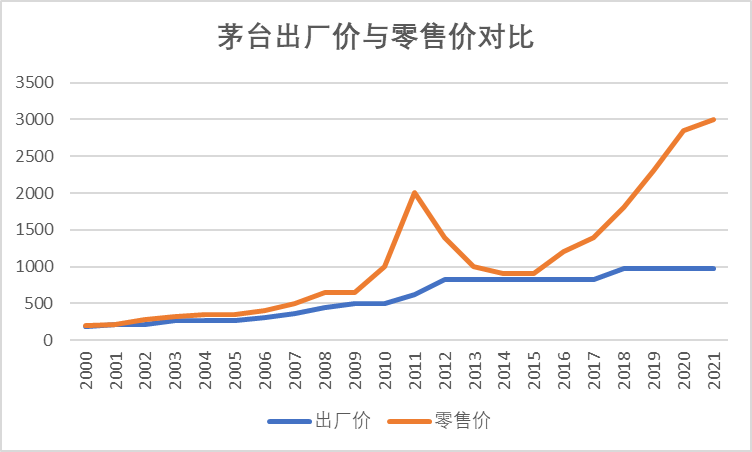

大家还记不记得2013、14年白酒业的惨状,到今天也不过10年左右,行业是如何从一片萧瑟变成了烈火烹油的呢。当年,对白酒影响最大的是塑化剂风波和限制三公消费,而且2012年-2013年也正值白酒库存周期高点,经销商大量囤积销售不出去,导致价格倒挂现象十分严重。经销商囤积白酒也是有原因的,2013年前,白酒终端零售价与出厂价之间空间巨大。上面2张图是历年茅台出厂价和终端零售价的对比,可以看出明显的周期性。1997年,亚洲金融危机爆发;1998年,朔州假酒案令白酒行业遭受重创;2000年,是白酒行业周期的低点,茅台的出厂价和零售价之间的差距并不大。2003-2013年,是茅台历史上的“黄金十年”:- 2008年,茅台酒营收首次超过五粮液,成为新的“白酒大王”。

随着茅台业绩高歌猛进,其出厂价与终端零售价之间差距不断加大,2011年达到最高值,溢价率超过300%。2013年的白酒危机,固然有塑化剂和限制三公消费的原因,但白酒处在周期的高点,也是不可忽视的重要因素。量价齐涨,经销商囤货居奇,库存太多,一旦遇到塑化剂、中央反腐风波,手上大量的存货无法卖出,于是价格倒挂,进货价比出货价还高。白酒的一个重要的商业特点是高端白酒只要降价,马上就会挤占下一级市场。因此茅台零售价下降以后,为了刺激需求,五粮液等也纷纷降价,由此产生了血崩效应,2013年-2014年白酒可谓遭遇到了戴维斯双杀。业绩和估值都大幅下降。主要酒企中,茅台受影响是最小的,还能保持正增长。五粮液以下的白酒可就惨了,2013年五粮液净利润仅为83亿元,同比下跌-19%,2014年五粮液净利润仅为60亿元,同比下跌-27%。五粮液还算勉强维持正利润,而其他二三线白酒更惨不忍睹。比如水井坊2013年录得收益-1.5亿元,近十年以来首次亏损。2014年亏损-3亿。其它企业也大抵如此。上一轮白酒行情,完整又清晰的演绎了一轮周期的全过程:衰退、复苏、上升、崩溃。所以白酒也是有周期属性的,只不过它的周期比较长,长的令人忘记了曾经也有那么不堪回首的日子。本轮白酒行情从2015年开始,目前仍在周期演绎的过程中。2013年白酒业崩溃后,茅台、五粮液等大企业产量下降,基本2-3年才恢复。大批小企业倒闭,过剩产能出清,生产萎缩促进了去库存,市场需求也逐步恢复。相较前两轮白酒牛市,宏观经济总量告别高增长,2014/2015 年我国 GDP 同增 8.5%/7.0%。但受益于我国经济结构转型,城镇居民人均可支配收入持续提升, 由 2014 年的 2.9 万元上涨至 2018 年的 3.9 万元。伴随人均 GDP 和可支配收入的提升, 居民消费能力增强带动消费升级。“少喝酒,喝好酒”成为消费的主流观念,高端酒企顺势率先提价,并且在价盘稳固之后开启铺货放量。高端白酒提价使得次高端性价比凸显,另外受益于价格带扩容,头部品牌力较强的次高端和地产酒酒企跟进推动高端化,在本轮白酒牛市的第 3-4 年迎来业绩弹性的释放。虽然行业总产量大幅缩减,但头部企业借着消费升级之势,加之大批小企业倒闭,其销量得到逆势提升,集中度越来越高,这也是本轮行情演绎的助力之二。本轮白酒行情的助力之三就是对高端白酒金融性的演绎。买了茅台酒就能升值,存的越多、时间越长,就越赚钱,高端白酒已经脱离了消费品的属性,变成投资品了。消费升级、集中度提升这两点尚属于行业发展的正常方式,到了白酒的金融性阶段,则变成了神话和图腾。所有事物的发展都有惯性,即使再不合理的现象也会持续一段时间。所以白酒行情越来越极致,炒酒之风兴盛,各种老酒大行其道,讲故事的也越来越多。白酒既然是一只能下金蛋的鹅,那肯定要多养几只,很多企业不是在扩产,就是在扩产的路上。2022年先后有泸州老窖、贵州茅台、五粮液、今世缘、山西汾酒、舍得酒业、水井坊等7家上市白酒企业公布技改、产能扩建等计划。其中,2022年国窖1573的销量为1.05万吨,泸州老窖计划2025年产能达到2.2-2.5万吨。为什么大幅扩产,难道是看到了高端白酒广阔的市场,还是产能稀缺。事实上,过去十年贵州茅台的产能大幅度增长,未来十年还要大幅度增长。2023年生产茅台酒基酒5.72万吨,系列酒基酒4.29万吨,合计10.01万吨。飞天茅台的产能比五粮液、泸州老窖、洋河、汾酒、剑南春这些品牌的高端酒产能加起来还要多得多。就像买股票一样,高位买入套牢的风险很大。而在周期顶点扩产,也几乎是所有周期的共同特点。其实企业肯定比我们更了解行业周期,但面临各种各样的制约,没人能拒绝获得更高业绩的诱惑。作为领导,你能甘于比前任差吗,特别是我们国企对业绩评价的体制之下。目前,这一轮白酒周期已经处于高位,面临着周期下行的风险。我看过不少分析文章,把这轮白酒周期分为两个周期,2018年那波股价下跌作为上一轮周期的结束,从2019年开始视作新一轮周期的起点,而2021年又开始了周期的下行。我是不太认同这种分法的。周期是以经营业绩为参考进行划分,而不是以股价的涨跌。有些人之所以用股价涨跌作为依据,实际上是为了表明:你看,白酒已经跌了2年多了,下行周期走的差不多了,该上行了吧。我们认为本轮白酒周期仍处在高位,有一点点往下的迹象,但没有明显开始下行。依据就是大多数酒企的业绩增速仍然超过2位数,而这几年它们的增速明显不符合基本的常识。上一轮白酒周期崩塌是由塑化剂和限制三公消费引爆的,不过目前还没看到这次的引爆点在哪里。运气好的话这轮下降周期也许是“软着陆”,不会那么疾风暴雨,依靠时间换空间,缓慢的下降和出清。要达到这样的效果,需要行业有意识的作为,不过我们目前并没有看到转变,现在仍在扩张产能和提价。如果没有新的需求逻辑,我们预计2024年酒业的产业结构持续调整仍将持续,价格倒挂、库存高企的现象短期内不会根治。上一轮白酒的逻辑是消费升级、行业集中度提升和茅台的金融性,下一轮的逻辑是什么,不会还是这老三样吧。就说消费升级吧,人的消费档次应该和收入水平挂钩。根据国家统计局的数据,2014-2019年,居民可支配收入年化增长率为8.7%,而2019-2023年则下降为6.3%。在此期间,飞天茅台零售价从2015年的900元涨到2021年最高3000+,6年间,年化增长22%;即使算上22、23年,现在的零售价也有2850元,8年间,年化增长15.5%,远高于居民收入增长水平。现在已经不是消费升级的问题,而是谁能喝的起茅台的问题了。至于集中度继续提升,我们在第三篇文章中分析了,逻辑是存在的,空间没有那么大。高端白酒的金融性也是一样的,现在仍然有人在相信,这种东西只有价格不断上涨才是信仰,一旦故事讲不下去,崩盘也会非常迅速。所以下一轮白酒行情的逻辑到底是什么,是出海吗,好像这么多年,也努力过,文化、习惯啥的都不一样,老外根本不爱喝。也许下一轮白酒高增长的逻辑根本不存在,它就像大多消费品一样,保持一个比较低的增速,以丰厚的分红和回购体现它的价值。当然,在这种情况下,你还会无脑买入吗?