一、 白酒行业的消费税制简述

(一) 立法情况

(二) 征收机关

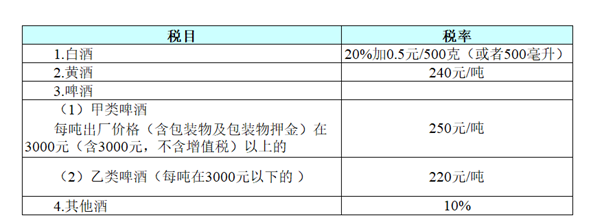

(三) 税率和征税环节

(四) 什么是配制酒

(五) 何谓发酵、蒸馏、配制

二、 工艺流程

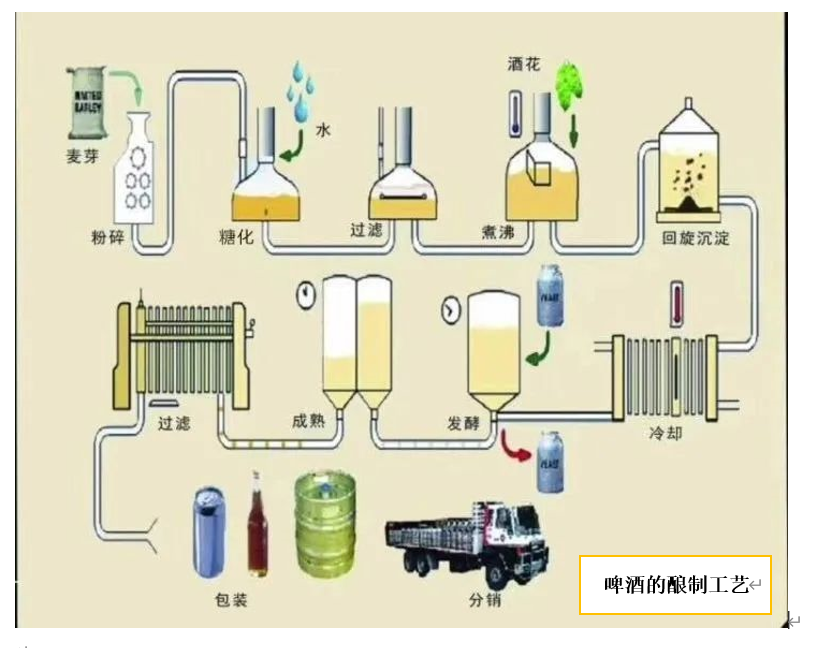

(一) 啤酒

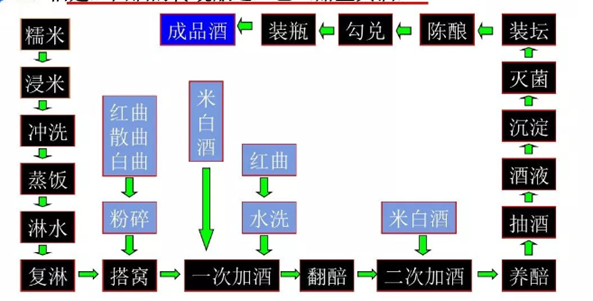

(二) 黄酒

三、 酒类变票

《消费税税目税率表》中所列应税消费品的具体征税范围,由财政部、国家税务总局确定。目前消费税尚未立法,该税种的基本规定是《消费税暂行条例》和《消费税暂行条例实施细则》,暂行条例是行政法规,实施细则是财政税务部门的部门规章。

进口货物的消费税由海关代征,国内贸易的消费税由国税局征收,消费税是中央税不与地方分享。

目前只对酒征收消费税,酒精不征税。

境内生产、委托加工和进口应当缴纳消费税的消费品的单位和个人均为消费税纳税人。其中酒类行业是在生产环节(进口)征收。

通过税率表我们可知,白酒是从价定率和从量定额征税;黄酒和啤酒是从量定额征税;其他酒按照从价定率。

(四) 什么是配制酒

配制酒(露酒)是指以发酵酒、蒸馏酒或食用酒精为酒基,加入可食用或药食两用的辅料或食品添加剂,进行调配、混合或再加工制成的、并改变了其原酒基风格的饮料酒。(摘自国家税务总局公告2011年第53号第一条)

常见的配制酒比如云南的泡酒,泡酒虽然好喝,但是醉了就麻烦了,笔者高中时候泡酒喝醉了,醉了三四天,比白酒醉了不是一个数量级的。

但是国税总局为了防止酒厂搞小九九,对度数是提出了要求。

二、配制酒消费税适用税率

(一)以蒸馏酒或食用酒精为酒基,同时符合以下条件的配制酒,按消费税税目税率表“其他酒”10%适用税率征收消费税。

1.具有国家相关部门批准的国食健字或卫食健字文号;

2.酒精度低于38度(含)。

(二)以发酵酒为酒基,酒精度低于20度(含)的配制酒,按消费税税目税率表“其他酒”10%适用税率征收消费税。

(三)其他配制酒,按消费税税目税率表“白酒”适用税率征收消费税。

上述蒸馏酒或食用酒精为酒基是指酒基中蒸馏酒或食用酒精的比重超过80%(含);发酵酒为酒基是指酒基中发酵酒的比重超过80%(含)。

发酵酒发酵和陈放的环节中耗时过长,主要以啤酒、葡萄酒、黄酒、日本清酒为代表。

蒸馏酒据说是中东人发明的,中国的蒸馏酒据说是蒙古人从中东学来的,是在酿造酒的基础上多了一道蒸馏的工艺,利用水与酒精的沸点差异提取酒精的原理,使酒精更高。主要以白兰地、威士忌、白酒为代表。

配制酒简单理解就是水果、药材+白酒。

啤酒的酿制流程是:麦芽粉碎→糖化→过滤→煮沸 (加酒花)→旋沉→冷却→充氧冷却麦 汁(加酵母)→发酵。

白酒的流程已在公众号文章写过,在此不重复。

我们知道石化行业容易变票,但是酒类行业可以变票。

蒸馏酒的其实1949年之前没多少人喝的,主要喝黄酒,要不然怎么有“浊酒一杯家万里”,武松喝了很多酒去打虎他不是喝老白干,就比如喝了两斤甜米酒而已。

白酒在生产进口环节征收消费税,比如白酒和配制酒及酒精可以变一下,配制酒低税率只是10%白酒可是20%+5毛/斤,更何况现在酒精不征收消费税。

这个利益空间是巨大的,所以不乏有铤而走险的人。