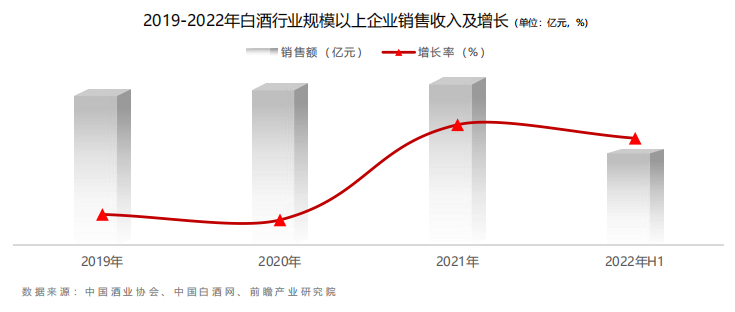

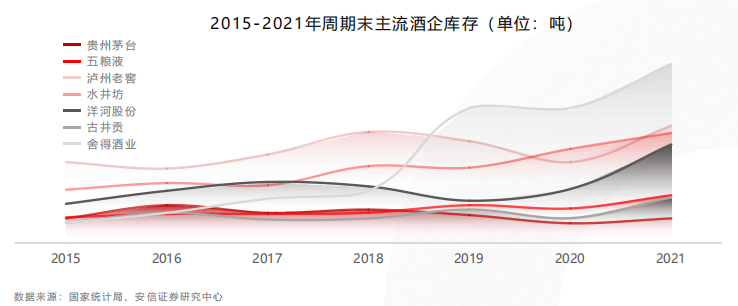

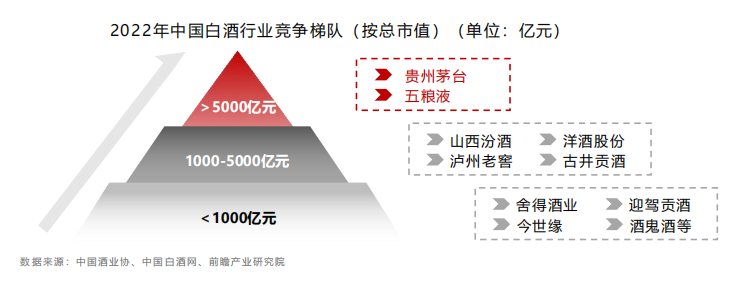

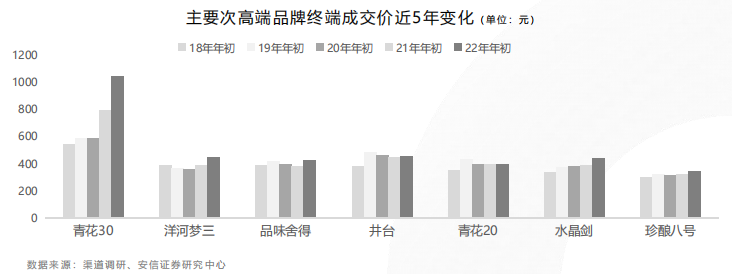

2022年上半年,中国白酒行业规模以上企业累计完成产品销售收入3436.57亿元,累计增长16.51%;得益于国家政策和数字化技术等因素的驱动,预计未来白酒行业发展稳定,2025年中国规模以上白酒企业市场规模将达9500亿元,利润将达2700亿元。受特殊事件影响,白酒线下消费受阻,自2019年起,主流白酒品牌普遍库存压力明显增大从竞争格局看,白酒行业仍保持以茅台为龙头,多家强军竞争的格局。2022年,贵州茅台总市值达到25576.19亿元,稳居第一,与位居第二、总市值达7749.63亿元的五粮液依然保持明显断层;再则是山西汾酒、泸州老窖、洋河股份和古井贡酒,总市值超1000亿元。目前,浓香型仍是国内白酒行业市场规模最大的白酒香型。但随着“茅台热”的带动及酱酒自身稀有的品质,酱香酒市场得到迅猛增长,逐步挤压浓香型的市场占有,未来有望赶超浓香型白酒成为第一大香型白酒;另外,清香白酒也凭借口感爽净和性价比高成为大众消费的新选择,市场份额也呈现逐年增长的态势。在线下消费受限,整体白酒市场规模趋于平稳的大环境下,酱香酒近年来始终保持高速增长的态势,2021年其同比增速超20%。高速的市场增长进一步带动白酒整体规模提升,助力白酒行业市场容量提升。随着“酱香热”的进一步提升,国内主流酱香酒品牌大多凭风直上实现品牌价值跨越。2020-2021两年内,大部分酱香酒品牌的品牌价值排位均有不同程度的提升,甚至跻身白酒品牌价值前50位,实现品牌梯队进阶。白酒行业市场规模的维稳,另一方面来自于次高端行业规模的增长。2021年,中国次高端白酒行业规模逼近800亿元,同比增速高达40%。得益于人民消费水平的升级,未来次高端白酒市场仍有望保持增长。近5年,国内主要次高端品牌终端成交价具有不同程度的变化,整体呈现价格升级的态势。其中青花30近5年价格实现翻番,直逼高端白酒队列。一方面,品牌通过调价探索价格空间;另一方面,品牌有望通过价格升级实现次高端到高端品牌的升迁。(三)分销渠道

【线下商超门店仍是白酒销售主力,稳居第一】

......

【新零售电商兴起,白酒销售渠道逐渐迁移】

......

【中高端产品涨势带动白酒电商发展】

......

......

......

随着互联网电商生态的发展,在白酒线上话题热度高涨的同时,白酒消费场景也呈现线上化趋势,以酒会友的兴趣社群不断形成,兴趣用户通过线上方式获取白酒资讯,完成交易。当下,兴趣电商已成为白酒行业增长的重要渠道。

《2022年白酒行业数字营销白皮书》将手把手教你玩转电商平台,掌握最新电商趋势,熟练运用营销方法论,从挖掘品牌及产品自身优势,塑造品牌高价值印记,到联动公私商三域流量,打通品牌电商链路,再到组建电商复购阵地,消费人群长效培育,打造白酒电商“全链路运营”罗盘。

想要了解、获取

完整《2022白酒行业数字营销白皮书》

请扫描下方二维码