《新公司法》曾经明确,认缴制公司必须在五年之内全部实缴。于是很多公司的老板股东人心惶惶,急于办理减资、或者实缴到位。

不过,市场监管总局又出文件了!存量老公司可以不着急了!

关注!新公司法下

认缴制公司5年实缴问题

其中最引人关注的一点就是:全体股东认缴的出资额由股东按照公司章程的规定自公司成立之日起五年内缴足。

为什么大家都这么关注这一点呢?在2014年3月我国正式改为了“注册资本认缴制”,就是你认定一个期限,只要你在这个期限内把注册资金缴纳完毕就行。

而这个期限,法律并没有明确规定,原则上不超过营业执照的期限就可以。于是有些人为了拖延注册资本缴纳期限,把营业执照的期限写得很长,20年、30年,这就意味着,注册一个100万的公司,不需要实际缴纳一分钱!

但现在《新公司法》规定了,自公司成立之日起五年内缴足,于是一大批认缴资金很大的老板开始慌了,这要是真的实缴了,哪有那么多钱?!

于是一些不准备继续营业的老板们开始疯狂注销公司,而还想继续营业的公司则开始考虑减少注册资本(减资)的问题了。

但是!

因为在2024年2月6日,国家市场监督管理总局发布了关于公开征求《国务院关于实施〈中华人民共和国公司法〉注册资本登记管理制度的规定(征求意见稿)》意见的公告。

对新公司法实施后,存量公司如何实缴注册资本的问题作了具体规定,一起往下看。

新公司法下

老公司有三年过渡期

在国家市场监督管理总局提供的附件中,小慧总结了五个重点:

依照公司法第二百六十六条规定,设置三年过渡期,自2024年7月1日至2027年6月30日。

公司法施行前设立的公司出资期限超过公司法规定期限的,应当在过渡期内进行调整。

公司法施行前设立的有限责任公司自2027年7月1日起剩余出资期限不足五年的,无需调整出资期限;剩余出资期限超过五年的,应当在过渡期内将剩余出资期限调整至五年内。调整后股东的出资期限应当记载于公司章程,并依法在国家企业信用信息公示系统上向社会公示。

公司法施行前设立的股份有限公司应当在三年过渡期内,缴足认购股份的股款。

公司法施行前设立的有限责任公司在过渡期内未调整出资期限的,公司登记机关可以依法要求其在九十日内调整出资期限,出资期限自2027年7月1日起不得超过五年。

简单来说,就是3+5调整安排。

三年过渡、五年实缴!

这意味着有的公司最晚可以在2032年6月30日以内(比如从2027年7月1日开始认缴期限超过5年的老有限公司),这个时间点之前完成出资即可!

也就是说,这样的老公司从今年7月1日算起,最长有8年的时间来实现实收资本的到位!时间还是很富裕的!

如果到期了只缴纳了一部分怎么办?股份公司有一部分股东到时间了没缴纳怎么处理?咱们看下常见的四种情况:

A公司是一家存量有限责任公司,新公司法实施前,公司章程规定注册资本在2040年之前缴足,目前公司仍有一部分资本未缴足。该如何调整公司注册资本的出资期限?

【分析】

A公司要在2027年6月30日之前,修改公司章程,规定:公司剩余的注册资本缴纳期限,不能超过2032年7月1日(自2027年7月1日起不超过5年),并在国家信用公司系统中向社会公示。

⭐A公司如果在2027年6月30日前未进行调整,公司登记机关可以依法要求其在九十日内调整出资期限。

B公司是一家存量有限责任公司,新公司法实施前,公司章程规定注册资本在2029年之前缴足,目前公司仍有一部分资本未缴足。B公司应如何调整公司注册资本的出资期限?

【分析】

⭐由于B公司章程规定注册资本在2029年之前缴足,自2027年7月1日起计算的剩余出资期限已经不足五年,所以B公司无需调整出资期限。

C公司是一家存量股份有限公司,目前仍有部分股东的股款未缴足。应如何调整公司的股本?

【分析】

⭐C公司应当在2027年6月30日前,将公司股本全部缴足。

D公司是一家存量有限责任公司,新公司法实施前,公司的全部注册资本已经缴足。目前公司正准备增加注册资本。D公司新增的注册资本如何缴纳?

【分析】

⭐D公司新增注册资本应当在5年内缴足。

老公司减资撤资

税务怎么处理?

个人股东减资撤资的话,需要区分情况:

1.撤资收回金额>投资成本

需要交税,按照“财产转让所得”项目缴纳个人所得税。

应纳税所得额=个人取得的股权转让收入—原实际出资额(投入额)及相关税费。

⭐需要注意的是:

1)股权收入是全口径收入,既包括股权转让价款,也包括赔偿金、违约金等价外收入。

2)对非法人企业投资份额转让,比照股权转让进行个人所得税处理。

2.撤资收回金额偏低却无正当理由的

税务局有权核定股权转让收入,计算缴纳个人所得税。

3.撤资收回金额<投资成本,但有正当理由

无需缴纳个人所得税。

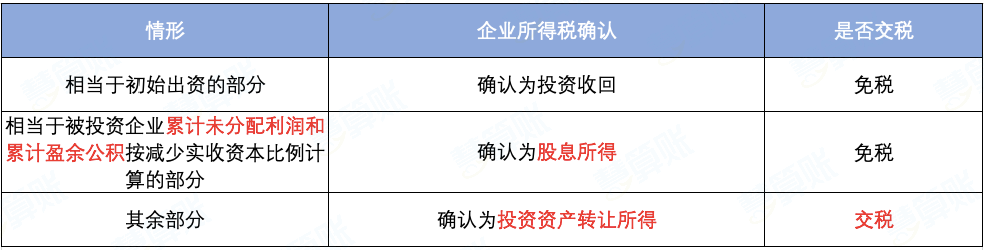

⭐二、法人股东减资撤资

直接上图: