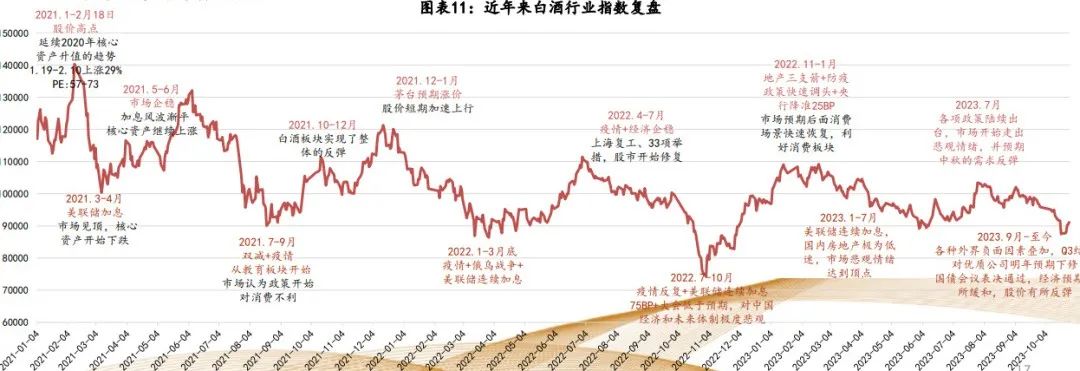

2023年,对于白酒行业来说是一个特殊的一年,有很多的关键词:有经济太差带来的需求减弱,有库存增加带来的销货压力,也有消费降级带来的“奢侈品”寒潮。但无论原因怎么变,结果不会变,那就是受基本面影响,最近八年来,白酒的股价进入“估值、业绩”双杀阶段。回顾2023年,需求疲软、结构分化、股价波动巨大,是白酒行业的真实写照。结合价位段和消费场景来看,上半年疫情复苏后,需求端阶段性有惯性,但是进入5月份,需求端的悲观情绪快速蔓延;10月份的经济刺激也没有真正能够拉动需求,整体较为疲软,核心原因是政商务消费场景的萎缩。1、政商务场景(次高端及以上):明显经济活跃度降低,政商务消费场景减少(地产是大头,上下游都有影响,还有医疗、教育、 金融等);2、宴席场景:宴席端仍然保持较高需求,而且结构持续向上;3、大众消费(300元以下):整体上市场反馈有降级趋势,但局部区域仍然保持升级,比如安徽、江苏。各价位段都呈现出明显的“龙头效应”,非龙头品牌承压明显。1、高端:茅台需求仍然刚性,五粮液预计全年动销仍然维持正增长;2、次高端:除了汾酒和剑南春,舍得、水井、酒鬼2023年都遇到了成长期一定的瓶颈,这些公司一致问题都是在走完前期低基数、高增长以后,再次延续高增长受阻,相对稳步增长的路径和节奏也被间断打断;其中来看酒鬼率先调整,可以考虑是否关注;3、地产酒:古井、迎驾、今世缘、金徽四家公司表现较好,其他要么高基数要么竞争压力大;背后核心是这些公司占比较高的主力市场抓住了政商务关系;没有政商务抓手的公司,会陷入与一堆外来品牌渠道苦战的状态,自然增长乏力。成长股思维开始无效,龙头公司短期也面临压力,弱公司容易被轻信,行业机会是结构性的。1、次高端,成长股思维开始无效:受益于2021年次高端的高成长,市场存在部分投资者对次高端公司的高成长有一些过度解读;这导致在公司出现经营状态异常的情况下,市场对变化反应迟钝,一方面是报表端数据仍然有支撑,另一方面是部分资金惯性思维/博弈预期较强;而在此过程中股价就会非常有迷惑性;酒鬼、水井坊、舍得都是如此;而事实是这些次高端品牌在过了前期低基数的高成长以后,持续成长的势能积聚慢于真实业绩增长程度, 因此在经济弱化较快下遇到了瓶颈;2、大白马,龙头公司也承压:在政商务需求整体收缩的背景下,客观来讲茅五需求也承压;3、二三线增速相对较慢公司易被预期左右:今年市场部分短期资金参与口子窖、老白干、顺鑫农业、水井坊和伊力特投资时,更多从预期角度进行投资决策而非当期事实;研究员如果不能够对公司的真实短期情况进行识别,并考虑到板块贝塔,把假设大于事实,则短期股价充满博弈,收益将压力较大(中长期除外);珍酒李渡亦是如此, 短期要充分考虑贝塔和基本面;4、看质地,机会是结构性的:2023年基本面与股价偏离相对较小的,除了茅台,有迎驾贡酒、今世缘和山西汾酒等公司;这几家公司在行业逆势下仍然实现了较为扎实的增长,使得结构性股价投资机会比较突出。复盘白酒行业指数,我们发现由于板块市值体量除了与板块基本面外,与宏观经济关联紧密,尤其是国内房地产行情、国内经济增长预期、海外经济周期、国内各项政策等。

茅台:先抑后扬,五粮液虽然也高光时刻,但因为量价节奏问题,整体上表现落后于茅台。茅台作为行业当之无愧的绝对龙头,量价控制能力和商业模式都是行业顶尖的,随着收入规模突破千亿元,市场对公司长期预期为龙头品牌势能和结构提升/提价预期下,年化收入业绩双位数增长。千亿体量下整体基本面非常稳定,股价走势与行业指数基本相同,更多反映市场对行业整体和宏观经济的预期。五粮液:价值类代表性标的,反映市场对需求的预期 。五粮液作为千元价格带龙头企业,主要优势在于品牌护城河深厚,与茅台不同,大单品普五处在千元价格带主要消费场景为政商务或高端宴席,更贴近企事业单位或个人的实际使用需求。五粮液千亿体量下作为价值类代表性标的,股价走势与行业指数也基本相同,但更多反映市场对行业实际消费需求的预期,因此受行业需求萎靡的影响股价表现相对低于行业指数。周期性较强+整体基数低,所以容易出现暴涨暴跌;唯有汾酒不断跃迁,从弱势地产酒到高质量全国化。2013年是分水岭的一年,构建能力、结构升 级、高质量增长的企业才能支撑长期发展。高端价位:茅五历史上一直比较稳定,业绩波动不大 。次高端:一线名酒+地产龙头持续性更强,二线名酒+弱势地产酒在行业下行周期自身能力较弱的问题暴露出来 。全国二线名酒次高端:历史上低基数的时候曾实现较高增长,但是回调幅度也很大;从当下这个位置看,除了汾酒一往无前,其他次高端历史波动较大;背后根本是品牌底蕴和品牌能力 。地产酒的次高端:差异比较明显,有系统能力的公司,如古井、今世缘、迎驾贡酒等次高端的成长都很好;而经营出现问题、缺乏系统能力、丢掉战略的公司,次高端都出现较大问题 。大众价位:早年是行业主流价位全行业繁荣,当前存量时代,渠道利润替换、竞争轮动逻辑 。早年:大众价位的特点是行业主流价位,以地产酒为代表,全面推动100元价位段的做大做强 。当前:行业呈现的特点是竞争轮动,典型的就是继洋河海之蓝后,各种地产酒都出品了100元价位段的高利润产品,抢夺存量。春节将至,节日气氛在白酒行业变得愈发浓厚,整个行业又将迎来消费旺季,各个品牌也开启了春节营销大战,围绕着不同的媒介、渠道、终端等方面,开启了对消费者资源的争夺,进而扩大市场份额。相信在如此热烈的氛围下,白酒板块或迎来一波不错的行情。观点来源:《白酒行业2024年投资策略:行稳致远,结构机会时代到来》华西证券 2024/01/17 分析师:寇星 S1120520040004)

文章撰写:涂雪飞 S0270620020002

免责声明:本内容来源于已公开的资料,本公司对这些信息的准确性及完整性不作任何保证,相关市场观点仅供参考,投资者应自主作出投资决策,投资者据此投资,风险自担。市场有风险,投资需谨慎

-END-

关注酒经纵横 尽知酒业大事