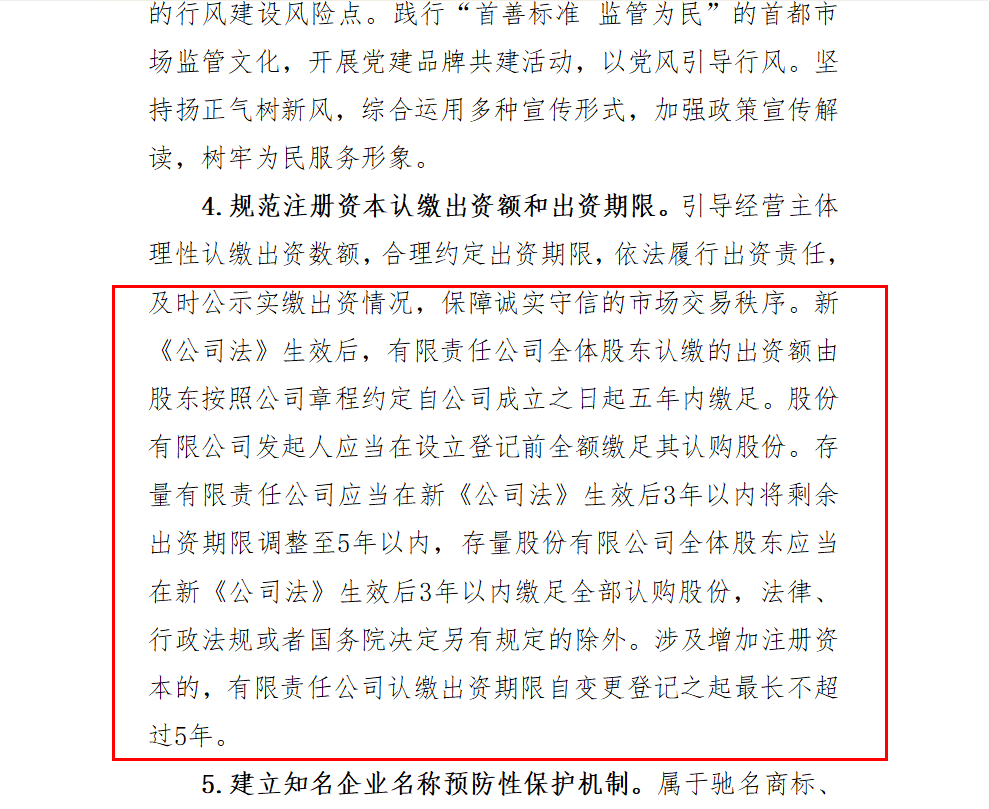

新《公司法》出台后,很多之前成立的老公司都很关心认缴期限的问题。刚刚终于有眉目了,北京市市场监督管理局发文件了!对存量公司的注册资本认缴出资额和出资期限做了明确规定。

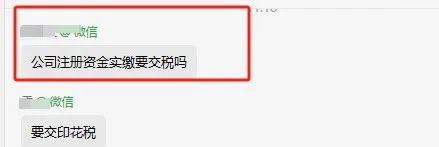

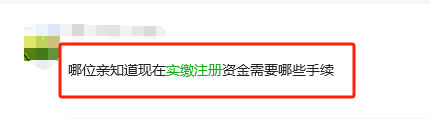

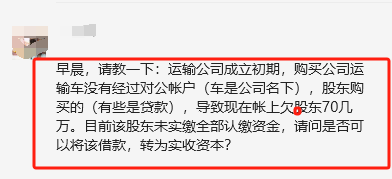

最近还有很多小伙伴在头条君交流群咨询,公司注册资金实缴要交税吗?需要哪些手续费?之前也有小伙伴咨询公司欠股东的钱可以直接转为实收资本?

今天就跟着头条君一起来看看吧!

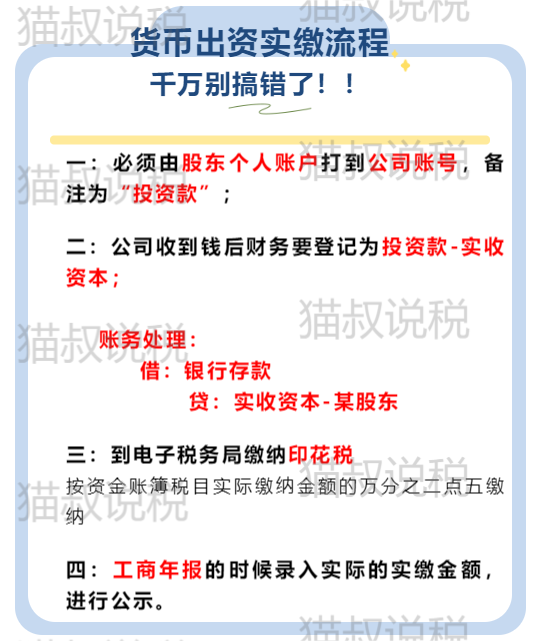

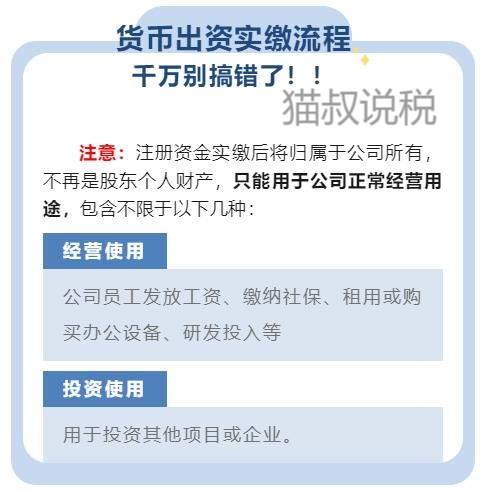

注意!货币出资实缴四步

一步都不能少,千万别搞错了!

知识产权实缴出资

流程及涉税处理

如果您的企业正处于良好发展的阶段,

现金流不够了怎么办?

↓↓↓

那当然是首选知识产权实缴出资!

除了现金货币出资、实物出资等方式,

还可以通过知识产权实缴的方式完成出资,

这也是目前具性价比的一种出资方式。

简而言之,就是企业通过对专利、商标、软著等知识产权进行评估定价后,按照国家法律要求进行实缴。

①规避经营风险

帮助股东完成注册资本实缴,避免承担公司经营不善时所面对的无限连带责任风险。比如企业在破产清算的时候,如果是知识产权实缴出资,就不需要承担现金货币的责任。

②摊销节税

发明专利、实用新型专利、计算机软件著作权、集成电路布图这4种知识产权可依法享受递延纳税优惠政策的扶持,股东个人摊销节税,企业减免增值税,节省巨额税费成本。

③减轻货币资金增资压力

知识产权实缴可以缓解货币资金不足的困难,又可以把货币资金投入到企业日常运转中,快速提升企业的发展。

④提升企业技术实力

知识产权是企业技术实力的直接体现,以知识产权实缴出资有助于提高企业的技术含量,增强市场竞争力。

⑤优化企业财务结构

知识产权实缴出资可以增加企业的资产规模,降低资产负债率,优化财务结构。

⑥增强企业信誉

知识产权实缴可以提高企业的信誉度,使客户更加信任企业。这有助于企业在市场上树立良好的形象,并增加客户黏性。

⑦提升招投标能力

知识产权实缴出资可以增加企业的资质和资产净值,从而在招投标过程中更具竞争力,获得更多的合作机会。

⑧吸引投资

知识产权的充分运用和转化有助于提高企业的估值,为企业带来更多的融资机会。一个拥有高价值的知识产权的企业更容易吸引投资者,为企业经营提供厚实的资本支持,推动企业可持续发展。

无形资产实缴流程

千万别搞错了!!

大概总结以下七步:

一、知识产权

必须是企业股东名下的知识产权才能实缴,如,软件著作权,商标、专利等

二、评估事务所评估,出具评估报告

三、会计事务所验资,出具验资报告

四、将股东名下知识产权转移至公司名下

五、公示、登记、备案

股东完成实缴出资后,应当由公司自行在20个工作日内于企业信用信息公示系统网站完成实缴出资的公示,并变更公司章程,通过将实缴情况记入章程的方式到市场监督管理局做变更登记。

六、账务登记

借:无形资产 贷:实收资本-某股东

七、办理递延纳税

实缴完成后需在次月申报纳税期间到税务局为股东办理递延纳税,个人股东缴个人所得税,企业股东缴纳企业所得税。

知识产权出资,增值税优惠政策

根据《财政部、国家税务总局关于全面推开营业税改征增值税试点的通知》(财税[2016]36号)相关规定,转让技术成果是销售无形资产,免征增值税。

知识产权出资,所得税优惠政策

2016年9月,国家财政局和税务总局发布《关于完善股权激励和技术入股有关所得税政策的通知》即《财税2016第101号》文件,落实个人非货币性资产投资有关个人所得税征管问题。自2016年9月1日起,个人或企业以技术入股可以选择递延纳税优惠政策,投资入股当期可暂不纳税,允许递延至股权转让时,按股权转让收入减去技术原值和合理税费后的差额计税。(简单的可以理解为,需要交所得税,但是可以享受递延纳税,递延到转让股权时再所得税。)

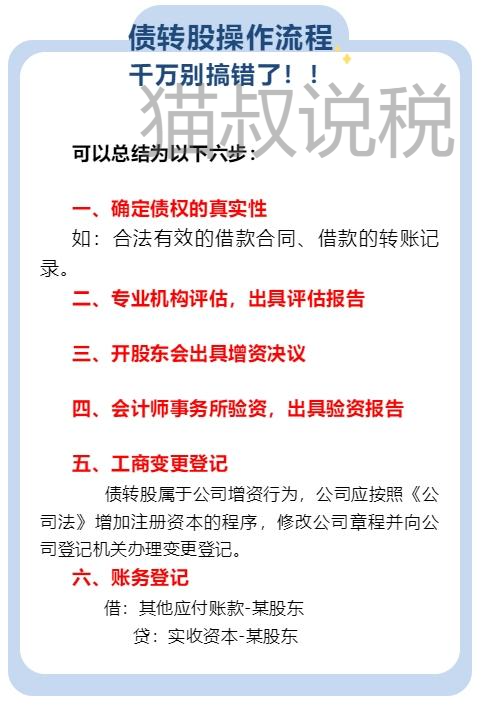

提醒!债转资不能直接转,

务必完成这些!!

一、债转资操作流程!

债转资是债权人通过债转股方式取得对象企业的股权属于一种增资行为,需要经过增资程序、评估验资程序和更变登记手续。

二、股东债转股无需缴纳企业所得税的政策依据

《国家税务总局关于企业所得税应纳税所得额若干问题的公告》(国家税务总局公告2014年第29号)第二条第一款规定:(一)企业接收股东划入资产(包括股东赠予资产、上市公司在股权分置改革过程中接收原非流通股股东和新非流通股股东赠予的资产、股东放弃本企业的股权,下同),凡合同、协议约定作为资本金(包括资本公积)且在会计上已做实际处理的,不计入企业的收入总额,企业应按公允价值确定该项资产的计税基础。

三、债转股一定要留存债权形成过程的规范证据

债权关系需清晰、借入资金流向需明确、借债法律手续需完善、债权成立方面无瑕疵。

四、债转股中需要留存的资料要齐全

留存债转股协议、股东会决议、公司章程(修改)、中介机构报告、原债权合同等,建议出具评估报告。

五、债转股协议是否需要缴纳印花税

印花税只对列举的凭证征税,债转股合同或协议不在列举范围之内,债转股双方均不需要缴纳印花税。当然,对于因债转股而增加的实收资本和资本公积合计,被投资企业需要缴纳印花税,税率为万分之2.5。

六、债转股在法律上的合法性

1.《公司注册资本登记管理规定》(国家工商行政管理总局令64号)关于债转股的债权规定如下:第七条 债权人可以将其依法享有的对在中国境内设立的公司的债权,转为公司股权。 转为公司股权的债权应当符合下列情形之一: (一)债权人已经履行债权所对应的合同义务,且不违反法律、行政法规、国务院决定或者公司章程的禁止性规定; (二)经人民法院生效裁判或者仲裁机构裁决确认; (三)公司破产重整或者和解期间,列入经人民法院批准的重整计划或者裁定认可的和解协议。

2.《最高人民法院关于审理与企业改制相关的民事纠纷案件若干问题的规定》(法释[2003]1号)关于债权转股权的规定如下:五、企业债权转股权 第十四条 债权人与债务人自愿达成债权转股权协议,且不违反法律和行政法规强制性规定的,人民法院在审理相关的民事纠纷案件中,应当确认债权转股权协议有效。

3.《公司法》第二十七条规定:股东可以用货币出资,也可以用实物、知识产权、土地使用权等可以用货币估价并可以依法转让的非货币财产作价出资;但是,法律、行政法规规定不得作为出资的财产除外。对作为出资的非货币财产应当评估作价,核实财产,不得高估或者低估作价。法律、行政法规对评估作价有规定的,从其规定。

再次提醒:公司向自然人股东借款,必须完善借款手续,借款资金流必须清晰,以便将来可以债权转股权。

—END—

本文来源:税务师顾姐、猫叔说税、郝老师说会计、欣茂科技创新服务平台等

推荐阅读

Recommended reading

启信通关宝典-会计师职称模拟考试小程序

点击下面链接,浏览更多财税资料,分享免费领取

【AIA国际会计师报名】