本文继续分析白酒行业周期、白酒行业渠道、白酒行业估值。

四、白酒行业周期性:

万物皆周期,投资酒类不可不查其行业周期性。

目前为止一共有四轮小周期吧:

2000年-2008年:2000年开始,到2008年受经济危机影响行业降到了谷底。

2009年-2013年:从2009年起行业开始恢复,但是到2013年又受限三公消费打击行业再次低迷。

2013年-2018年:2013年起从限三公消费逐渐恢复,经历了黄金若干年。在2018年又受经济影响低迷。

2019年至今:疫情几年,消费不振。到今年为止好像又到了周期的底部了。

从上述情况看好像每次的周期低点都是受了经济的影响和国家政策的影响,但是背后的原因还需要仔细分析。

行业的周期都是由供需两极决定的,供需之间的剧烈波动造成周期。那么就需要仔细分析供给以及需求受哪些因素影响。

中高端白酒需求端是请客送礼为主,自主消费为辅。那么需求端受经济波动、社会活动、基建周期等影响很大。需求端的周期变化会导致供给端不稳定,会导致行业周期波动。中高端酒企供给端有个特殊的促销方式,就是提价营销策略(价越高,送礼越有脸面)。提价营销策略会导致酒企之间互相攀比(涨价的理由就是别的酒企涨价了),而不顾消费者的购买力。因为白酒易于存储,所以涨价前期和初期会出现渠道囤积待涨的情况,在购买力疲软、渠道库存渐满后,才会出现影响酒企销售业绩的现象,这时酒企又开始降价返利促销,这就造成了供给端周期波动,酒企业绩也波动。就是需求端和供给端都可能造成白酒行业的周期性。

所以分析白酒行业周期是有难度的,最主要的是库存是暗的,比较难以了解把握。目前应是在行业下降周期,2023年秋季糖酒会停办就是因为渠道库存满了难以为继,所以这个促销会都没有办法再开了。原因是疫情期间消费下滑,酒企靠向渠道压货业绩没有受到大的影响。渠道压货也是期盼着疫情后消费能恢复。但疫情后的2023年消费不及预期,所以渠道库存满了,估计2023年或2024年可能会影响到酒企的业绩了。所以2024年很关键,要看消费复苏情况。将来一定是消费端先复苏,然后渠道清库存,酒企业绩才能再好转。这个时间是用年来记的。

总之,需求不稳的特点以及供给不断提价的特点就不断破坏供需平衡,就为周期的产生创造基础条件,而渠道库存及囤积炒作又放大了周期波动幅度、延长了周期时间。但投资者若能了解周期把握周期,周期性也会为投资创造条件。

白酒行业实际情况要复杂很多,我这个初入门者只是理解大的逻辑是这样的。

五、白酒行业渠道

前面说到白酒行业的渠道是它的周期非常重要的影响因素,所以了解酒企渠道也是必须的。

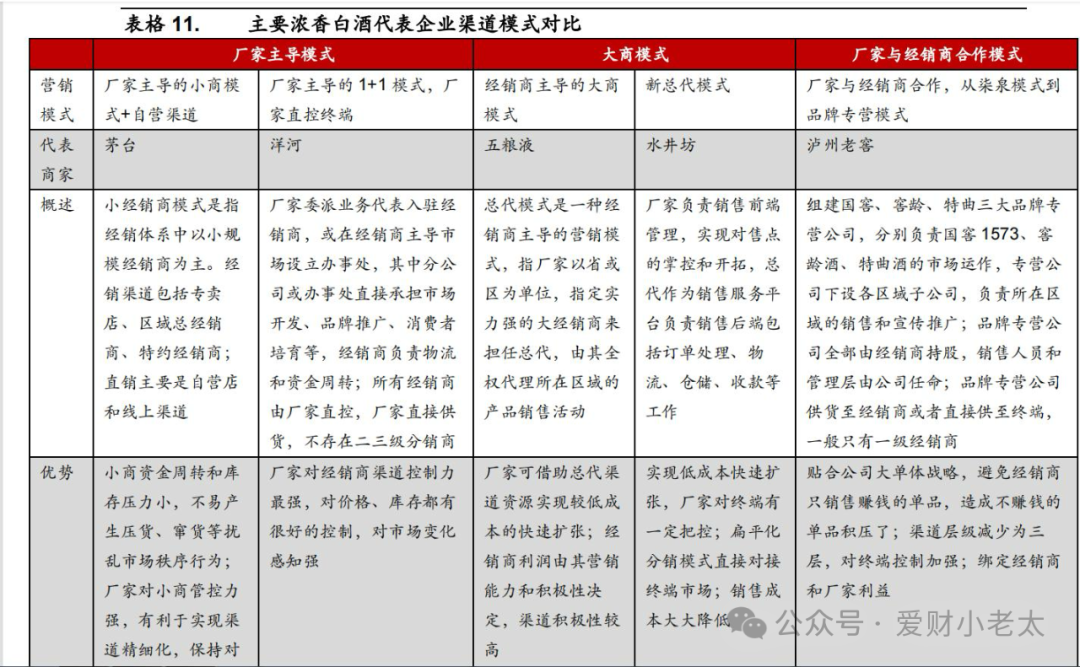

白酒企业渠道之一是经销商,这是最主要的销售模式,另一个渠道是自营模式。自营模式中只有茅台自营渠道占比45%,五粮液自营占比42%。因为茅台和五粮液有远超过其他酒企的品牌力,所以直营能占一定比例,洋河自营渠道占比只有1%。所以我们主要来了解经销商渠道,见下图

每一家酒企经销商模式都不相同,而且差异较大,虽然是历史沿袭下来的,肯定是时代的产物,与品牌力、产品特征等也是息息相关。但同一个行业里的企业渠道管理模式差异如此之大,为什么是这样?我没有想明白。

每家企业的渠道都是有优势、有不足、有适用场景。在具体分析茅台和洋河时再说说这两家的经销渠道。

酒企历史相比来说比较久远,它们的渠道也保留着原来的特征,似乎现代营销手段都没怎么使用。是因为消费者年龄是以40+为主,年纪大一些不习惯新渠道的原因吗?还是酒这个东西口味粘性不强,没有固定的消费群体,需要销售人员卖力的说服才能销售出去,否则就奔别的品牌了?关于酒企的渠道,我是满脑子的问号想不明白,我目前所阅读的内容里也没有找到答案。看来需要去调研和深入了解。只能留给以后再迭代提高吧 。

。

六、中高端白酒公司是好的投资标的。

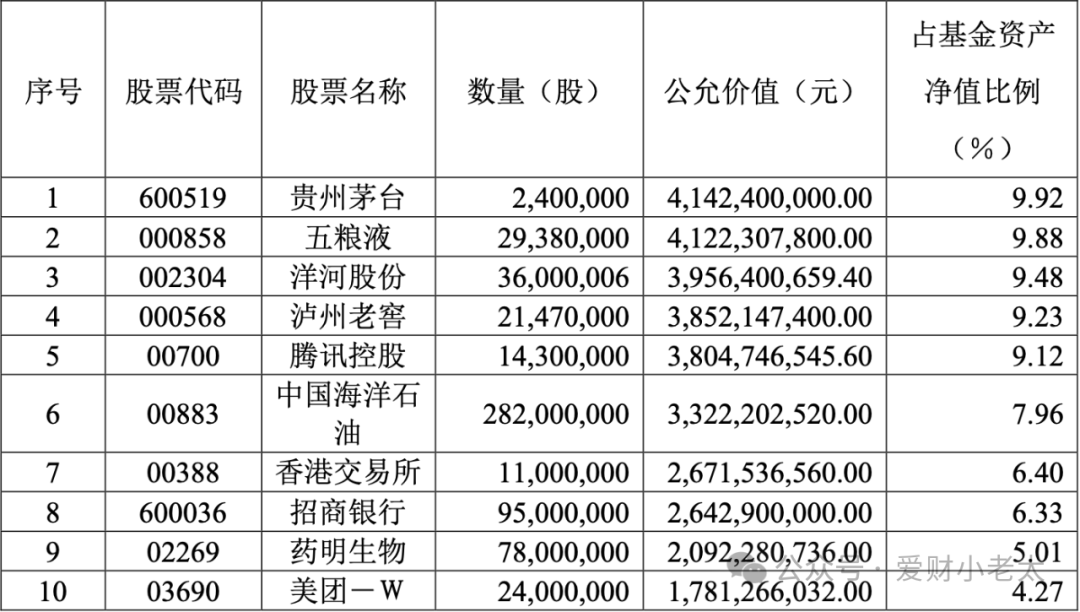

酒企的商业模式是相当好的,在第一篇文章里已分析过,行业内中高端酒企的毛利率水平可达60%以上,ROE能达到25%,这是一个非常高的水平了。别的行业只有头一两名才能好些,可是中高端酒企都很好,就是有不少可投资的好标的。看下易方达张坤蓝筹精选2023年12月底的持仓前10大重仓股(下图),就知道酒企是多么受价值投资者欢迎了。

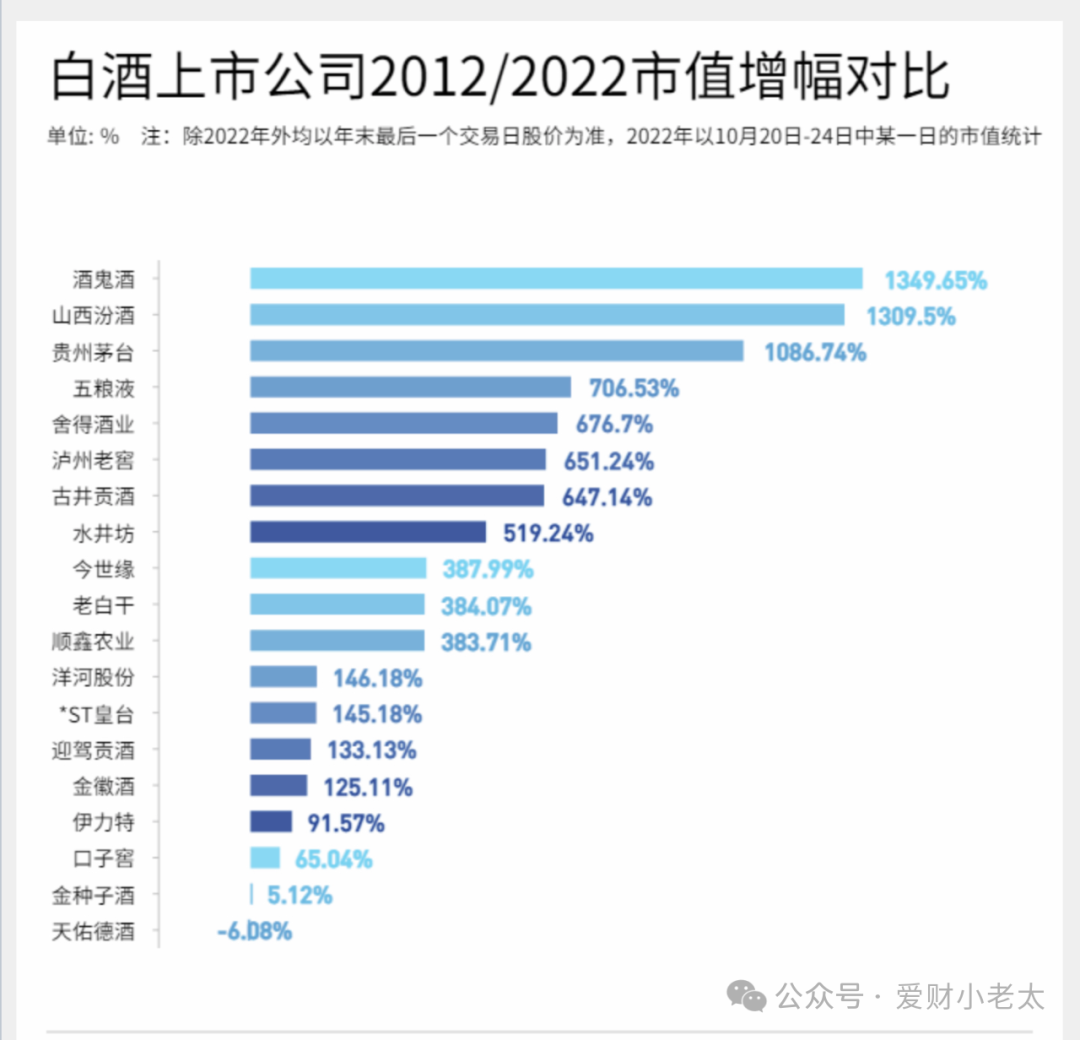

而且酒企若干年来的业绩增长也不负众望。见下图。

当然这也与2013年以来是白酒的黄金十年有关,所以酒企业绩都很突出。我相信在白酒行业的成熟阶段中高端酒企未来的业绩依然会是不错的。但是过程很可能会是曲折的。

我认为25倍PE的茅台、20倍PE的五粮液、15 倍PE的洋河都是有一定安全边际的。泸州老窖我对它有点看法,不给估值。目前这些公司的股价基本在击球区。

以上只是个人观点。水平有限,还在努力迭代提高 。

。

行业分析完了,后面就是具体的企业分析了。