01

# 市场摘要

1.2022年1-12月全国医疗设备行业招标采购项目数量呈上升趋势,项目规模同比增长13.7%,大额项目亦有明显增加。

2.医疗设备行业招标采购下浮率波动较小,宗教事务委系统对价格因素更加敏感。

3.区域招标采购量差异明显,新疆、湖北、山东等地区采购项目增长较快,可持续关注。

4.卫生系统、教育系统需求较高,党政系统、政府办公室系统采购需求增长较快,可在增长点中寻找市场机会。

5.本地供应商具备较大的竞争优势,但是部分地区仍有较大开放空间,可以进行重点关注。

类型 | 数据 |

中标项目数量 | 287,214个 同比上升13.7% |

项目成交金额 | 3,515.84亿元 同比上升63.8% |

平均项目金额 | 122.41万元 同比上升44.0% |

02

# 采购趋势

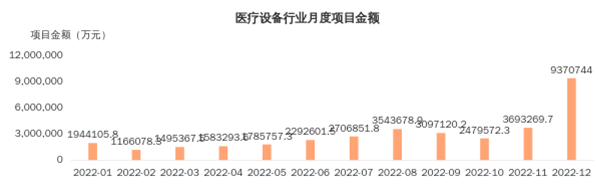

2022年1-12月全国医疗设备行业招标采购项目数量2022年2月为最低值,2022年12月达到采购高峰。月度招标采购趋势如下图:

03

# 成交下浮率

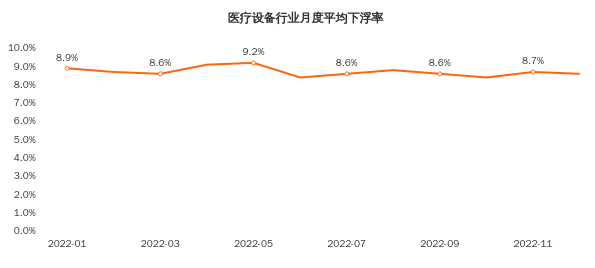

2022年1-12月医疗设备行业招标采购平均下浮率为8.7%,其中2022年5月月份平均下浮率达到最高为9.2%,2022年10月下浮率最低为8.4%。

04

# 采购地区

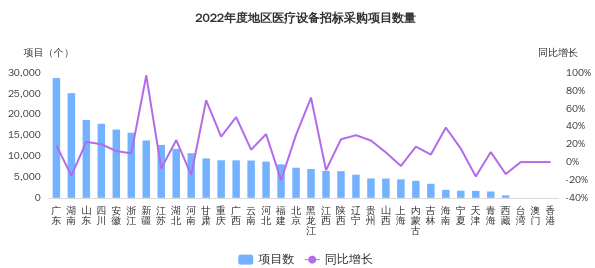

2022年1-12月医疗设备行业招标采购,广东、湖南、山东项目数量较高,分别达到28734个、25108个、18689个,前3地区占全国项目数的25.4%。其中新疆、黑龙江、甘肃成长较快,项目数同比增长率分别达到96.9%、72.1%、69.1%。主要地区项目数量分布如下图:

05

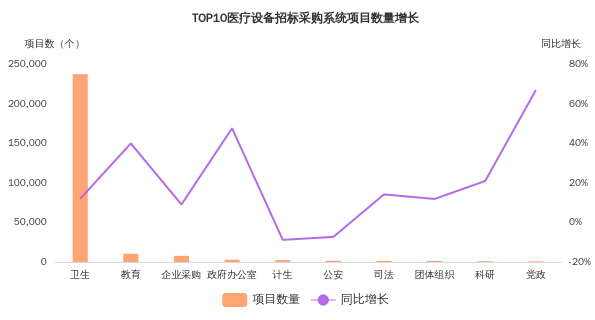

# 采购单位

主要采购系统中,党政系统、政府办公室系统、教育系统项目数量增长较快,项目数量同比增长率分别达到67.0%、47.7%、40.0%。主要系统项目数量增长如下图:

06

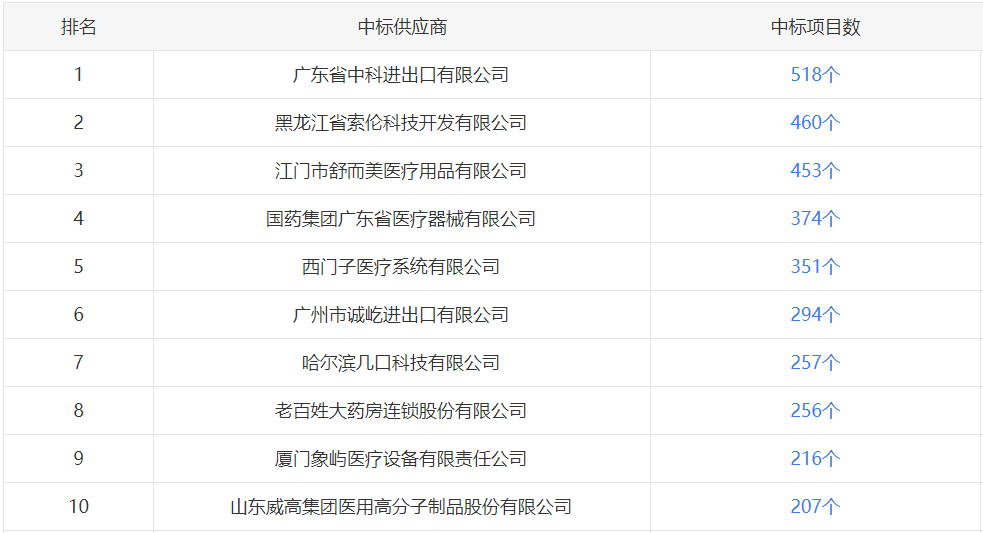

# 中标供应商

2022年1-12月医疗设备行业招标采购各地区本地企业市场占有率差异明显,广东、湖南、四川等省市外地企业的参与度相对较高。建议供应商可以对针对不同地区对对供应商属地的偏好,选择相应的市场策略。本地企业市场占有率如下图:

需要完整的2022年度医疗设备招采报告的朋友,请联系我们,感谢各位的观看!