食品饮料护城河的主要来源是

1. 无形资产(品牌、专利)

2. 成本优势(原料产地)

3. 少数子行业有一定的转换成本(如调味品)

常见的品牌塑造可以从创始人故事、品牌历史、品牌内涵、流程和工艺等角度出发,可以从定价权和重复购买两个角度识别品牌是否构成公司的护城河。部分食品饮料的子行业的护城河来源是其原料的地理位置。

定价权:

塑造品牌的目的是为了赚取超额收益,其体现就是定价权,提价是其直接表现。同一子行业里最先提价、提价之后销售量不受影响、存货没有增加是品牌力的体现。反之,不断打折销售则是品牌力较差的表现。

重复购买:

复购率是消费类产品需要重视的指标之一。食品饮料行业因其需求较为刚性,因此是否重复购买则是其品牌力的体现。

而公司盈利水平可以直接衡量其护城河深浅,亏损企业明显不具有护城河优势,不应作为重点公司跟踪。而从实际情况看,A 股历史上所出现的长期大牛股里超过 50%和大消费相关。

普遍而言,食品饮料行业由于技术更新换代慢,因此除了新增产能需要再投入,进入新市场需要市场培育与广告外,不需要较大的再投入,从而对于已经处于成熟期的企业而言,其处理盈利最好的方式之一就是分红。

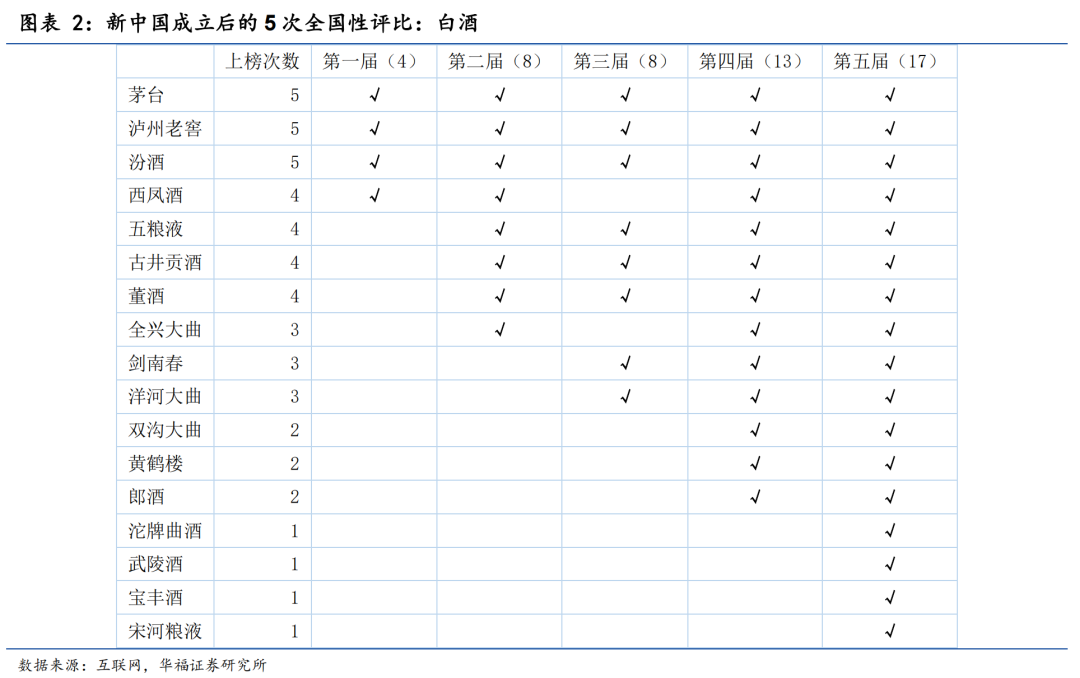

酒类1-白酒

白酒是食品饮料中护城河最深的细分子行业。品牌、消费习惯(中国的酒文化)、存货保值(甚至还涨价)是其主要护城河来源。

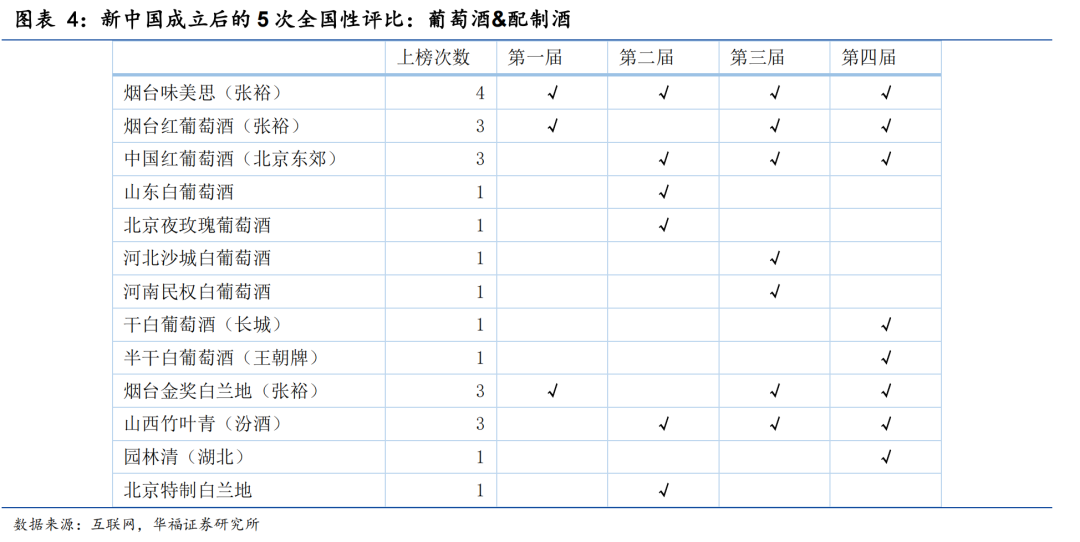

酒类2-葡萄酒

葡萄酒的护城河主要来源是无形资产(品牌)和成本优势(葡萄的产地)。

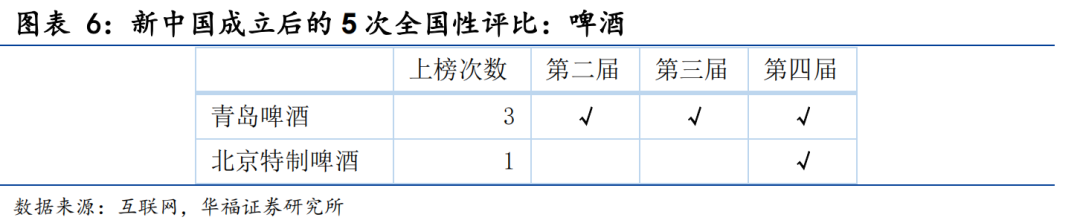

酒类3-啤酒

啤酒的护城河来源是无形资产(品牌)。中国消费结构(按量算)中,白酒约占 9%,葡萄酒约占 7%,啤酒约占 83%。

目前国内已形成寡头垄断的格局:前五大厂商(华润、青岛、百威、燕京、嘉士伯)市场占有率 CR5 合计占比 80%。

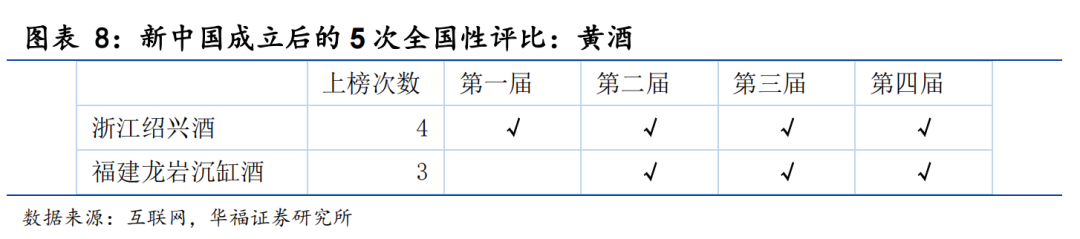

酒类4-黄酒

黄酒的护城河来源主要是无形资产(品牌)。

酒类5-鸡尾酒&保健酒

鸡尾酒和保健酒的护城河来源主要是无形资产(配方)。

鸡尾酒和保健酒的护城河主要来源于配方。百润股份以香精香料起家,并购巴克斯酒业后,成为在鸡尾酒细分赛道的隐形冠军。

食品饮料行业护城河较深的公司一览,见明日文章

注意:本篇内容来自于华福证券研究报告-护城河系列,有想获得PDF的朋友,点击关注后,后台回复“护城河”即可获取。