点击蓝字

关注我们

「导 言」

半导体设备是半导体制造的核心支撑,根据其在半导体产品制造过程中使用环节的不同,可分为制造设备和封测设备,其中制造设备是核心设备,具有高技术壁垒、高附加值特点。

中国大陆半导体产业发展起步于1965年,发展较晚,因此在产业链各环节国际竞争力均较弱,尤其是设备环节。同时受《瓦森纳协定》限制、美国制裁升级,国内半导体供应链国产替代势在必行。

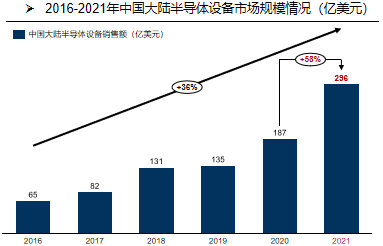

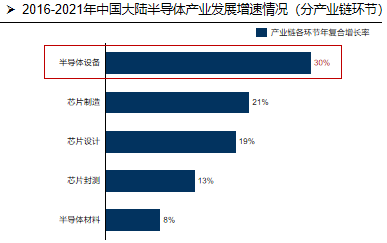

中国大陆半导体设备市场规模不断扩大,2021年中国大陆半导体设备市场销售额为296亿美元,同比增长58%,连续两年成为全球最大的半导体设备市场。同时2016-2021年中国大陆半导体设备市场年复合增长率高达30%,远高于产业链其他环节增速,增长势头强劲是半导体优质赛道。

本文研究内容重点由行业认知、行业发展背景、行业发展现状及重点领域机会研判四大板块展开。通过对半导体设备行业特征及产业链分析、行业发展背景及趋势分析、市场发展现状及国产化进程等分析,全方位、系统化了解当前国内半导体设备发展情况。同时,聚焦制造设备,对各细分领域未来发展机会做出研判。

点击链接回顾上部分精彩内容:

1

全球半导体设备市场规模不断扩大,行业发展前景向好。

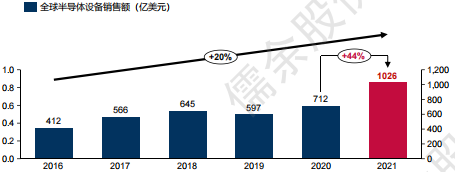

1.全球半导体设备市场规模快速增长。

数据来源于SEMI,儒余股份整理

2021年,全球半导体设备销售额突破千亿美元,达1026亿美元,同比增长44%,创历史新高。

据SEMI预测, 2022 年,全球半导体设备销售额有望扩增至1140 亿美元,预计至2027年将达到1425亿美元。

2.国际半导体设备龙头对行业2022年发展趋势持乐观态度。

来源于各公司 2021年Q3 业绩说明会纪要,中银证券,儒余股份整理

2

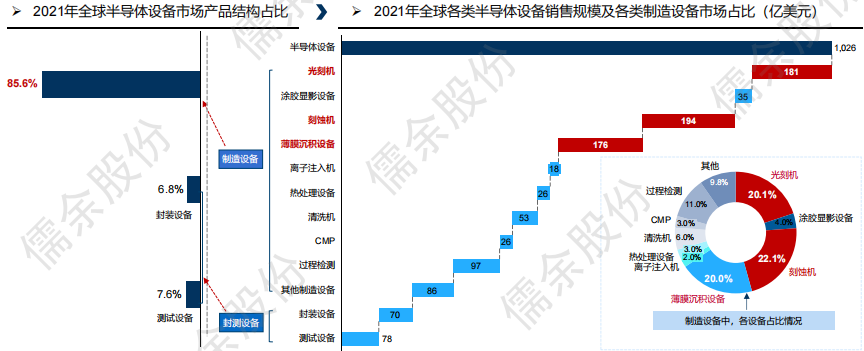

制造设备占据市场主要份额,其中光刻机、刻蚀机、薄膜沉积设备是三大主设备。

制造设备占据市场主要份额,半导体设备市场中制造设备占比重高达85.6%。

制造设备中,光刻机、刻蚀机、薄膜沉积设备是三大主设备,销售额占比较高,合计占据60%以上的市场份额。

数据来源于SEMI,儒余股份整理

3

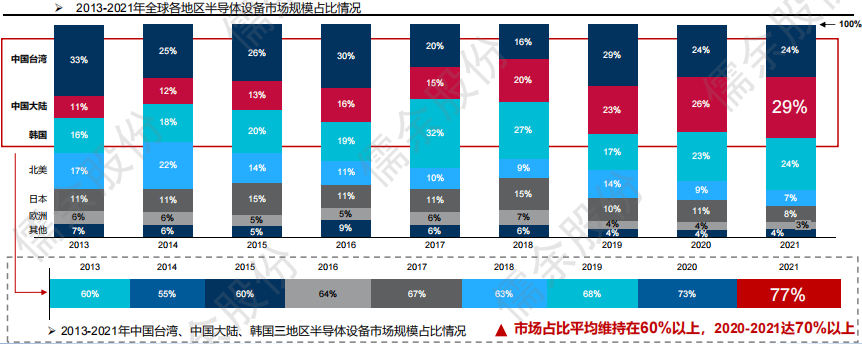

全球半导体设备市场主要集中在中国台湾、中国大陆及韩国地区。

从市场区域分布看,中国台湾、中国大陆及韩国地区是全球半导体设备主要市场。2021年,该三个地区设备市场规模占全球半导体设备市场规模的77%,市场份额进一步扩大。

分市场发展态势看,中国台湾及韩国地区设备市场规模呈波动变化,而中国大陆设备市场规模基本呈持续提高,到2021年达到翻倍以上增长。

数据来源于SEMI,儒余股份整理

4

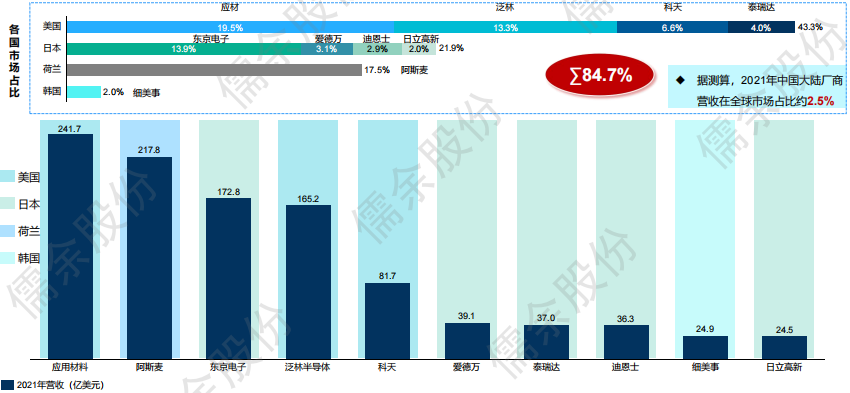

行业市场高度集中,美、日、欧厂商具备先发优势,在全球半导体设备市场中占据主导地位。

2021年全球半导体设备市场竞争格局情况

(选取全球前十名半导体设备厂商)

数据来源于中信证券研究部,儒余股份整理

5

中国大陆半导体设备市场规模持续扩大,增长势头强劲。

规模持续扩大,再次成为全球最大的半导体设备市场。2021年,中国大陆半导体设备市场销售额为296亿美元,约占全球份额的28.9%,位居全球第一。

增长势头强劲,是半导体优质赛道。2021年,中国大陆半导体设备市场销售额同比增长58%,显著高于全球市场增速。同时2016-2021年中国大陆半导体设备市场年复合增长率达30%,远高于产业链其他环节增速。

数据来源于SEMI、中国半导体协会等,儒余股份整理

6

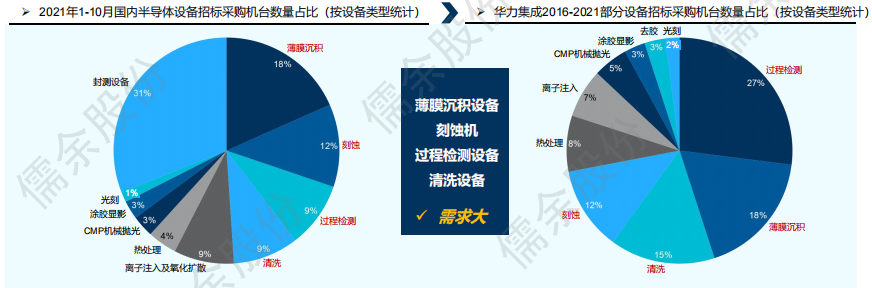

薄膜沉积、刻蚀、过程检测、清洗及热处理设备招标数量多,市场需求大。

长江存储:薄膜沉积、刻蚀、过程检测设备招标数量占比较大。

华力集成:过程检测、薄膜沉积、清洗设备招标数量占比较大。

华虹无锡:过程检测、热处理、刻蚀设备招标数量占比较大。

资料来源于中信证券、民生证券研究院等,儒余股份整理

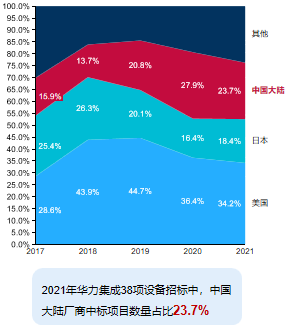

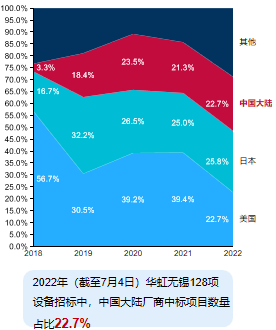

7

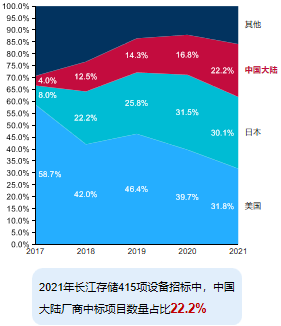

美、日设备厂商拥有技术先发优势,占据国内主要市场,同时本土设备厂商市场占比持续提升。

近五年长江存储、华力集成、华虹无锡三大晶圆厂设备招标情况。

长江存储

华力集成

华虹无锡

8

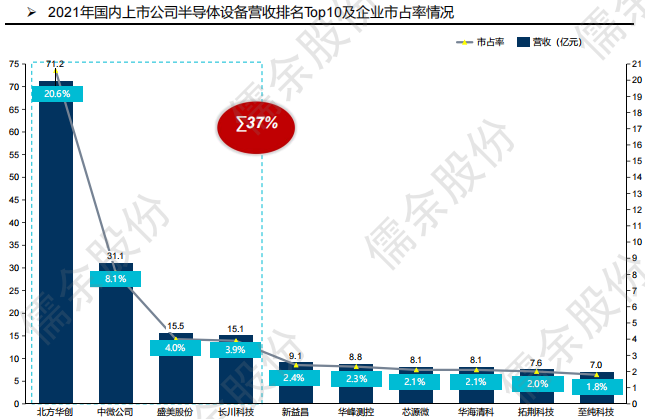

行业内企业规模整体偏小,CR4企业仅占据37%的市场份额。

数据来源于各公司年报、中国电子专用设备协会,儒余股份整理

市场较为集中,北方华创占主导地位。2021年,本土TOP10设备厂商合计市场份额约占49%,TOP4厂商合计市场份额约达37%,其中北方华创以20.6%的市场份额遥遥领先,是行业绝对的龙头。

9

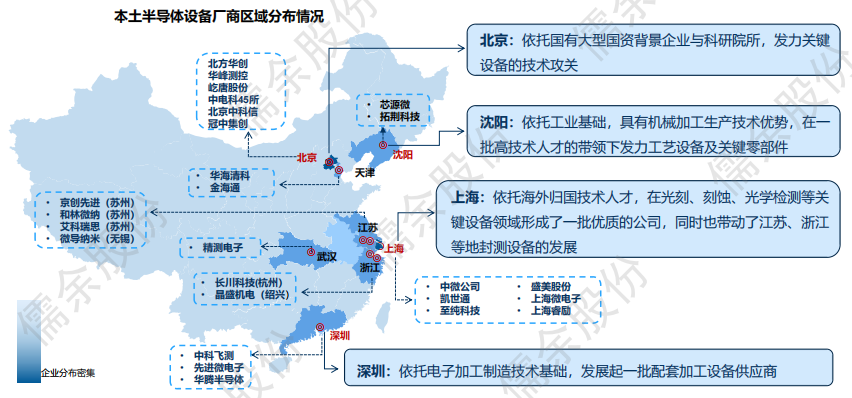

产业布局相对集中,主要分布在北京、上海、沈阳、深圳等科研实力或生产技术较强、经济较发达地区。

点击图片可放大查看

总体来看,企业分布相对集中,由于设备制造对技术及资金的要求较高,因此主要分布在科研实力或生产技术较强、经济较发达地区。

10

国内半导体设备厂商在半导体设备各细分领域均有布局,但以制造设备为主。

点击图片可放大查看

11

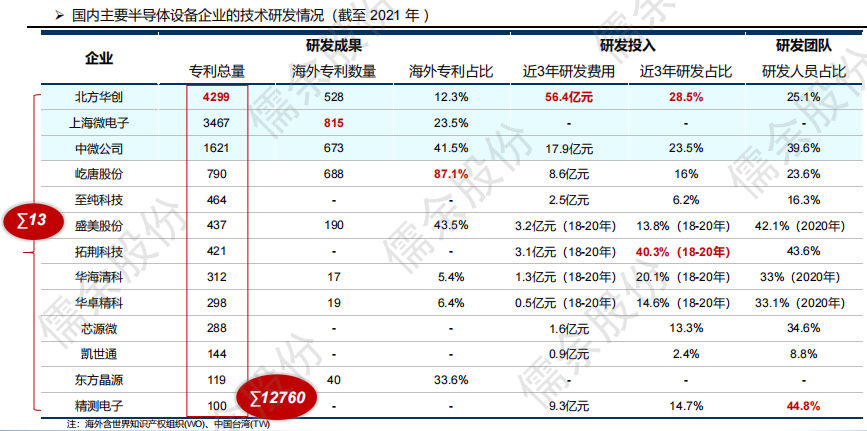

国内半导体设备企业重视研发投入,近年来已有一定技术沉淀。

点击图片可放大查看

12

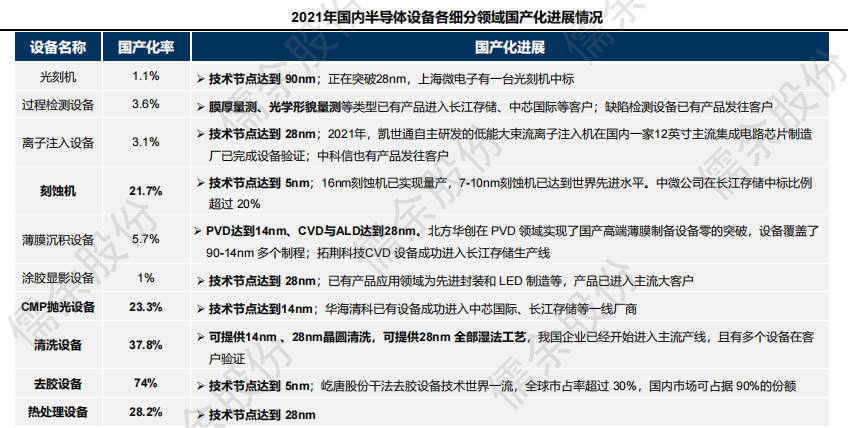

制造设备接连实现技术突破,多个设备已进入产品验证阶段,未来放量可期。

点击图片可放大查看

13

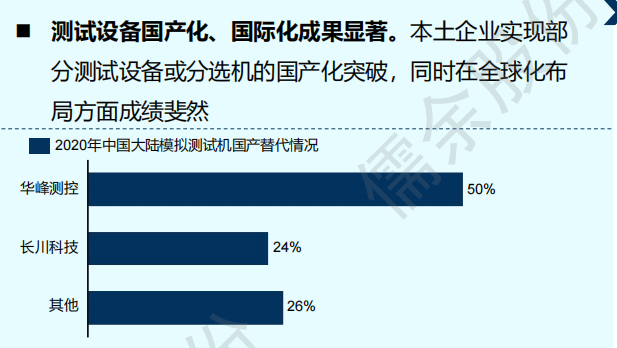

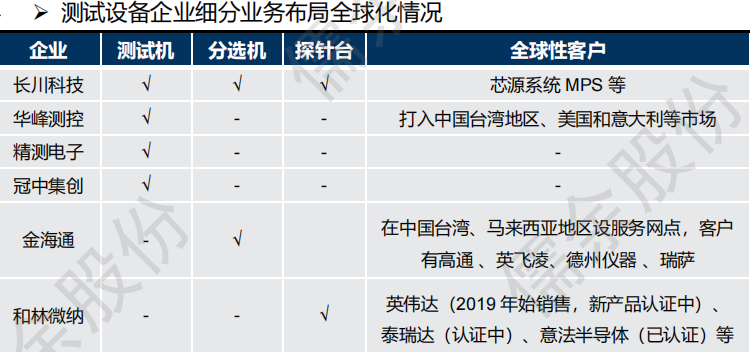

测试设备国产化、国际化成果显著,封装设备突破进行时。

数据来源于SEMI、中国国际招标网等,儒余股份整理

封装设备国产化逐渐突破。2021年12月2日,迈为股份为首家晶圆切割设备国产商获得长电科技、三安光电等一线封装厂中标,凭借激光技术实现晶圆切割设备的国产化突破,此外公司半导体晶圆激光改质切割设备也已研发完成,在产品验证阶段。

1

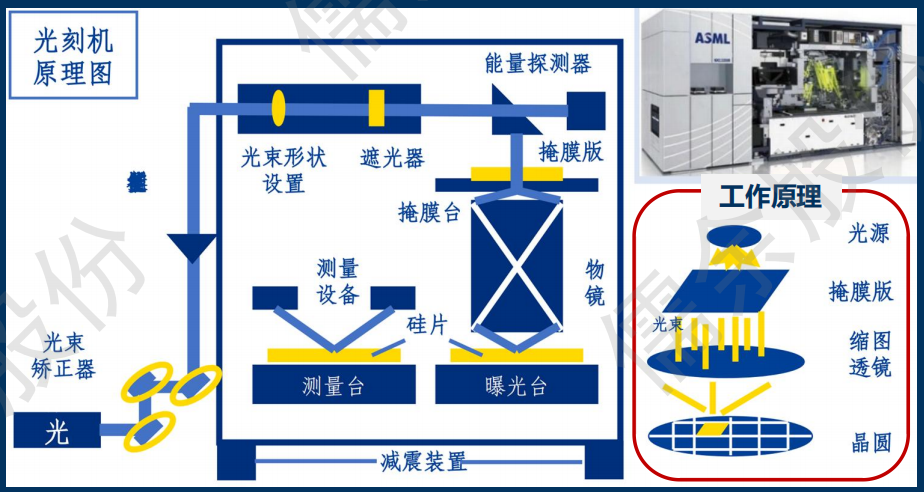

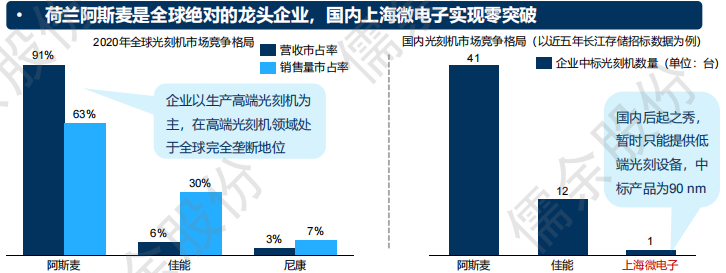

光刻机

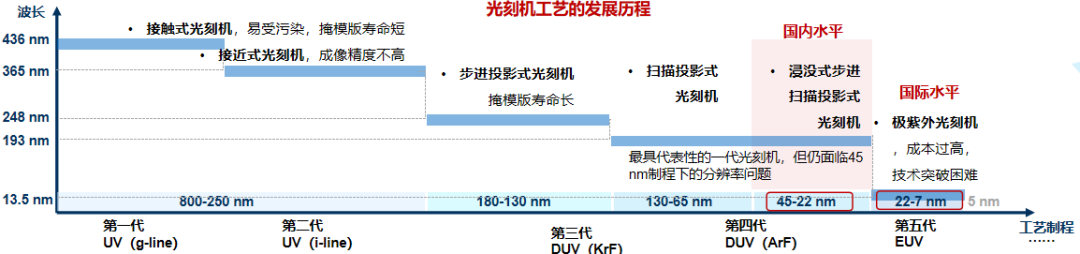

1.半导体工业皇冠上的明珠,技术壁垒极高。

光刻机:以光做画笔,芯片版图曝光成像。

技术层面:是光刻工艺的核心设备,也是所有半导体制造设备中技术含量最高的设备,包含上万个零部件,集合了数学、光学、流体力学、高分子物理与化学、表面物理与化学、精密仪器、机械、自动化、软件、图像识别领域等多项顶尖技术。

重要程度:芯片制造中必不可少的精密设备,其光刻的工艺水平直接决定芯片的制程和性能水平,因此光刻机更是被誉为半导体工业皇冠上的明珠。

国内子目前已可量产 90nm光刻机,正在突破28 nm制程。

国际上已经达到7nm 水平,是荷兰阿斯麦突破,且实现全球垄断。

点击图片可放大查看

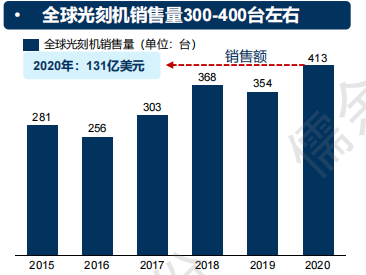

2.三大主设备之一,价值量高、但需求量少,荷兰阿斯麦全球绝对主导,国内仅上海微电子可提供低端光刻机。

数据来源于SEMI、中国国际招标网等,儒余股份整理

2

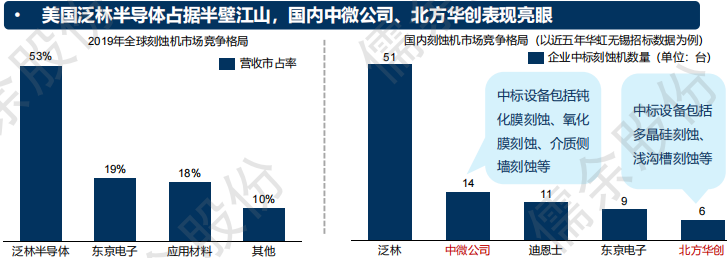

刻蚀机

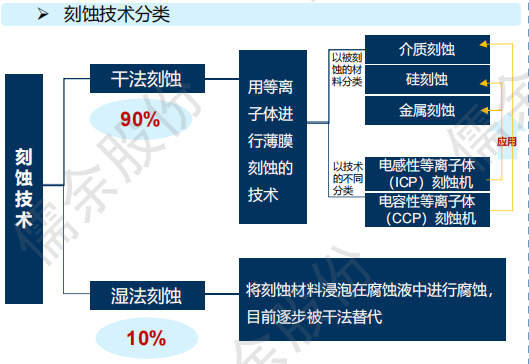

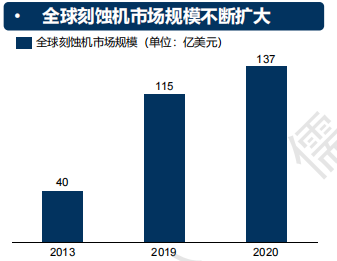

1.造芯的雕刻刀,雕塑芯片使制程微缩,干法刻蚀是目前主流的刻蚀技术。

刻蚀机:将显影阶段印射出来的图形刻蚀成3D结构。

技术层面:芯片制造核心工艺,技术壁垒高,种类较多,工艺复杂。晶圆厂产线上刻蚀工序有上百道,不同工序可能均需设备的特殊研发、单独验证,同时刻蚀的步骤需要射频源、气路、电极、冷热源、真空等多个子系统的精确流畅配合。

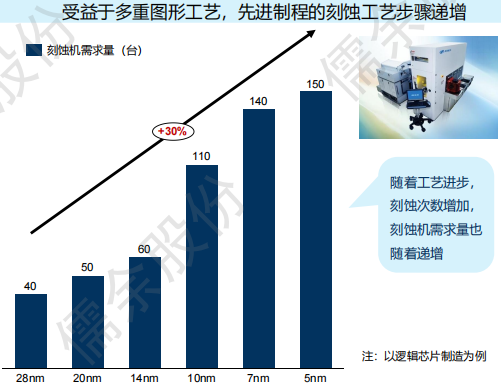

重要程度:是图形转移的关键环节,通过多重图形工艺“多次刻蚀”,使先进制程芯片线距得以持续微缩,同时使图形呈现3D结构。

2.三大主设备之一,市场集中度高,国内中微公司、北方华创部分技术已达到国际先进水平。

数据来源于SEMI、中国国际招标网等,儒余股份整理

3

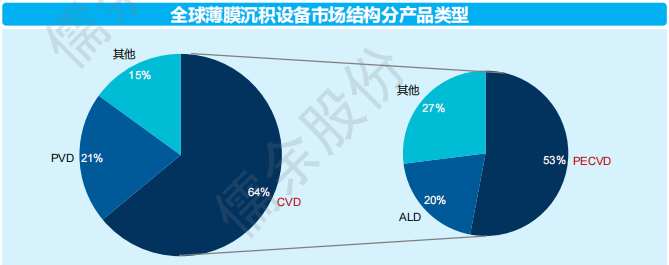

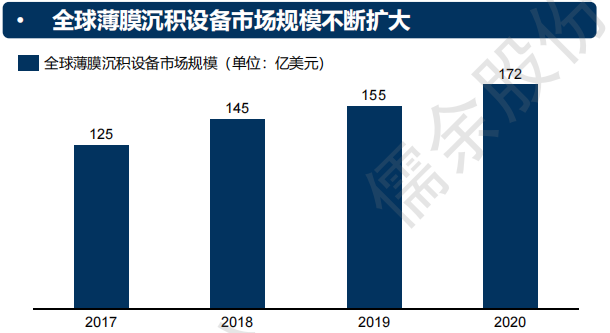

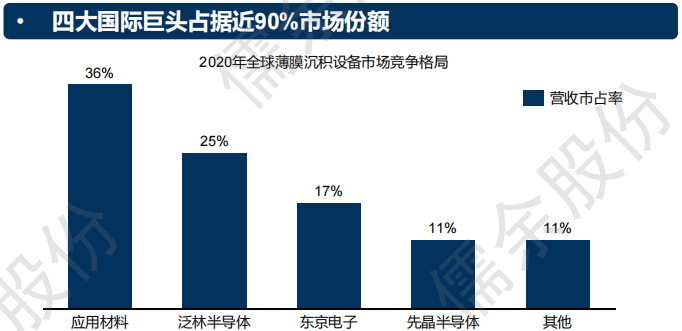

薄膜沉积设备

1.堆叠芯片多层结构,化学气相沉积(CVD)是主要沉积技术。

薄膜沉积设备:沉积物质,以实现晶圆表面薄膜生长。

技术层面:芯片制造核心工艺,技术壁垒高,种类较多,技术分支多,涉及等离子技术。主要分为化学气相沉积(CVD)与物理气相沉积(PVD),其中CVD 的使用越来越广泛,基于CVD发展的ALD 是行业升级的技术方向。

重要程度:是芯片微缩及结构3D化的关键环节,通过多重图形沉积工艺,堆叠芯片多层结构,技术节点越先进的芯片金属层数越多,薄膜沉积设备需求量越大。

数据来源于SEMI、中国国际招标网等,儒余股份整理

2.三大主设备之一,市场集中度较高,拓荆科技、北方华创为国产替代主要力量。

数据来源于SEMI、中国国际招标网等,儒余股份整理

国内厂商尚不存在直接竞争,共同受益国产替代红利。其中拓荆科技引领 PECVD 国产化,北方华创 PVD 优势显著。

拓荆科技主攻CVD 设备,可实现对国外厂商的部分替代;ALD设备实现少量的供货。

北方华创主攻PVD设备,可实现对应用材料设备的部分替代;CVD 领域主要是 8 寸以下设备;ALD 设备实现少量供货。

4

机会研判

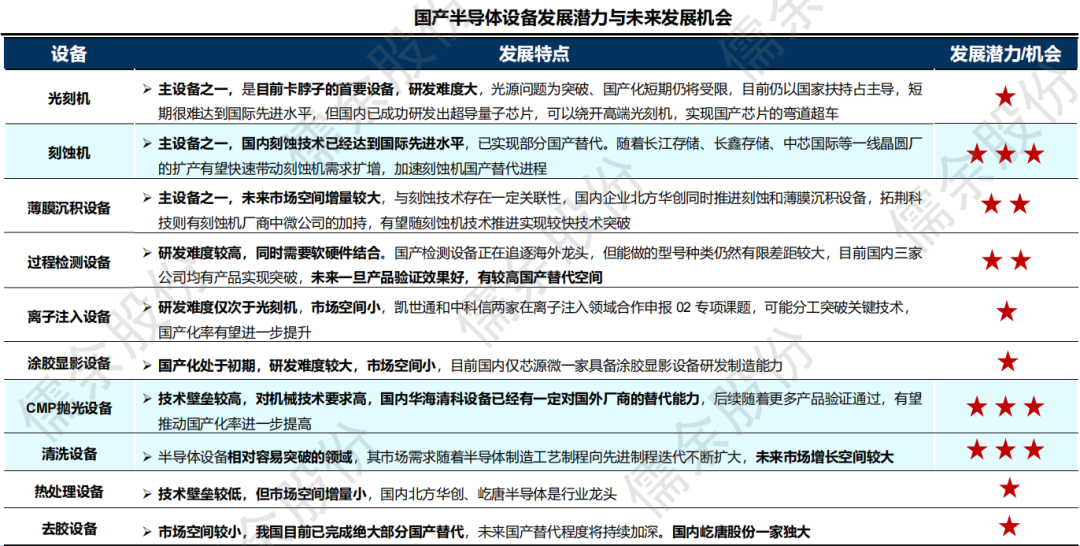

1.刻蚀机、CMP机械抛光设备及清洗设备发展机会较大,薄膜沉积设备、过程检测设备发展潜力较大。

点击图片可放大查看

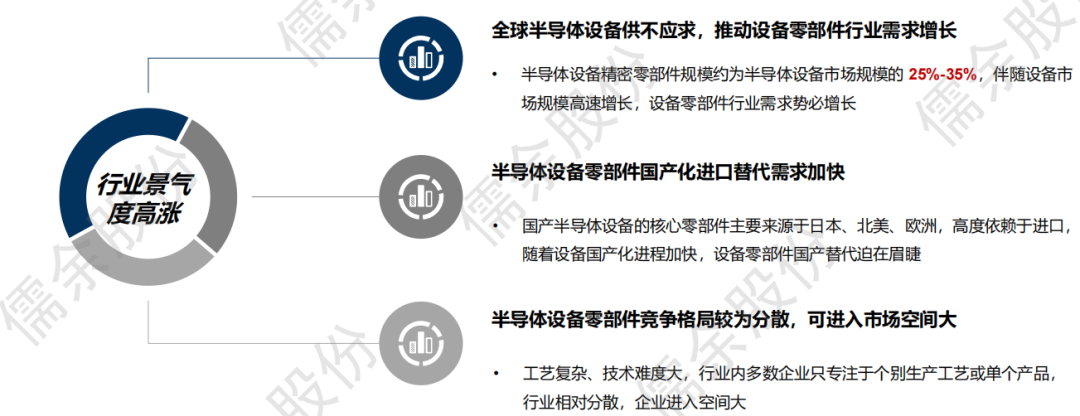

2.半导体设备需求旺盛,有望带动设备零部件行业迎来超高景气度。

半导体设备零部件生产工艺涉及精密机械制造、工程材料、表面处理特种工艺、电子电机整合及工程设计等多个领域和学科,是半导体设备核心技术的直接保障。

点击图片可放大查看

福 利

关注儒余股份公众号,

在后台回复关键词“半导体设备”

即可下载本篇研究报告!

END

作者:李丹

编辑:张雪

本文为儒余股份原创,如需转载请联系我司。

推荐阅读

产业研究 | 半导体设备行业专项研究(上)

儒余股份成功中标 《无锡万马村乡村振兴项目产业运营策划调研服务》项目

儒余股份成功中标《盐城经开区岷江路、峨眉山西路地块商业策划》项目

儒余股份成功中标《苏州吴中经开区尹山湖运动公园城市设计研究》项目