万物皆周期。白酒行业做为一个早已成熟的行业,在宏观环境、供需关系的影响下,仍然免不了会有波动。行业的发展情况,也会影响企业的发展。

做为投资者,回顾历史、站在当下、展望未来。这一篇,我们一起回顾一下白酒行业的历史和现状,以史为镜,可以知兴替。或许我们可以在对整个行业的观察中,一窥白酒未来的状况。

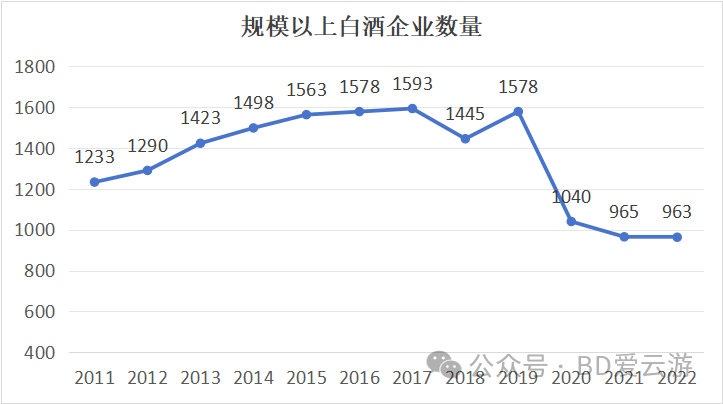

一、规模以上白酒企业情况

可以看出企业的数量和经济环境息息相关,2017年前缓慢上升,2018年大环境不好,下降一波。2019年之后,估计是疫情影响,企业数量断崖式下降。规模以上企业数量从2017年的高峰1593家,到2022年只剩下963家,四成的白酒企业已经倒下。在经济的寒冬中,竞争力弱的企业纷纷倒闭,白酒行业也不例外。

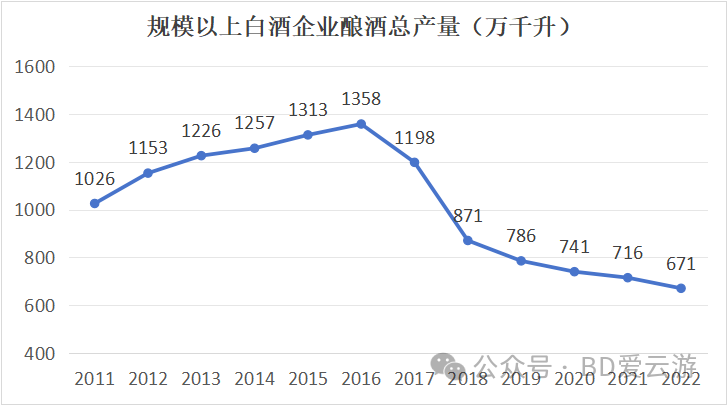

产量在2016年见顶后,一路下降,现已不足高点的一半。

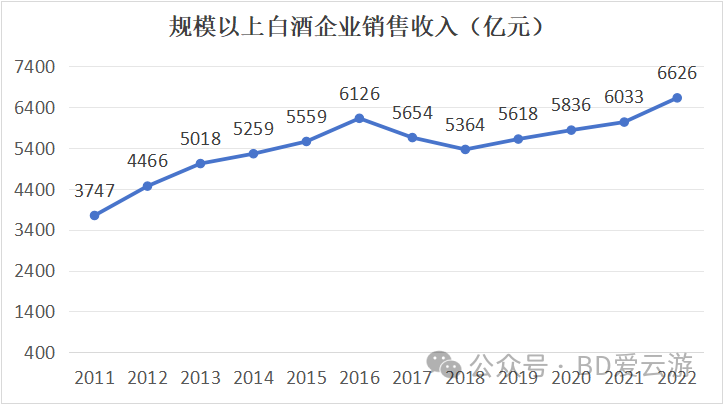

伴随着白酒规模以上企业的数量和酿酒总产量不断下降,销售收入却呈提升趋势,这便是我们常听说的白酒行业“量减价增”的现实情况。

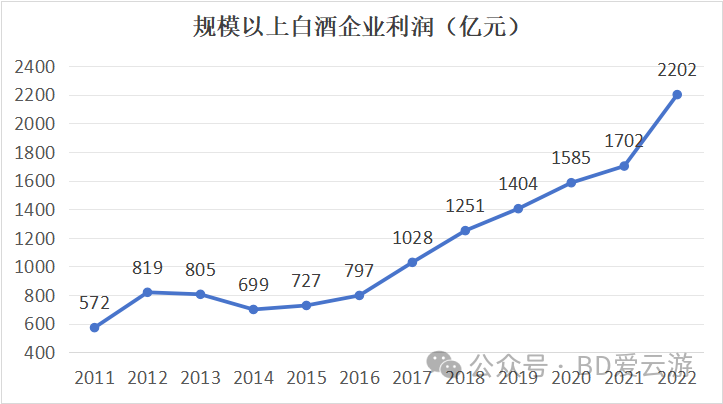

再看看利润情况,好家伙!2013至2014年短暂回整后,白酒行业的利润是一路高歌猛进。且利润增速明显高于销售收入增速,这就是白酒“高端化”带来的结果,马太效应非常明显。原来吃肉的,现在吃更多,原来只能喝汤的,现在把他的汤碗都要打掉。而且利润增长丝毫看不到减速的迹象。不得不说,我们担心经济不景气,消费降级影响高端酒企的利润,实在是杞人忧天。经济不景气时喝不起茅台的,经济繁荣时依然喝不起,本来就喝得起茅台的,宏观环境对他影响也有限。

定量计算一下,白酒行业利润总额2012年为819亿,2022年2202亿。10年增长169%,年化10.4%。

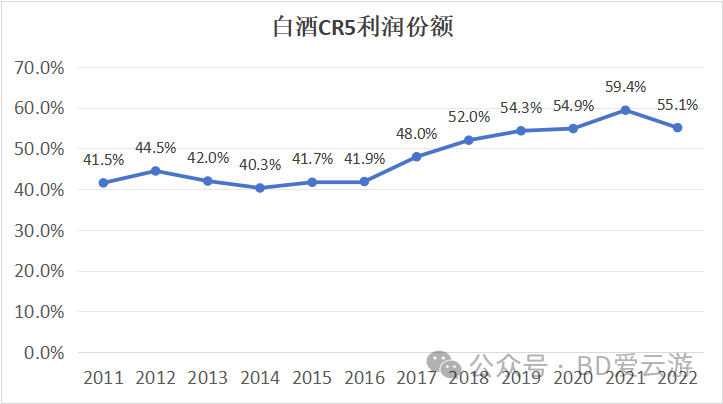

二、白酒行业CR5情况

既然白酒行业高端化明显,那我们有必要研究一下高端酒企的情况。当前白酒行业营收前五名:茅台、五粮液、洋河、老窖、汾酒(简称CR5)。

2014年以来,CR5利润份额稳步提升,当前趋于稳定,在55%附近。963家企业的净利润,前5家拿走了55%,剩下的958家争夺剩余的45%。末端的竞争何等残酷。

定量来看,CR5利润总额:2012年364亿,2022年1213亿,增长233%,年化12.8%。利润份额:2012年44.48%,2022年55.09%,提升10.61个百分点。

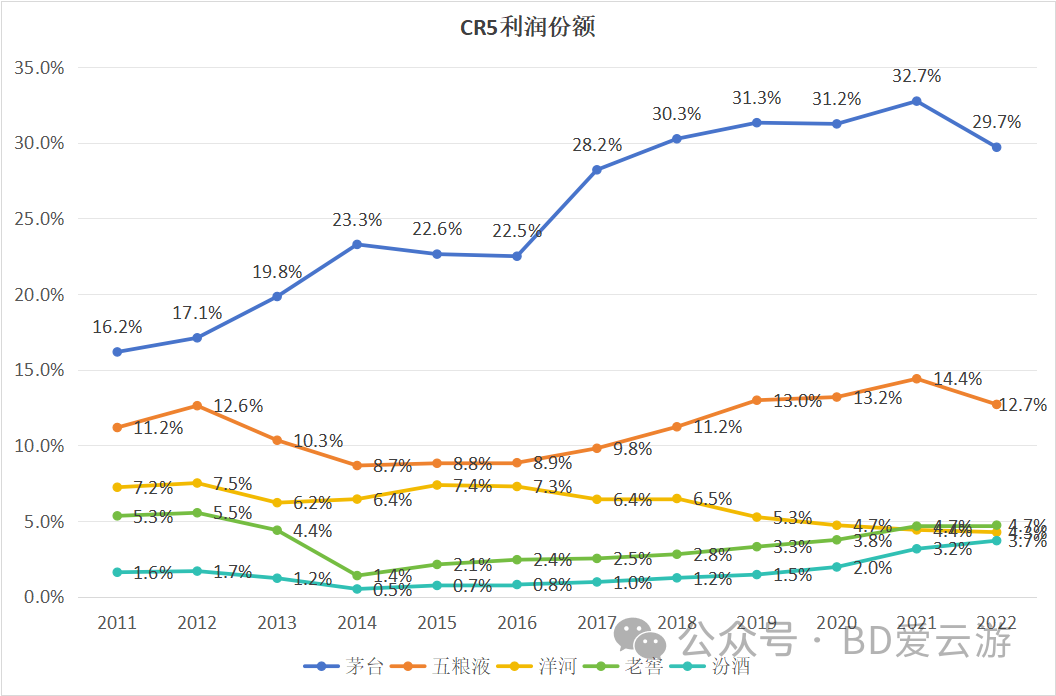

再往细了研究,同期茅台的利润份额提升12.59个百分点,五粮液提升0.08,老窖下降0.82,汾酒提升2.01,洋河下降3.25。可见哪怕在CR5内部也是分化严重,茅台贡献了几乎全部的份额提升;五粮液和泸州老窖得益于其高端产品,勉强维持;汾酒起步低,但2016年开始稳步提升,近几年增长势头良好,洋河则专门负责拖后腿。白酒行业的内卷,已不仅是末端酒企的噩梦,称霸中端睥睨高端的洋河,也早已经感觉到了“凛冬将至”。

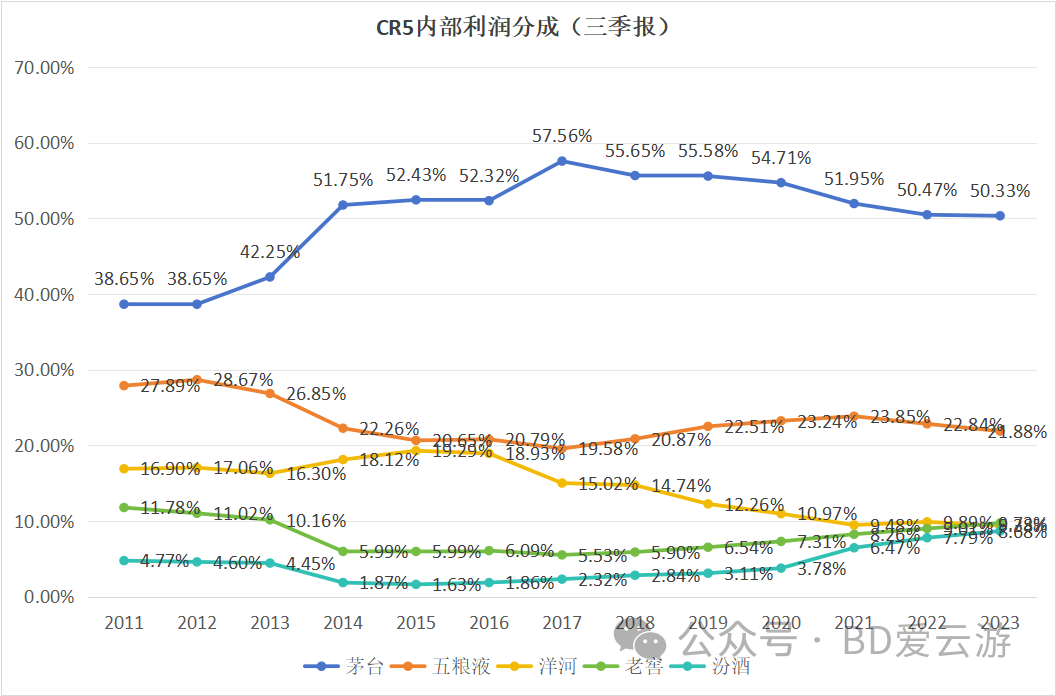

CR5内部,按照同口径三季报来看,这种趋势也大差不差,份额增长的只有大哥茅台和基数低的汾酒,其余都在下降。当前茅台占一半50.33%,2017年以来每年都在下降,但已趋于平稳。五粮液占比21.88%,基本稳定。洋河老窖汾酒几乎平分剩下的约27%,已经到了短兵相接的地步。

洋河利润占CR5份额:2012年17.06%,2022年9.89%,下降7.17个百分点。前边计算过洋河利润占白酒行业总份额同期下降了3.25个百分点。可以理解为来自茅台的压力,洋河向下传导了约一半,其余的自己承受。

白酒行业呈量减价增的挤压式增长态势,外围边界在不断缩小,就像吃鸡中的毒圈,中间的高地上,茅五两位狙击手依托有利地形,还在不断的试图拓展自己的火力网。毒圈外已经尸横遍野,毒圈内,至少洋河这一段位的选手已经明显感受到了挤压。这可是白酒行业蝉联13年的老三啊!不知道茅五的好日子还能持续多久,但他们之下的中高端、中端白酒已然是一片红海,他们之间将展开激烈的厮杀,未来毛利率下降将是大概率事件。

但千万不要以为这就是白酒行业的末日,这是一个变化非常缓慢的行业,如今在市面上活跃的选手,三十年前也基本没差。中高端白酒超高的毛利率加上存货不贬值的特性,使得他们有足够的能力扛过严冬等来春来。

摆在中国白酒面前的有两条路。一是高端化,向上突破。现如今哪家酒企要是没有千元以上的产品,都不好意思说自己是混白酒的。有没有量不管,先把牌子立起来再说。茅台有地域限制,浓香酒有窖龄限制,使得茅五也无法真正独立于竞争之外,近些年他两的利润份额也已处于下降通道。这给了洋河等一众中高端酒企可乘之机,虽然已经开始内卷,但猛虎难敌群狼,最终总会有人能杀出一条血路继续与茅五竞争。这一点,我觉得洋河的希望很大,产能第一,基酒储量第一,窖池最新的也已经有30年(2013年前扩产,新窖池可以用窖池老化技术做成20年),也有着非常成熟的销售网络和营销队伍。品牌力虽然弱点,但海天梦早已家喻户晓,通过持续打造,还是很有机会跃进一线的。未来不会只属于茅五,至少在华北,汾酒独霸;在江淮,群雄并起。他们都有自己忠实的拥趸,进可攻退可守。

中国白酒第二条路,就是走出去。让世界品味中国文化,让老外们也喜欢上白酒。去年以来,各大酒企已经在紧锣密鼓的实行这一战略了。千万不要说老外不喝白酒,咖啡好喝吗?红酒好喝吗?甚至可乐都有许多人一开始喝不惯,但这并不影响它们销往世界的每一个角落。究其原因,无外乎就是文化的渗透和对精英们的模仿。随着中国日益强大,中国文化将影响世界,而白酒做为中国文化最浓厚的载体,必将走向全世界人民的餐桌。这是一个无比庞大的市场,不仅茅五远远满足不了需求,洋河、老窖、汾酒、剑南春、习酒、郎酒、西凤等一众酒企加起来都不够。想想那些洋酒红酒动辄几千一瓶甚至上万一瓶,你还觉得3000块的飞天茅台贵吗?

个人观点,仅供参考。