“白酒行业的变局总有先兆。”

2023年,中国白酒行业迎来新一轮调整期,头部企业和优秀品牌集中,行业马太效应越发明显,各方普遍看好名酒穿越周期的能力,中小酒企则正在经历头部酒企和名优企业的“围攻”。

“集中化”程度远超想象

“集中化”程度远超想象

2023年前三季度,20家白酒上市公司业绩亮眼,实现营收合计3111.62亿元,同比增长15.91%;归母净利润合计1189.8亿元,同比增长18.92%。

其中,贵州茅台、五粮液、洋河股份、山西汾酒、泸州老窖、古井贡酒六家白酒巨头企业梯队优势明显,前三季度营业收入均过百亿元,营业收入合计为2627.75亿元,占20家A股白酒企业营收总量的84.45%;净利润合计为1097.23亿元,占20家A股白酒企业净利润总量的92.22%。

与头部酒企的耀眼业绩形成对立的则是,我国规模以上白酒企业数量正在极速减少。

国家统计局公布的数据显示,2017-2022年,我国白酒行业规模以上企业数量呈现逐年减少的趋势;2022年白酒规模以上企业数量为963家,较2017年减少了39.55%。

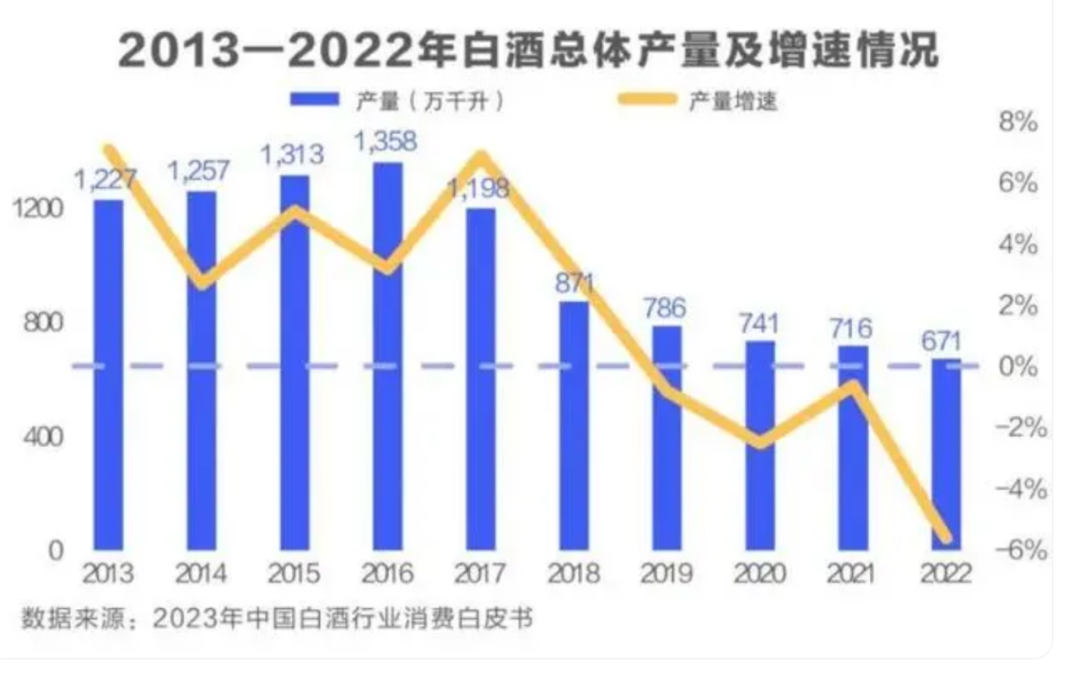

与此同时,行业产量下降的阴霾已笼罩多年。

2022年中国白酒产量为671.2万千升,同比下降6.20%,这是自2017年以来全国白酒产量连续第六年下跌,与2016年高峰时相比近乎“对折。2023年1-7月,中国白酒产量236.7万千升,同比下降13.3%。

而有趣的是,自2022年起,包括茅台、五粮液、洋河、泸州老窖、汾酒在内的头部企业纷纷启动扩产计划。

知名白酒行业分析师蔡学飞在接受媒体采访时提到,2022年20家白酒上市企业分别拿走了白酒产业53.61%的收入与59.26%的利润。

种种现象都充分印证了,现阶段的白酒行业已进入存量竞争时代,“集中化”程度远超想象,强者恒强,弱者更弱。

区域酒企奋力“守城”

区域酒企奋力“守城”

“百花齐放,各美其美”。这是宏大叙事下白酒发展的最好愿景。但现实情况是,在马太效应的影响下,头部增长的喜报背后,却是中小酒企的“丧歌”。

不仅一些老牌名酒在市场竞争中黯然失色,处境艰难,更随着名酒下沉,中小酒企曾经的部分消费者或快或慢地流向更高端的名酒阵营,中小酒企的市场空间进一步被挤压,生存压力越来越大。

中小酒企酒企受困的首要原因,是随着城市化进程加快,大众消费意识发生变化,白酒消费愈发重视品牌和价值,且更具有选择自主性。

在这一场与名酒与头部同台对垒的“修罗场”中,中小酒企最直观的表现是,品牌力与渠道、知名度的全面失衡。

更深处,是企业研发创新能力不够高、产品升级不成功、价格划分不合理等,导致中小酒企陷入了长期的市场消耗战中。

压力之下,中小酒企急需突围。而“突围”出去的前提,是大本营市场的巩固。

笔者认为,中小酒企首先要做的,就是发挥地缘优势,不仅要借助地缘文化实现长足发展,还要学会联合宴席酒店绑定宴席套餐,守住家门口市场。

将当地地域特色与本土白酒相结合,不仅能够传递当地深厚的文化底蕴和生活情趣,还能为消费者带来更加丰富的饮酒体验。

宴席是酒企最重视的消费场景之一,中小酒企可以充分发挥当地的人脉资源,筛选出市场上的主流宴席店,与其建立深度合作关系,以此来守住宴席市场生存线。

此外,价格是中小酒企在与名优酒企竞争中的第二相对优势,也是第二突破点,以高性价比来应对市场竞争是其冲云破雾的必要选择。

名优酒企通过品牌加持,升级品质进一步扩容,中小酒企则需要细耕品质,打造高性价比来与之抗衡。除了取得竞争优势,高性价比还能为中小酒企带来良好的口碑和信任,而这又是消费者购买的重要参考因素,从而形成消费闭环。

最后,差异化也是中小酒企突围的关键,包括酒旅融合,以及以产区之名进行品牌宣传,以产区赋能品牌与品质营销,这也是酒企突围马太的可复制且有成功经验的发展路径。

总得来看,马太效应是大势所趋,中小企业难以置身事外,这是行业发展的必然,也是行业发展愈发健康与理性的结局。