本当准备去写2023年投资总结去了,看微博留言茅台公布2023年经营数据公告了!一个字总结,“假”;二个字总结,“保留”。

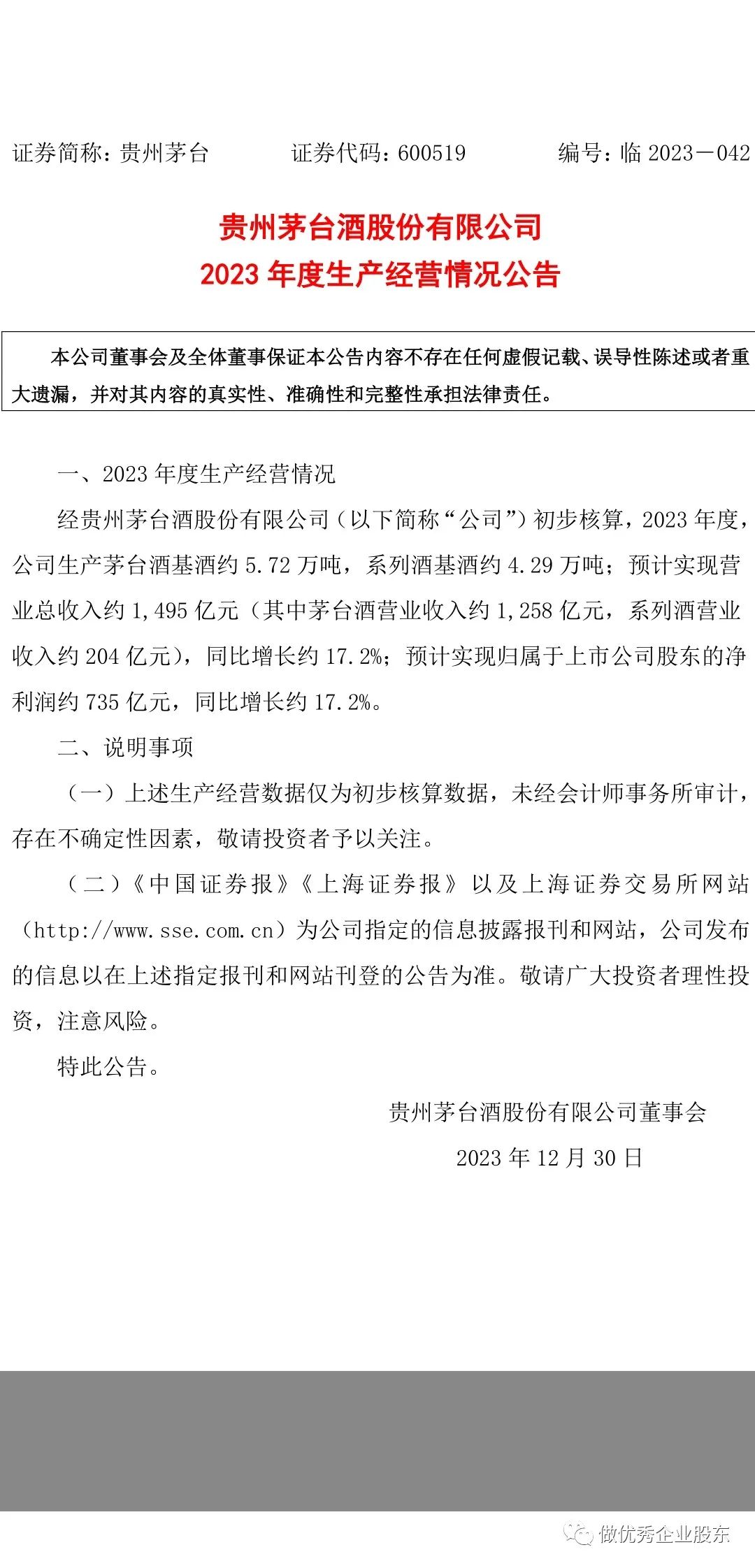

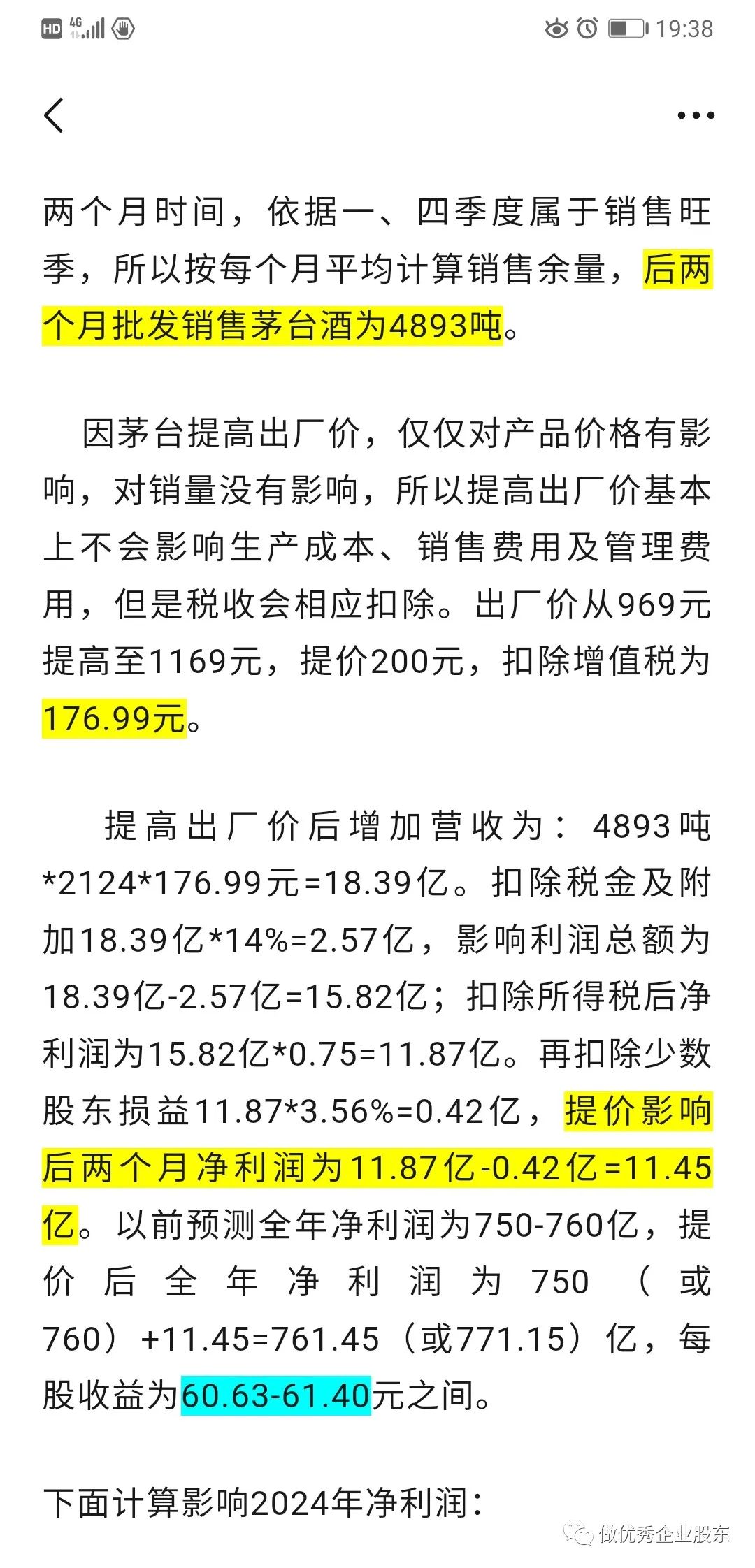

2023年公司公布总营收为1495亿。本人预测为1505亿(提价前),如果提价将会增加营收18.39亿,共计1523.39亿。与公司公告的营收相差28.39亿。

公司公布归属于上市公司股东净利润735亿。提价前,本人预测750-760亿,提价后将达761.45-771.15亿,相差26.45亿。2023年三季报净利润为528.76亿,今年四季度仅增长206.24亿。2022年四季度净利润为183.16亿。2023年四季度净利润仅增长14.15%。不可能,在提价的情况下,增速为全年最低?三种可能:1、按常规,最终净利润一般超过预告的数据;2、为明年增长降低基数,但是,如果为了完成“十四五”双翻翻目标,降低基数不可能完成目标,除非明年提速;3、因其他酒企及企业业绩增速都有限,为了“大局”、考虑情绪,所以主动:降速。

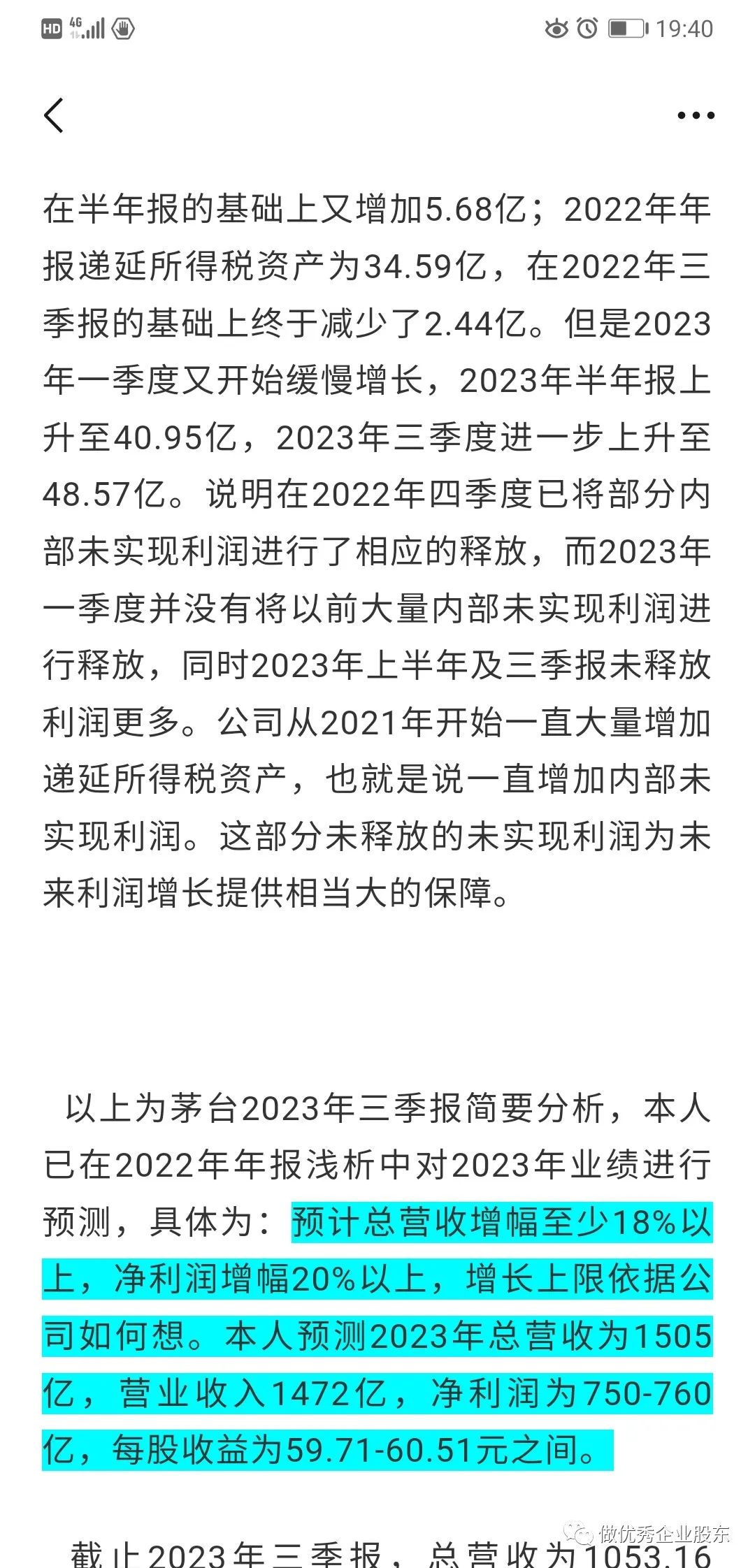

因公司按常规公布数据较保守,本人预计年报公布时,实际总营收为1500亿,归属于上市公司股东净利润为743亿。

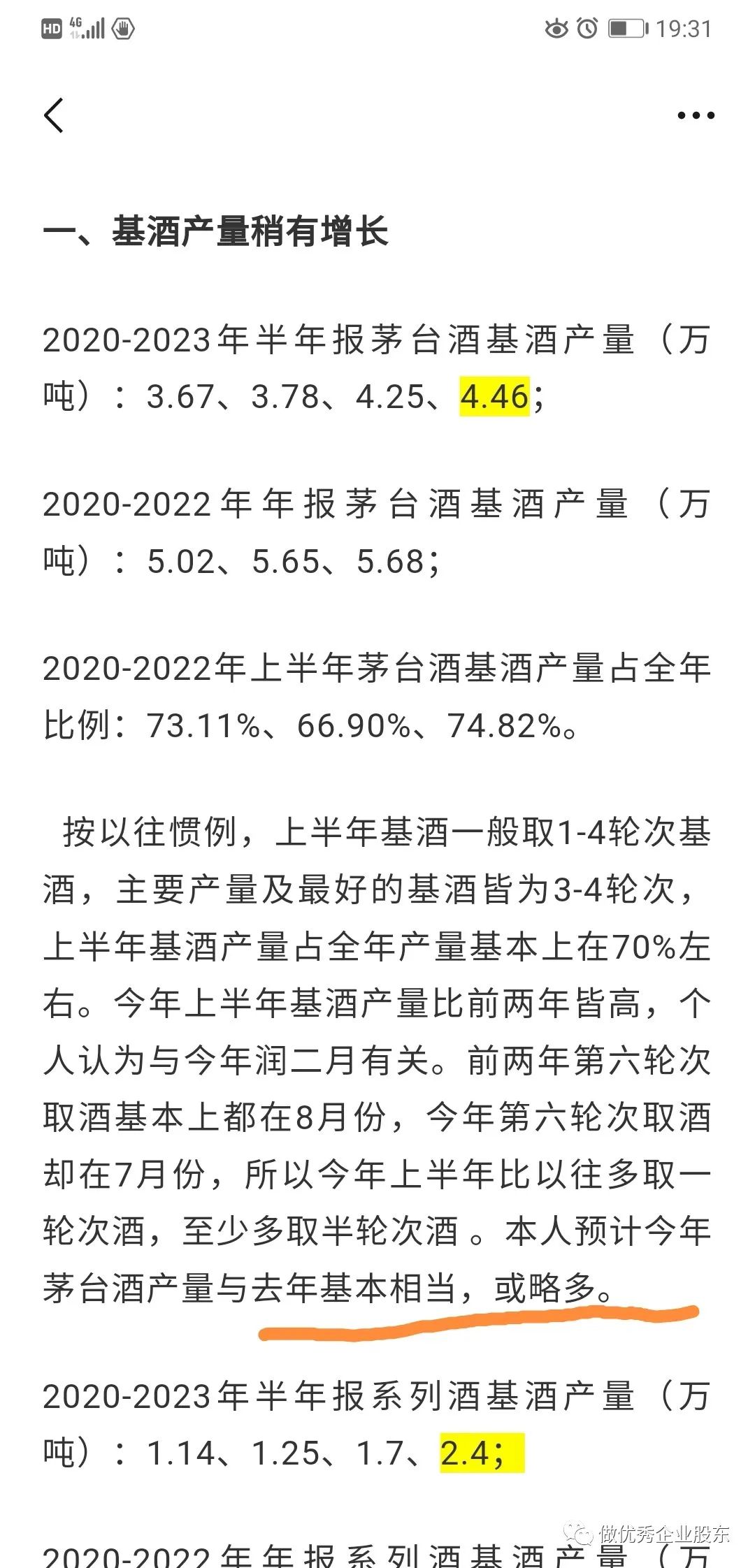

本人在2023年半年报财报分析中,已分析很清楚,茅台酒基酒产量应该与2022年持平,或仅仅是微增。实际公布的茅台酒产量为5.72万吨,2022年产量为5.68万吨,仅仅增长0.04万吨,也就是仅仅增加了400吨。并不是网上绝大部分人仅仅按比去年中报基酒增长2000吨,就认为今年全年也增长2000吨。

本人经计算,预计2023年系列酒基酒至少4万吨以上,实际为4.29万吨,符合本人计算预期。

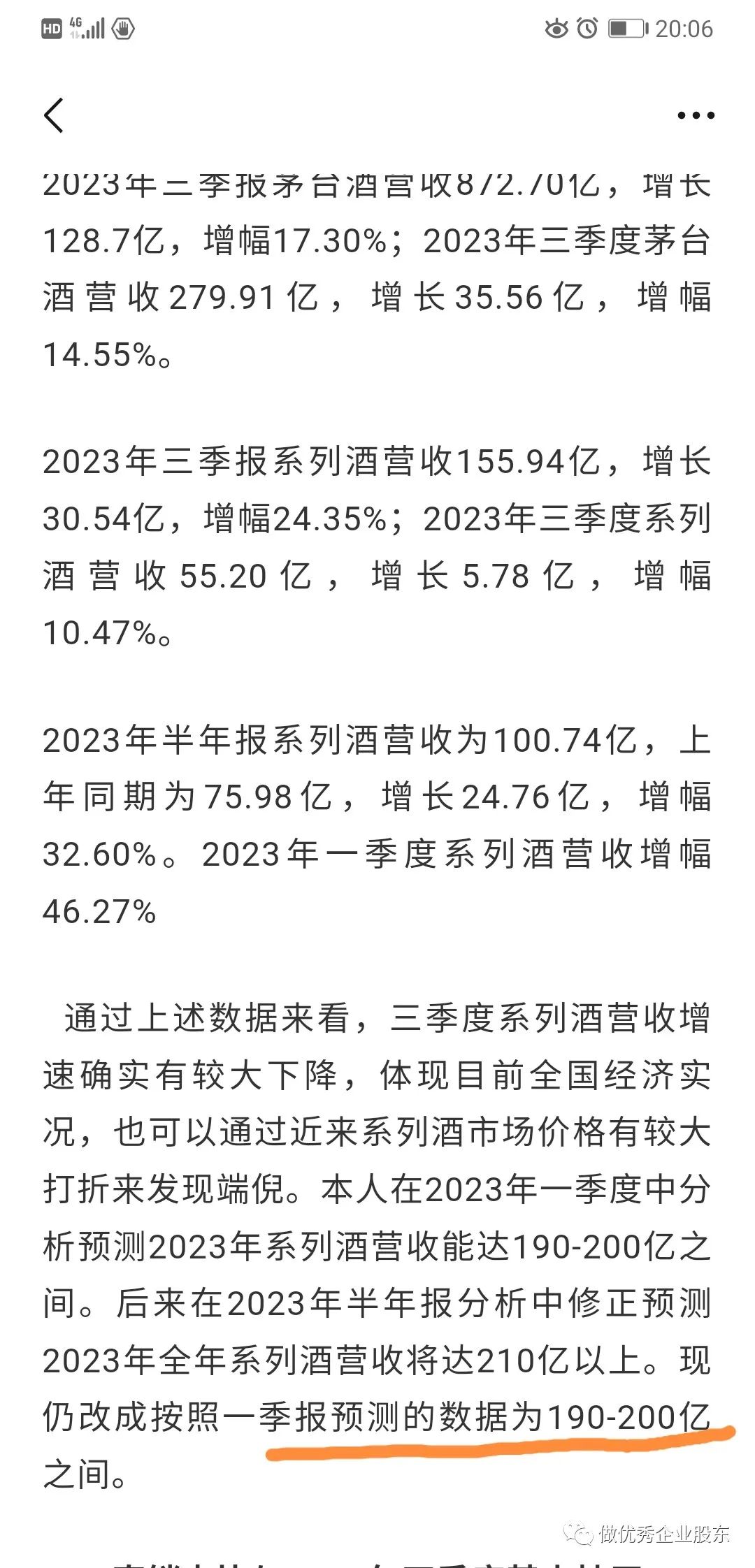

本人在2023年三季报预测系列酒为190-200亿,公布业绩为205亿。超出预测!问题来了,既然,系列酒营收都超过预测,然而,作为提前两个月提出厂价20%的茅台酒,尽然营收不达预期?懂得人自然懂!

当然,茅台就是明牌,业绩是何时释放问题,而不是能不能问题!如何判断业绩保留?待年报分析三费及递延所得税资产就一目了然!

写总结去了,茅台无需担心!