机会是跌出来的,很多人不信,但是我信,现在的文章,现在看没多少价值,放在三年后看,价值就比较凸显了!

2024年,我的规划之一,就是收藏白酒股权,从以前藏白酒到现在的收藏白酒股权,应该是投资生涯的重大转变!白酒,很多人问我五粮液,问我茅台,基本面上看都是好企业,但是性价比目前不高,所以继续等待,只要出现符合体系的白酒企业,就按照股权的方法收藏起来!

第一、国民白酒品牌,持有安心!

大家看顺鑫农业月线,78元调整到现在的20元,跌幅75%,而且月线目前出现三重底迹象(黄线位置),按照7.42亿股本算,20元对应的就是150亿市值,对于一家全国性白酒龙头来说,而且核心品牌牛栏山还家喻户晓,真的觉得不贵!

第二、看好就大胆搞!

昨天20.3元加仓了顺鑫农业,虽然出现了反弹,但是打脸的是,昨天撤退的新兴装备,今天就涨停,而我一定也不后悔,因为走势的这东西,无数经验告诉我,根本把握不住,大家看看腾讯控股今天的大跌,谁知道会出一个限制游戏登陆的时间!

所以说,投资,我们专注企业的价值研究就行,不要以为自己是万能的,不要以为自己能抄底逃顶,怎么可能每次那么幸运,老老实实守住价值才是投资之本!

第三、牛栏山的价值不可能才值150亿!

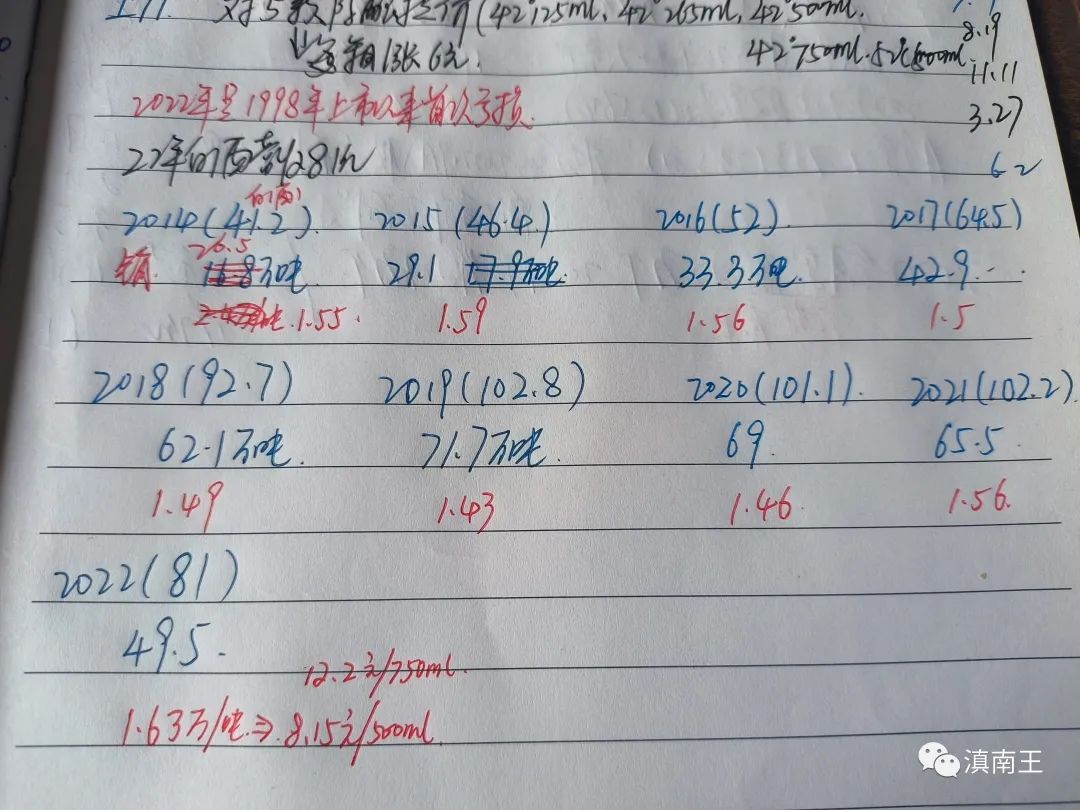

这是我收集的最近十年的顺鑫农业的白酒营收和产能,红色的单价!顺鑫农业这企业比较特殊,是三行业组合而成,一是养殖、二是白酒、三是地产,地产从剥离前就没贡献过一分钱,而且还是国企,这就是所谓的国资改革!留着不挣钱的,然后把挣钱的业务搞不行!

好在前不久剥离的地产业务,所以以后的财务会相对简单一点!当然,也希望剥离养殖业务!

上图比较明显,牛栏山从2014年白酒销售41亿,到2021年销售102亿,成功突破百亿大军!

其实白酒有一个规律,只要是全国品牌,销售额突破百亿是正常的,所以未来,不用担心牛栏山销售能否突破100亿,应该说突破百亿是迟早的事!

再看产能,从2014年26.5万的销售量,到最高的71万吨,也就是稳住60万吨是没什么问题的!

问题的所有根源,不是在营收上,也不是在产能上,是在净利润上,大家看看好多白酒企业,50亿的营收,净利润至少都是10亿左右,也就是按照这水平,未来净利润十亿也是有可能的,毕竟百亿营收,10亿净利润也才10%的净利率!

第四、涨价才是牛栏山的出路!

最近十年,牛栏山的产能和营收都出现大幅度增长,只有吨价没涨的,基本围绕1.5万一吨的价格!

1.5万元一吨是什么概念?一吨2000瓶酒算,也就是一瓶7.5元,即使按照1.6万一吨算,一瓶酒8元!按照以前的销售算,50万吨,就是10亿瓶,70万吨就是14亿瓶!60万吨就是12亿瓶!

按照以后稳住60万吨的产能算,一年销12亿瓶,一瓶涨价1元,就可以带来12亿的利润!

8元一瓶酒,还不如一瓶奶茶,也就是比一般的啤酒稍微贵点,所以啊,未来不断的提价,才是牛栏山最大的看点!

第五、无法预测,那就耐心等待!

大家再看月线图,没起来之前,是2018年以前,那个时候,产能在40吨附近,起来后,有业绩,又被地产抽去利润,所以现在又跌回来,今年地产剥离,以后就只剩白酒和养殖,财务会稍微好看一年!

顺鑫农业的核心资产,就是家喻户晓的牛栏山,未来稳住20-30元附近的价格位置,还是不错的,作为产能接近60万吨的白酒企业,我不信一吨产能的价值才值2万,等激励的产能淘汰结束后,很多规模不够的小白酒企业被淘汰后,顺鑫农业的春天才刚刚开始,一瓶酒涨价一元就是10多亿的利润,耐心等待就行!

这次35.5元从新兴装备撤退,还是很感谢新兴装备的逆势上扬,让自己有加仓白酒的流动资金,按照计划,未来会朝着白酒集中,我研究过很多行业,直接遇到白酒,搞明白其商业模式,对大部分行业就没多大兴趣了!所以未来朝着白酒集中是趋势,深信孰能生巧,所以以后会加大白酒的研究!

总的来说,对于白酒的态度,就是出现一家布局一家,出来的资金,优先考虑埋伏白酒,说起白酒,很多人担心这担心那,其实这只能说明不懂白酒,现在很多白酒不足15倍的市盈率,对我来说就是一座宝,只需耐心的等待被市场挖掘而已!

对于顺鑫农业,以后就不再加了,除非到15附近,不然死拿到30元以上就行,不过越往下越难,我也是希望往下,这样可以埋伏到更多优质筹码!

白酒的这次调整,其实好多企业都是超出预期的,既然超出预期,就做好充分的准备,调整到位一家就搞一家,行业研究多了,碰到便宜的白酒企业,还是值得收藏的!

投资就是如此,不需要多高深的数学知识,简单的加减就可以算出最终结果,剩下的时间,耐心等待就行!

未来怎么面对,我也不知道到,但是我会拿出我价投的法宝!这就是,死扛,等待价值回归!

最近好文