相互关联的三张表 财务分析四步走 使用财务数据估值

1.相互关联的三张表

资产负债表、利润表和现金流量表共同反映一家企业的全景信息,但侧重点和表现手法各有不同:

资产负债表反映的是企业的财务状况,是企业在报表日这一时点的照片,是该时点企业所控制资源的多寡强弱,这些资源决定了企业持续经营和成长的能力。

利润表反映企业一段时间的经营成果,是当期报表时段的视频录像,展示了某段时间的企业经营行为和最终的赚赔结果。

现金流量表反映企业现金流入流出的过程,展示企业对现金的筹措和管控能力。

这三张表的关系,可以简单为总结:股东投入的钱(所有者权益)和借来的钱(负债),都会先经由现金流量表这个入口流入,然后转化为资产负债表的资产或利润表的费用。

现金支出究竟变成资产还是费用,要看该支出交换来的资源,究竟是只在一年内起作用,还是会在超过一年的期限里起作用。只在一年内起作用的支出,作为当期费用从利润表扣除;会在超过一年的期限起作用的支出,形成资产计入资产负债表。

现金流量表中,销售商品、提供劳务收到的现金≈含增值税营业收入+(应收票据的期初账面余额-期末账面余额-本期已贴现票据)+(应收账款的期初账面余额-期末账面余额)+(预收款项的期末账面余额-期初账面余额)-非现金抵账+收回已核销坏账

含增值税营业收入=营业收入 x(1+增值税税率)

账面余额=账面价值+减值准备

备注:公司将收到的承兑汇票(银票或商票)背书支付给上游供货商,导致上面的等式出现偏差(销售收入既没有体现为现金,期末的应收票据里也没有踪影),在财报附注搜索“背书”,可以查看应收票据背书转让的金额明细,一般在“现金流量表补充资料”部分,包括“使用票据背书转让购买商品或劳务”的金额,以及“使用票据背书转让购买固定资产及无形资产”的金额。

2.财务分析四步骤

Step 1:浏览资产负债表和利润表各科目,关注有无异常(某科目出现明显过大比例的变动)

资产负债表:

资产端:应收账款、应收票据、其他应收款、长期待摊费用有没有大比例增长(明显超过营业收入增长比例)

负债端:应付票据、应付账款、其他应付款以及短期借款有没有大比例增长。

如果发现存在异常,必须去附注中寻找解释,甚至致电公司寻求答案。不能获得完整可信解释的,对整份财报就要心存警惕。

利润表:

先看营业利润率有没有大比例变化;

再看营业利润中公允价值变动收益、投资收益及资产减值损失三者之和在营业利润中的占比有没有发生重大变化;

最后看营业利润与净利润的比例是否保持基本稳定。

Step 2:进行财务指标的历史分析(必须看满5年以上才能做可信与否的判断。)

1)安全性分析:现金债务比=现金及现金等价物/有息负债≥1

可适度放宽为:(现金及现金等价物+可迅速变现的金融资产净值)/有息负债≥1或(现金及现金等价物+可迅速变现的金融资产净值/一年内到期的有息负债≥1

2)盈利能力分析:

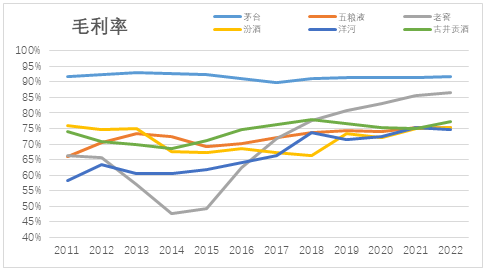

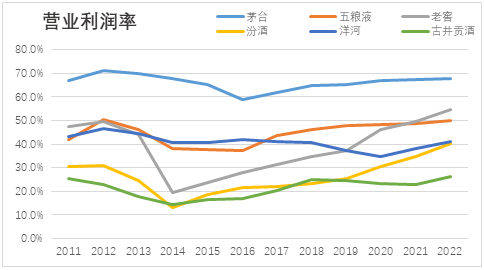

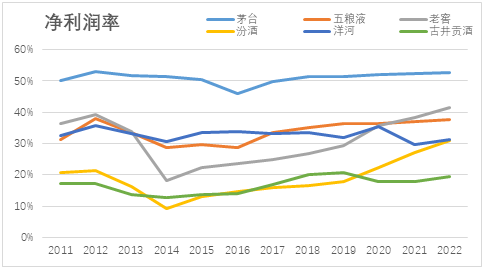

营收视角:从营业收入角度看盈利能力,关注营业毛利率、营业利润率和净利率,毛利率显示企业产品的竞争力;营业利润率和净利率则附加了税金和费用等更多信息,其中尤以营业利润率最为重要。

毛利率=(营业收入-营业成本)/营业收入

营业利润率=营业利润/营业收入 或 营业利润率=(营业收入-营业成本-四费)/营业收人

净利率=净利润/营业收入

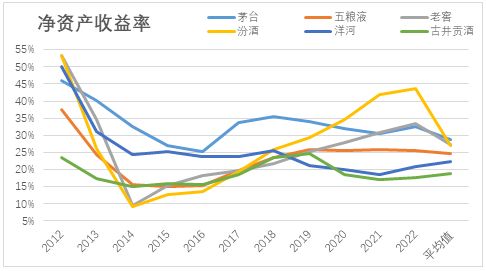

资产视角:关注净资产收益率(ROE)和总资产收益率,其中ROE是衡量企业盈利能力最重要的指标,总资产收益率是在净资产收益率的基础上考虑了杠(借)杆(债)因素。

净资产收益率=净利润/平均净资产

总资产收益率=净利润/平均总资产

备注:平均净资产或平均总资产,可以简单地用期末值与期初值之和除以2。

其他反映盈利能力的常见指标还有:

营业成本率=营业成本/营业收入

销售费用率=销售费用/营业收入

息税前利润率=(利息支出+营业利润)/营业收入

内部资产收益率=营业利润/(总资产-长期股权投资)

净资产现金回收率=经营现金净流入净额/平均净资产

3)成长性分析

收入角度:重点看营业收入增长率和营业利润增长率;

营业收入增长率=(本期营业收入-上期营业收入)/上期营业收入

营业利润增长率=(本期营业利润-上期营业利润)/上期营业利润

资产角度:重点看资产增长率和净资产增长率

资产增长率=(本期资产-上期资产)/上期资产

净资产增长率=(本期净资产-上期净资产)/上期净资产

4)管理层能力分析

观察管理层营运能力的高低,主要就是看他们在一个固定周期,对企业资源的利用次数,主要观察指标包括应收账款周转率、存货周转率、固定资产周转率、总资产周转率等。

应收账款周转率:适合与该公司的历史数据对比观察,看营业收入增长的同时,应收账款周转率是否下降了。应收账款周转率下降,意味着营业收入的增长,有放松销售政策的因素。反之,营业收入的增长,伴随着应收账款周转率的稳定或提高,意味着营业收入的增长是可靠的、值得信赖的。

应收账款周转率=营业收入/平均应收账款

平均应收账款=(期初应收账款总额+期末应收账款总额)/2

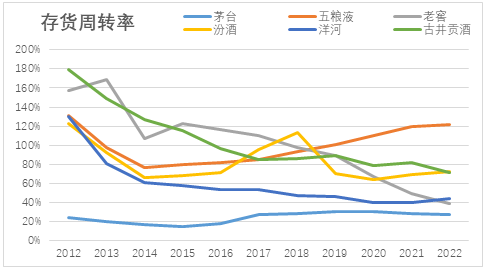

存货周转率:要根据具体企业情况,以满足市场需求的情况下,保持最小库存量为至高境界。需要注意,存货可能贬值的企业和存货不会贬值的企业,存货周转率数据可能会有天壤之别。

存货周转率=营业成本/存货平均余额

存货平均余额=(期初存货总额+期末存货总额)/2

固定资产周转率:是衡量厂房和机器设备等固定资产使用效率的比率。它反映的是企业属于“轻资产企业”还是“重资产企业”。请参考“资产负债表”中关于轻重资产区别的内容。

固定资产周转率=营业收入/固定资产净值

总资产周转率:是综合评价企业全部资产经营质量和利用效率的重要指标。总资产周转率越大,证明同样数量的资产,产生更多的销售收入;或者同样的销售收入,占用更少的企业资源。总资产周转率越大,反映企业管理层资产运用能力越强。

总资产周转率=营业收入/平均总资产

5)总体分析

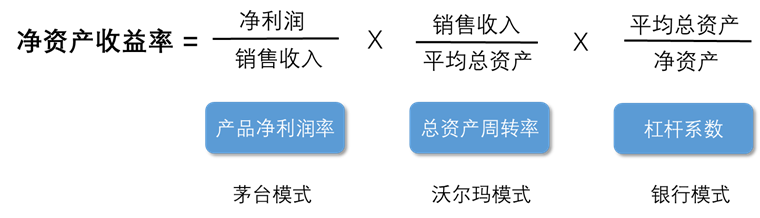

如果只用一个指标来衡量企业的优劣,净资产收益率(ROE)是首选。ROE=净利润/净资产,表达的是股东每投入一元资本,在某个营业周期能获取的净利润。资本天生是逐利的,这个指标当然越高越好。

当企业的ROE不尽如人意时,杜邦分析体系提供了一种全新的思路,将净资产收益率=净利润-净资产演化为:

一家企业盈利,必然源于三条道路的某一条或多条:产品净利润率的提升,总资产周转率的提高,放大杠杆撬动更多资源投入。分析企业究竟是依赖高净利润率的产品或服务(茅台模式),还是依赖企业管理层的营运能力(沃尔玛模式),或是因为公司使用了足够大的杠杆(银行模式),然后结合对企业的认识,关注净利润率变化趋势、周转率的改善或恶化可能、杠杆的成本及风险,分析企业的优势和劣势。然后,尝试站在企业管理者的角度思考,发现净资产收益率高或低的原因,以及可能发生的改变途径。

这三种模式的优劣:茅台模式优于沃尔玛模式,沃尔玛模式优于银行模式。

“我总是倾向于购买那些连傻蛋也能管理的优质企业股票,毕竟你很难保证企业永远不会落到傻蛋手上。”——巴菲特

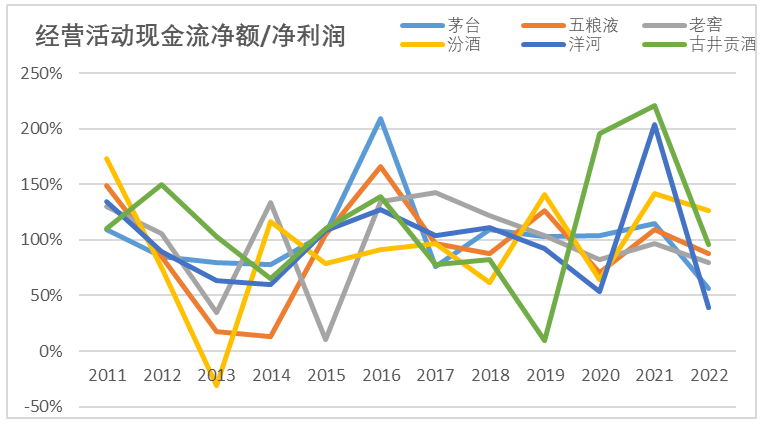

拉长几年看,净利润与经营活动现金流净额,应保持一个大致稳定的比例,且最好是经营活动现金流净额大于净利润; 建立企业的现金流肖像,该种类型企业应该予以关注的要点。

比较资产负债结构,看行业内人士对该企业资源的运用方向是否观点一致,对未来发展是有共识还是分歧; 比较利润表指标,通过利润产生过程中的各项收入和费用所占比例的比较,观察其管理层是否称职,是否有效地运用了股东提供的资源。

洋河仅在2013年有9.5亿; 老窖2019~2022年有20至60亿的有息负债; 古井贡酒在2020~2022年有2亿左右的有息负债。

备注:1.此方法不适合无法预测三年业绩的或带有周期性质的企业。