酒类股今日大幅下挫,截至收盘,泸州老窖跌超5%,舍得酒业、五粮液跌约4%,贵州茅台跌近3%,失守1700元大关。

国泰君安证券指出,近期白酒板块大幅调整,主要系市场对国窖阶段性价格政策反馈过于悲观,国窖近期优化结算价格,针对部分客户计划内配额进行利润前置操作,呈现出的结果是表观结算价格下降,市场对此表现出悲观情绪,但泸州老窖渠道模式灵活、市场运作精细化程度较高,开门红旺季阶段优化渠道利润分配有利于减轻经销商资金压力从而抢占开门红回款先机,强化经销商盈利,促进终端动销提升,更能体现老窖战术灵活精妙。近期酒企经销商大会接踵召开,各大酒企陆续定调2024年经营策略、渠道打法、营销政策及近期开门红策略,在当下结构性周期下酒企,尤其是龙头酒企更加审时度势,经营策略更加务实、彰显强行动力。

该机构表示,展望2024年,预计白酒行业延续弱复苏趋势,结合酒企2024年销售目标规划或指引来看,竞争格局有望继续向头部企业集中;分价格带来看,两端相对韧性更强,大众消费价格带地产酒有望延续积极趋势,高端相对平稳且量价策略更加从容,次高端分化中静待复苏。当下白酒行业低情绪、低估值、低持仓的三低特征再现,目前产业趋势与酒企经营保持稳健运行且韧性相对较强,市场情绪波动远大于产业变化,情绪大幅波动带来布局机会,中长期维度板块配置价值凸显。

建信基金陶灿:下跌或也是悲观情绪的一个小宣泄

建信基金陶灿认为,白酒行业下跌的触发原因有很多,总结起来有两点:一是近期一高端白酒出现降价现象,打破了高端白酒的价格神话;二是前面披露的11月CPI数据,同比下降0.5%,比较难看,消费持续低迷。

近期性价比消费一词很是受欢迎,不是高端玩不起,还是低价更具性价比迅速活跃网络,反映了在经济复苏不及预期的情况下,人们的购物习惯或发生悄悄变化,性价比消费成为主流的话,一些高价的物品或面临价格下滑的风险,不排除白酒板块也会发生上半年汽车降价促销的可能,毕竟渠道端白酒库存也较高。

尽管前面另一高端白酒提价20%,但是一枝花开难为春,整个白酒行业还是处在去库存的担忧中,白酒板块今日下跌或也是悲观情绪的一个小宣泄,后面还是需要观察宏观经济指标的好转情况。具体包括:

一是明年看流动性上是否迎来反转,美联储的加息节奏是追踪的一个方向,考虑到近期的CPI和就业数据,明年美联储降息或有预期,这样的话或对权益资产的估值提升具有提振作用;

二是观察财政政策的具体实施情况,万亿国债陆续落地,周末政治局会议再提财政政策发力,明年或对权重价值类的行业形成潜在利好。

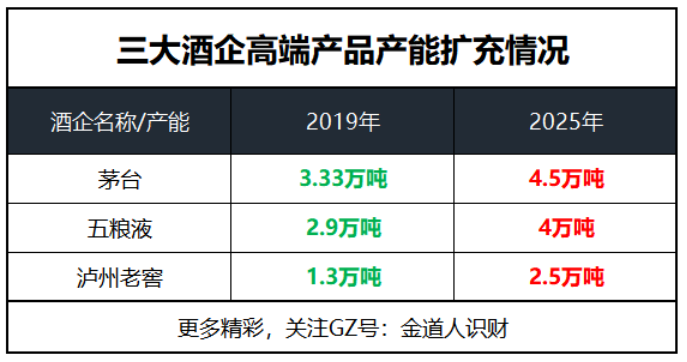

内容整合自:证券时报、金道人识财、建信基金

end

免责声明:

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等),文中的信息或意见不构成任何投资或其他商业建议,不对因采纳本文而产生的任何行动承担任何责任。

转载、内容沟通、商务请加微信:gekkoshow