近来白酒板块走势很弱,市场上唱空白酒行业的投资者很多,但是普遍只是停留在喊口号的阶段,基本上是人云亦云。

我相信,如果白酒行业突然发力,走一波行情的话,这些空头会秒变多头。

说到底,某些只是喊口号的投资者对白酒行业当下的真实状态心里根本就没数。

今天巴帮主就来给大家分享一些很多投资者没有注意到的数据,从人口结构来看未来白酒行业二十年的趋势。

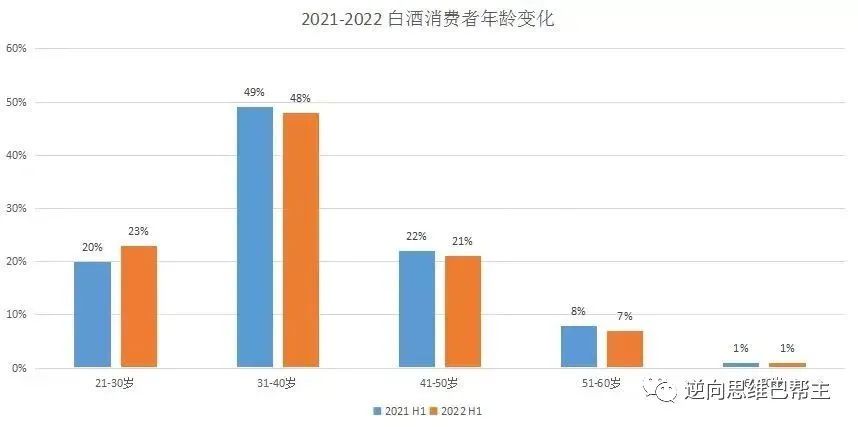

我们先来看一下白酒购买核心人群的年龄结构占比:

从上图中可以清晰看到:

31-40岁这个年龄段占比最大,2021年这个年龄段占比49%,2022年占比48%;

21-30岁占比从2021年的20%上升到2022年的23%;

41-50岁占比从2021年的22%下降到2022年的21%;

51-60岁占比从2021年的8%下降到2022年的7%;

61-70岁占比2021年和2022年都是1%。

白酒的重度饮用人群集中在27-48岁,55岁以上的人群饮用量会直线下降。

我们再来看看某几个年龄阶段的人群数量分布。

80年代中国出生人口2.28亿;90年代新出生人口1.75亿;2000年后新出生人口1.4亿;

很显然,喝酒的中坚力量人群总数量呈下降趋势。而且随着时间的推移,喝酒的中坚力量人群总数量还会加速下降。

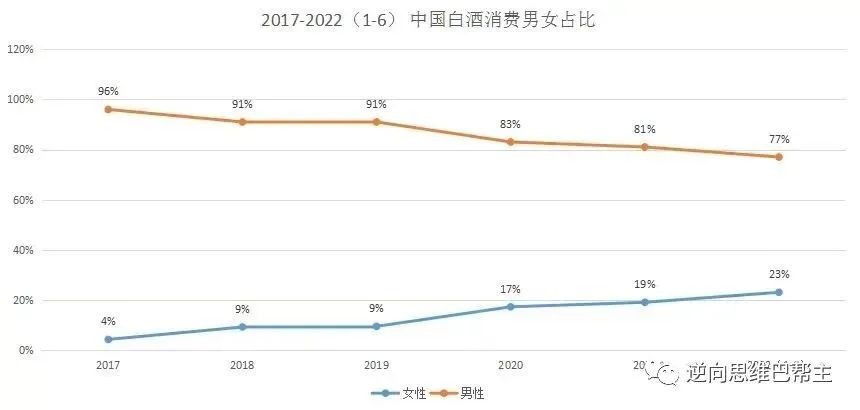

我们再来看一看喝酒人群性别结构:

从上图中可以看到,女性消费者这些年的占比一路在上升,女性消费者占比从2017年的占比4.19一路上升到2022年占比23%;男性消费者占比从2017年的占比近96%下降到2022年上半年占比77%。

女性的饮酒人均量是少于男性人均饮酒量的,喝酒人群中女性比例提升上来,那么酒的消费总量也会下降。

也就是说,无论是从人群年龄结构分布来看,还是从喝酒性别变化来看,未来白酒行业的整体规模都会呈下降趋势。

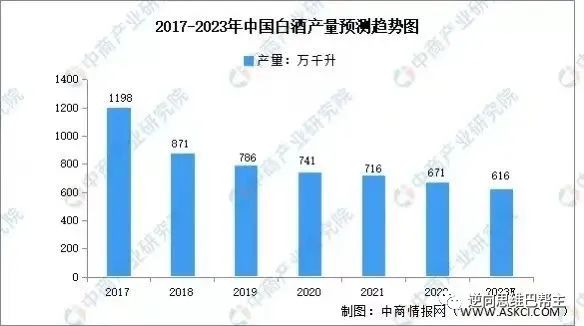

而从数据上也验证了这一点,数据显示,全国白酒产量已经连续六年下跌,从2017年的1198万千升一路下跌到2022年的671万千升。

同时,数据也显示我国白酒市场营收规模由2017年的5654亿元增长至2021年的6033亿元,预计2023年将达到6488亿元。

行业总产量下降,市场营收规模反而在上升,一方面是因为白酒的提价能力,一方面是当下白酒消费者的观念在改变,“少喝酒,喝好酒”这种理念慢慢在形成。

但是,出生人口数量从80年代的2.28亿下降到2000之后的1.4亿,幅度是很大的,喝酒的中坚力量人群数量会慢慢呈下降趋势,这一点基本上是无解。

未来行业进入弱周期后,高端白酒一方面会通过提价来保障利润,一方面会通过分层级产品去挤兑中低端白酒的生存空间。

但是大趋势下,恐怕高端白酒的增长也会减缓,估值会重估,但是论安全边际终归是要强于中低端白酒的。