在“投基观察站”,我们每期会专注一个行业或板块,介绍其基本情况、解析其发展格局,同时根据我们的研究,为大家介绍投资于该行业/板块的被动和主动基金产品的情况。

1月10日“投基观察站”第二站,我们围绕食品饮料行业进行了畅聊,分享了我们对全市场投资该领域基金产品的研究情况,下面就一起来回顾下直播重点吧。

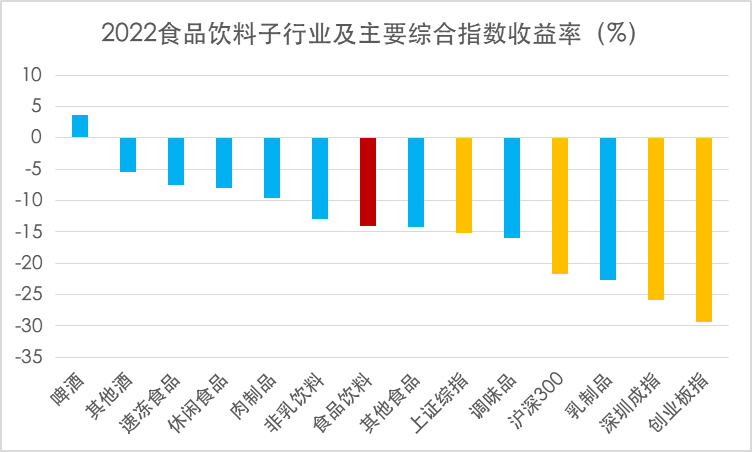

根据中信的行业分类,食品饮料下可以进一步分为“酒类”、“食品”、“饮料”三大类别,本次分析主要集中在食品、饮料两个子领域以及啤酒、软饮等。其中每个细分类别虽然都是“吃吃喝喝”,但是在投资分析上区别较大,每个类别的商业模式等差距很明显,投资逻辑也会显著不同。注:本文分析均采用中信三级行业分类,统计范围包括啤酒、速冻食品、休闲食品、调味品、肉制品、乳制品、非乳饮料、其他酒、其他食品。

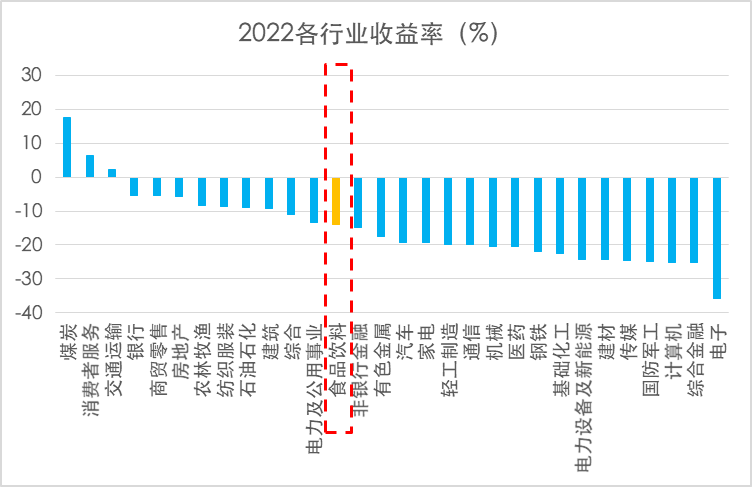

2022年整体来看整个行业供需两端的压力都比较大,需求端动力欠缺,成本端各类原材料出现不同程度的上涨(如包材、食用油、糖等),对行业表现也产生了压力。但即使如此,2022年整个食品饮料行业的跌幅-14%,仍旧跑赢了沪深300指数,在所有中信一级行业中排第13名。其中啤酒行业全年还录得了正收益,速冻食品、休闲食品、肉制品等跌幅也较小,体现了消费领域较强的的韧性和需求的稳定性。尤其到年底,整个行业开始复苏,11、12两月食品饮料一级行业的涨幅都超过10%,在各行业中排名居前。

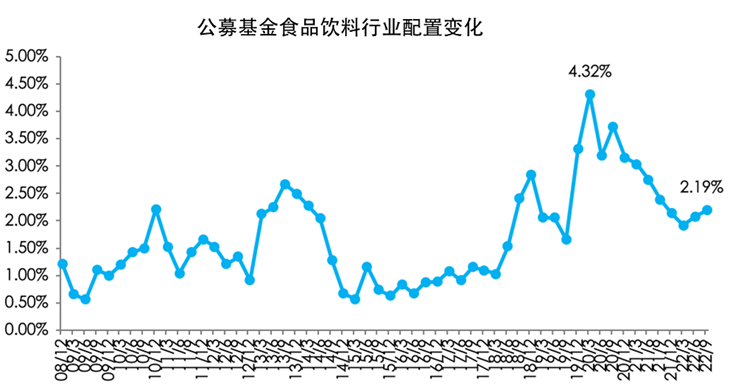

数据来源:wind、易方达基金投顾,截至2022.12.31。 数据来源:wind、易方达基金投顾,截至2022.12.31。近年来,公募基金对食品饮料行业的配置比例在持续提升。通过分析主动权益基金季报前十大重仓股数据发现,主动权益基金从2017年开始逐步加仓食品饮料,于2020年一季度达到峰值4.32%,过去五年平均配置比例为2.44%,最新一期配置权重为2.19%,处于历史中枢位置。注:主动权益基金指wind分类中普通股票型、偏股混合型、平衡混合型、灵活配置型,剔除MOM基金,下同。

数据来源:wind、易方达基金投顾,截至2022.12.31。近年来,公募基金对食品饮料行业的配置比例在持续提升。通过分析主动权益基金季报前十大重仓股数据发现,主动权益基金从2017年开始逐步加仓食品饮料,于2020年一季度达到峰值4.32%,过去五年平均配置比例为2.44%,最新一期配置权重为2.19%,处于历史中枢位置。注:主动权益基金指wind分类中普通股票型、偏股混合型、平衡混合型、灵活配置型,剔除MOM基金,下同。

数据来源:Wind、易方达基金投顾,截至2022年9月30日。

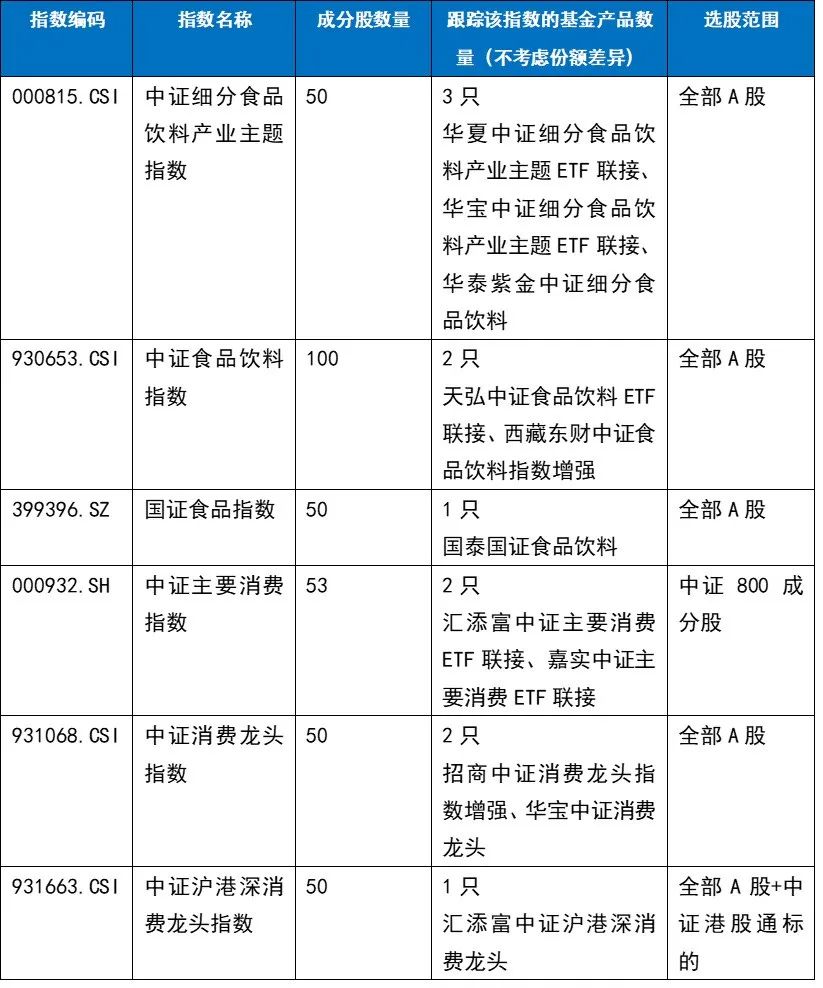

如上各因素是我们目前观察到的趋势,在其中也存在潜在的风险,比如企业经营、品牌、渠道、供应链扰动等等,都需要长期持续跟踪观察。食品行业的指数有的是专注于食品饮料行业的指数,有的是大消费领域的指数,其中食品饮料行业标的占较大比重。食品行业指数及相关指数产品

数据来源:Wind、易方达基金投顾,截至2022年9月30日。

根据2022年三季报数据,产品成立满一年、前十大重仓股配置食品行业、且配置比例在15%以上的主动权益基金共计19只,合计管理规模217.31亿元。

数据来源:Wind、易方达基金投顾,截至2022年9月30日。

从全年业绩情况来看,产品之间分化较大,表现最好与最差的产品业绩相差25%以上。2022年,相对A股,港股的估值整体处于偏低的状态,食品饮料行业平均港股市盈率处于历史的底部水平,相对恒生国企指数溢价也是偏低的状态。在2023年整体经济升暖的预期下,港股中食品行业的机会或值得关注。 根据2022年三季报数据,产品成立满一年、前十大重仓股配置港股食物饮品(HS)、且配置比例在10%以上的主动管理产品(含QDII)共计9只,合计管理规模228.26亿元。

数据来源:Wind、易方达基金投顾,截至2022年9月30日。“好吃的、好喝的”即便我们天天接触,在选购的时候还要考虑品牌、口味、渠道等诸多因素;同时因口味、偏好不同,选择也因人而异。投资就更加复杂了。投资者不仅需要了解行业细分领域、成本/需求等上下游情况,还需要知晓相关基金产品的情况、跟踪投资思路变化。另外,还需要根据自己的实际投资需求和风险偏好,在大类资产和诸多行业中进行综合配置,无论对专业性还是对时间投入,都有不小的要求。基金投顾专业进行市场、行业和基金产品的跟踪、研究,不仅能够帮助投资者通过基金产品在不同行业间进行布局,还会持续关注授权账户运作情况、适时代为调仓,是进行基金投资的省心之选。基金有风险,投资需谨慎。易方达基金不保证基金投资组合策略一定盈利及最低收益,也不做保本承诺,投资者参与基金投资组合策略存在无法获得收益甚至本金亏损的风险。基金投资顾问机构已在中国证监会备案,具有从事基金投资顾问业务的资格,但该备案不构成对基金投资顾问机构投资能力、持续合规情况的认可,不代表中国证监会对基金投资顾问业务风险和收益的实质性判断和保证。基金投资顾问业务尚处于试点阶段,基金投资顾问机构存在因试点资格被取消不能继续提供服务的风险。