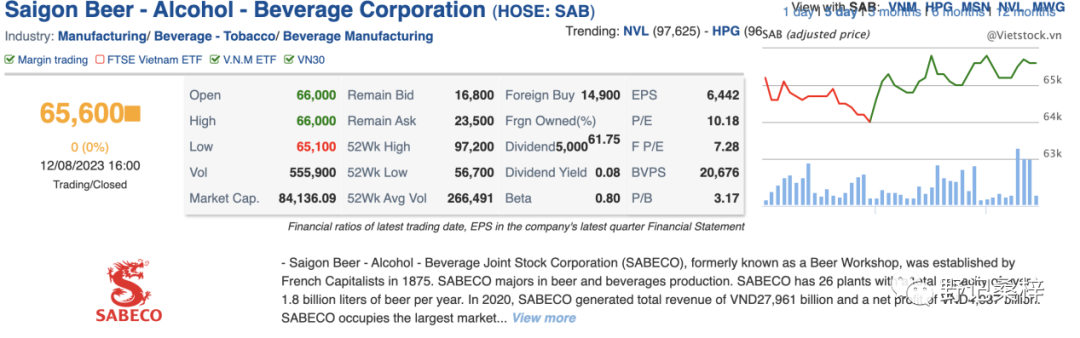

基本情况

上市日期:06/12/2016 胡志明证券交易所

产品累计出口30国家(东南亚和欧洲为主)

越南20万零售终端

2022年净收入同比增长33%,达到近15亿美元。税后利润达到近 2.343 亿美元,比 2021 年增长 40%。

2023年10月公告预计2023年全年净收入17.2亿美元,同比增长15%,税后利润为2.46亿美元,同比增长5%

2022年ROE 23.3%

2013年12月10日市值252亿人民币

员工数量 8550名

主要品牌 bia saigon; 333; lac viet;

主要产品类型:拉格啤酒、皮尔森啤酒、烈酒、米酒、饮料、水

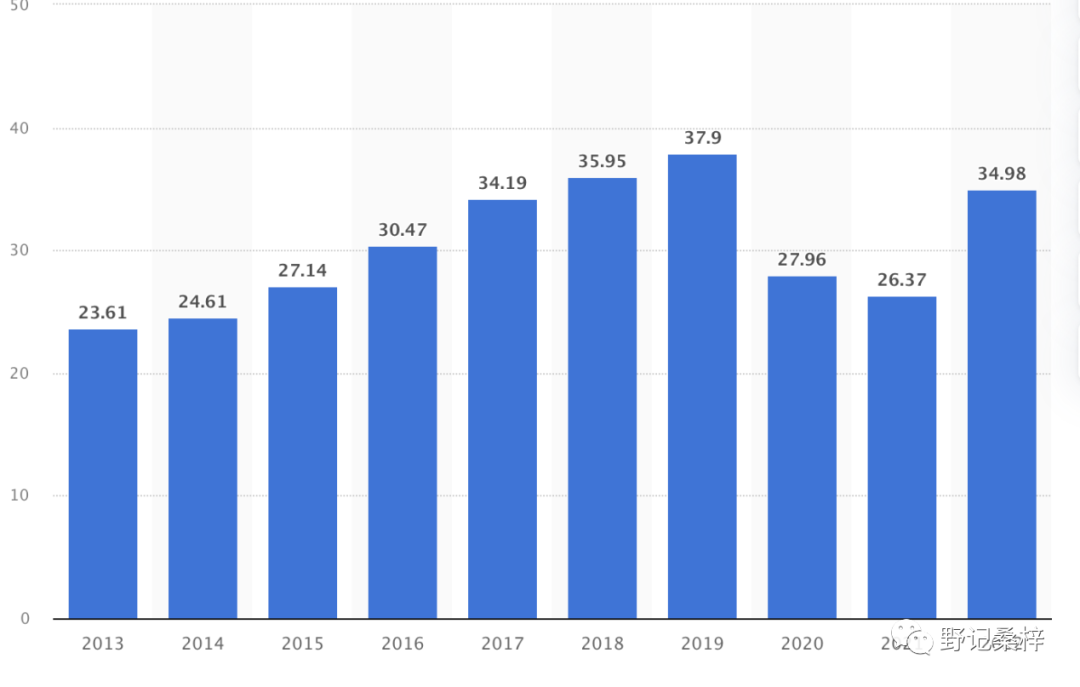

近年营收利润变化:

疫情对收入影响还是相当明显,不同于牛奶,明显受到餐饮娱乐消费下滑,饮酒社交场景减少影响。预计23年收入仍然不及19年。

毛利率基本一直在28-30%;销售与管理费用率在15-18%,并且近年来一直着力于压降成本。从收入结构来看,总销售升数增长贡献小于价格提升贡献。一方面说明其收入规模的增长比较乏力,另一方面说明把增长的发力点主要放在了中高端产品上。

目前越南酒水市场中啤酒占绝对主导地位超过90%。主要是因为饮酒人数多(成年人饮酒比例超70%),人均啤酒饮用量偏高达到了50L左右(领先国内),接下来的人均消费量提升空间有限,未来的增长驱动将更加依赖人口规模增加与中高端产品收入增加。

团队:

一、50后和70后组合的决策层与执行层

二、大量政府高官背景

三、高管团队中新加坡国籍居多、马来西亚、泰国均有

四、高度精英化

五、年报水平较差,喜欢掩饰增长乏力,吹捧为数不多的成绩,回避核心问题,没有行之有效的策略。可读性很低。

核心红利:

当下越南的黄金人口结构,国民收入快速增长。来自年轻消费者的巨大潜力。(市场规模扩容,消费结构快速升级)

主要竞争对手:

低端市场:河内啤酒

越南两大啤酒巨头之一,但是规模不到西贡啤酒四分之一,产品力、渠道资源、品牌影响力完全不构成威胁。主要市场在北方。

中高端市场:喜力啤酒

在越南拥有中端品牌tiger和高端品牌喜力,均有非常高的品牌影响力和渠道资源。在所处的细分领域强于西贡啤酒。将来可能是市场需求升级的最大受益者,并且近年来不断在越南投产,迅速扩大胜场规模和品牌影响力。是西贡啤酒在国内中高端市场非常强有力的主要对手。

2022年9月底,喜力集团在喜力头顿工厂落成,占地40公顷,11亿升的年产能,成为东南亚地区最大的啤酒厂。喜力越南各地工厂的扩产速度可谓年年更新。2018年扩产至110万升,2019年到510万升,2020年到610万升,到2022年9月底,新落成的喜力啤酒厂产量达到1100万升,此时的产量已经是2017年的36倍以上。

核心竞争力:

渠道

西贡啤酒拥有遍布越南的销售网络,多达20万家终端在售西贡啤酒的产品。尤其是在餐饮渠道有很强的优势。营销投入主要是给餐厅、商店换门头,做陈列占领更多的渠道资源;给体育、音乐类赛事、活动赞助获得更多年轻用户的品牌好感。

品牌

作为越南本土最强的、历史最悠久、品质最佳的工业啤酒,西贡啤酒在越南深受本地消费者喜爱,有很强的自豪感。酒厂自身不但超过一百四十年的酿酒历史,而且所生产的工业拉格产品质量也获得诸多国际认可。同时拥有覆盖高中低的产品线,尤其是其低端产品不但价格低廉,而且质量尚可,获得了很多忠实消费者。

主要问题:

一、营收增长空间不大。

目前西贡啤酒市场占有率超过一半,越南人均啤酒饮用量远超中国国内,越南人口数量增速平稳,西贡啤酒的国际化程度不高,虽然有出口但是其啤酒有鲜明的属地特色,很难在海外市场占据主流地位,也没有任何在海外加大投入的动作。未来几年增加的营收增长没有驱动力。

二、中高端产品市场占有率不高。

中高端产品的市场占有率争夺将是接下来5-10年越南啤酒市场的主要增量驱动力。但是目前西贡啤酒虽然推出了黄金系列,市场认可度还很低。主要竞争对手不但已经迅速完成了产能扩张,而且更擅长品牌营销。未来在中高端市场,西贡啤酒恐怕难以取得好成绩。

关于国际利率差和风险资产定价

2016年的时候越南政府就决定出售控股的两大持股的啤酒巨头,其中西贡啤酒非常引人注目。消息一出立刻引来日本、欧洲诸多企业的竞价。但最后2017年泰国酿酒集团以令人咋舌的48亿美金,53.59%股份的价格拿下了西贡啤酒。估值高达630亿人民币。价格达到了股票市值的两倍。2022年底有传闻该公司还计划进一步增持收购更多的西贡啤酒股权。(怪不得政府舍得卖,这么贵的价格,破例让你外资控股都可以)

泰国酿酒的老板是一位潮汕华人,泰国前三的大富豪。以前在05年的时候花了5500万人民币全资收购了云南玉林泉酒业。(当时国内第一个外资白酒企业,玉林泉主打小曲清香,在八九十年代红遍一时,此后五粮液为代表的大曲浓香崛起,整个清香都迅速下滑。小曲清香更是快速边缘化。该酒厂至今还在正常生产,虽然不能算一笔很成功的收购,但绝对是赚钱的生意。每年的利润怎么也能够回本了。)

回到主题,虽然西贡啤酒的质地远不及vinamilk优质,但是这样的公司也是越南市场的核心资产了,净资产收益率也是相当不错的,为什么估值这么低?相比国内啤酒厂差不多只有一半的市盈率。包括vinamilk的价值明显也是低估的。市场价格的逻辑在哪里呢?

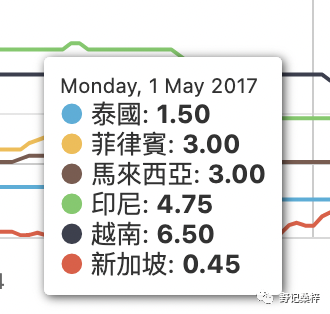

利率是一个关键因素。这几年越南基准利率基本在4.5-6%之间,高于同期很多国家,一年期存款利率在去年一度高达6.9%,贷款利率9.9%。即便最近半年多次降息后基准利率也维持在4.5%,一年期存款利率5.8%,贷款利率8.9%这样的高水平。在这样的高利率下,想让越南国内的资金给出15倍以上的pe是很难的,20倍的pe就得是万里挑一的企业了。所以给vinamilk接近20倍,给西贡啤酒10.18倍已经很不错了。

但是我们回头看17年并购交易发生时泰国的基准利率,只有1.5%。泰国酿酒当时收购虽然用的是香港注册的主体,但其主要资金来源都是泰国。将低利率的资本输进入高利率的市场,具有天然的利率差优势,完全可以给出更高的估值,并且在买方看来,只要是持有核心优质资产,这完全是一笔非常安全划算的交易。这也是美联储加息前,天量的日本、韩国资金高溢价进入越南市场收购大量巨头股份的定价逻辑。你觉得贵,是因为你的钱成本太高。