点击蓝字 关注我们

目前我国社区养老正从推广改革试点阶段升级为服务提升阶段,这一变化契合了二十大对养老事业和产业的期望——实现全体老年人享有基本养老服务。2016年-2021年以来,民政部、财政部(以下简称“两部门”)先后在全国遴选了五批、203个地区开展居家和社区养老服务改革试点,发展至今,以2022年3月的《关于公布居家和社区养老服务改革试点工作优秀案例名单的通知》为分界点,以2022年9月两部门发布的《关于做好2022年居家和社区基本养老服务提升行动项目组织实施工作的通知》为标志,社区养老正式进入服务提升阶段。研究发现:在实践中,提升行动主要围绕着解决社区养老服务“最后一公里”问题而展开,如加大和优化服务供给,满足老年人对医疗保健类服务、精神慰藉类服务的需求;优化设施布局,构建“一刻钟”社区养老服务圈。我们认为社区养老正处于政策加持机遇期,中国社科院预测,到2030年中国养老产业的规模将达到13万亿元,按照7%的比例,2030年社区养老有0.91万亿元的产业规模,万亿市场规模带来巨大的市场发展潜力。

一、概念界定

社区养老指以社区为依托,采取全托、日托、上门服务等方式,为社区或居家生活的老年人提供生活照料、医疗保健、精神慰藉三大类服务的养老方式。社区养老与居家养老、机构养老并列为我国三大养老方式,介于居家养老、机构养老之间,一方面具有居家养老支持功能,另一方面能够延缓老年人入住机构的时间;同时在功能定位、服务地点、服务内容、服务对象、对象范围四个方面呈现显著差异。

二、行业发展现状

(一)社区养老市场规模可观

在目前养老结构中,居家养老占市场份额96%,社区养老占3%,机构养老占1%,距离规划的“9073”格局(“9073”格局即为居家养老占市场份额90%,社区养老占7%,机构养老占3%),社区养老距离7%的目标还有四个百分点的缺口。另外,家庭结构小型化也在催生社区养老服务需求。“421”家庭结构下,青壮年的赡养压力加大,居家养老可行性下降。而我国传统孝道文化下,老年人不愿离家养老,这样特殊的老龄社会结构使得居家养老模式中,照料与需要被照料之间的矛盾渐显,子女对老年人生活照料的需求持续放大,社区养老凭借优势脱颖而出。我国也正不断推动养老服务发展的重心向社区倾斜,指导推动各地建设街道(乡镇)区域养老服务中心和社区嵌入式养老服务机构,2021年至2022年9月累计投入22亿元,支持84个地区开展居家社区基本养老服务提升项目,因此社区养老市场份额还有较大提升空间。

(二)社区养老市场供需脱节现象凸显

我们将中等收入群体进一步细分为为低龄老人(60-69岁)、中龄老人(70-79岁),高龄老人(80岁及以上),研究发现:三个年龄段的老人对社区养老需求存在着多样性、多维度的特征。低龄老人对精神慰藉类服务的需求最高,如健身设施、老年大学、老年活动室等文体休闲娱乐,显示出自我精神满足的强烈倾向;中龄老人对医疗保健类服务的需求倾向更为突出,尤其是疾病预防、社区医疗、健康体检,但对精神慰藉类服务的需求呈现“梯次减弱”的特征;高龄老人对生活照料类服务的需求较高,如照料、应急救援。面对不同年龄段老人的多元需求,市场提供的社区养老服务多为生活照料类服务,同质化严重,且针对性不足、精准性欠缺,覆盖范围内社区养老服务供给失衡。

(三)物业+养老服务或成社区养老的主流商业模式

当前养老市场主要涉及四种商业模式,分别为:

(1)物业+养老,主要服务于社区居民,尚在试点探索中;

(2)纯社区养老运营,主要服务于社区居民,但服务内容和方式单一;

(3)地产+养老,主要服务高收入人群,以养老地产为载体提供高端养老服务;

(4)保险+养老,主要服务高收入人群,以高额保险绑定或押金模式运营养老服务。

其中由于社区养老就地养老和公益性的特征,目前物业+养老服务、纯社区运营两种模式是社区养老市场常见的商业模式,同时物企凭借着业务协同、人员协同、贴近社区邻近性高等优势脱颖而出,不过鉴于物企在养老服务专业资质的短板,实践中物业+养老服务这一商业模式多通过合资合作,取长补短的方式实现。随着住建部物业+养老服务试点工作进一步推进,这一模式前景明朗。

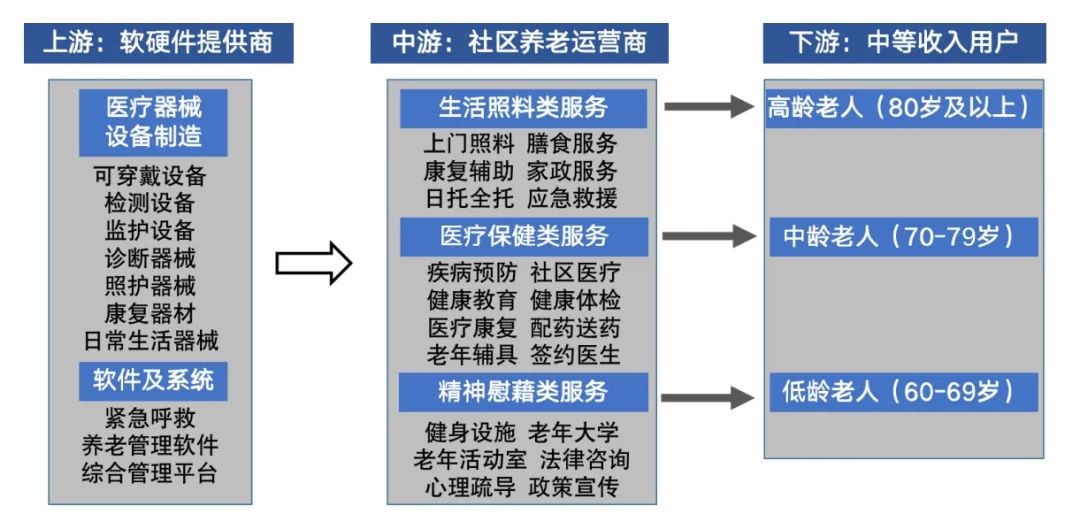

三、产业链图谱

社区养老的上游是软硬件提供商,为养老服务提供相关医疗器械器材、软件及系统等。中游为社区养老运营商,主要提供生活照料类服务、医疗保健类服务、精神慰藉类服务;下游则是中等收入群用户。其中上游行业集中度较低,尤其是医疗器械设备,前瞻产业研究院统计:2021年我国医疗器械的CR10仅超过10%;不过获利能力相对较好,平均净利率高于18%,超半数的企业高于18%,目前呈现出医疗器械设备供应商转型社区养老运营服务商的趋势,如淮景医疗。中游目前处于发展初期,地域特征强,竞争格局分散,尚未出现头部企业,商业模式有待探索。

四、测算假设与框架思路

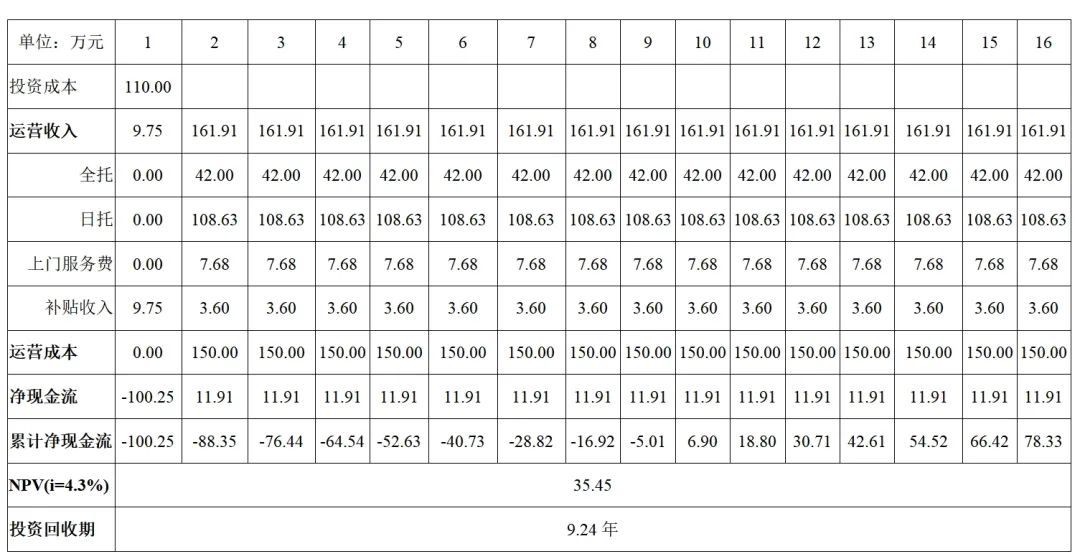

本文模拟南京市的一家综合型社区养老服务机构建设项目。该机构总建筑面积600平方米;辐射范围内共有750户人家,假设每户有2名老人有社区养老需求,按照“9073”的格局,约有105位老人有社区养老需求,其中75%的老人日托,10%的老人需要全托,15%的老人上门服务,如下表所示:

项目拟建设11个全托护理型床位,88个简易休息位(可坐可睡);拟1年建成,计算期15年。

研究假设:

社区养老服务机构的单位床位投资成本为6-12万元之间。投资成本=建筑工程费用+设备购买费用+安装及材料费用+其他费用=单位床位成本(10万元/个)*床位数=10*11=110万元

运营成本=人工成本(全员人护比1:5)+租赁费+维修费+其他费用=90.00/0.6=150.00万元

运营收入=全托收费+日托收费+上门服务费+补贴收入即

3500*10*12+55*79*250+100*4*16*12+300*10*12=161.91万元,其中补贴收入参考南京市《关于健全完善养老服务补贴的通知》(宁民福〔2018〕301号),涵盖一次性建设补贴(7500元/床位)、设置医疗机构一次性补贴(医务室5万元,护理站10万元)、运营补贴(300元/老人)。

折现率i=4.3%

在暂不考虑税费的情况下,计算得:投资回收期=9.24年,NPV=35.45万元

来源:南京卓远研究中心

●城市国企产业投资专栏1|万亿“城市大管家”市场的背后的商业逻辑

●城市国企产业投资专栏3|拥抱绿色未来!探索土壤修复产业的新契机!

●城市国企产业投资专栏4|智慧文旅引爆旅游热潮,探寻破局之路

点击标题

直达页面

南京卓远基于自身强大的产业基础研究能力、丰富的城市国企产业整合经验、多元化的产业数据库资源以及卓越的产业全要素赋能能力,围绕城市高质量发展诉求,提出(IEP)产业振兴模式,旨在为地方政府、城市国企和城市产业相关投资人提供高效、创新、务实的综合解决方案并保障成功付诸实施。

海南卓识是由海口市城市建设投资有限公司,联合南京卓远资产管理有限公司设立的智库服务机构。我们专注国资国企领域,深刻理解国资系统体制机制,深切把握国企发展脉搏和运行逻辑,以城市发展战略视角解析国资国企发展时代命题,业务范围包括政府决策咨询、企业管理咨询、工程咨询、金融服务和培训交流,志在提供专业咨询和智库服务,为国资国企发展和新型城镇化建设贡献卓识力量。

点击留下您的建议和需求,将有专业人员为您服务。

点击留下您的建议和需求,将有专业人员为您服务。